外贸人,你遭遇过客户拖欠货款吗?对方用的什么理由?

海外客户拖欠货款涵盖经济困境、合同漏洞、法律差异、市场波动、恶意欺诈、文化差异及不可抗力七大因素,需针对性制定风险应对策略。

一、核心原因分析

1. 经济与财务因素

· 资金周转困难

原因:客户因经营不善、现金流紧张或银行贷款延迟导致无法及时付款。

案例:东南亚客户因银行贷款审批延迟,以"资金周转困难"为由拖延付款。

应对:要求提供财务证明(如银行流水、审计报告),协商分期付款或延长账期。

· 汇率波动

原因:客户所在国货币贬值导致付款成本增加,或观望汇率走势延迟付款。

案例:阿根廷客户因本币贬值,要求以美元重新计价或延迟付款。

应对:合同中约定汇率保值条款(如使用欧元、美元等硬通货结算),或提供汇率锁定服务。

· 外汇管制

原因:部分国家(如土耳其、印度)实行严格外汇管制,需政府审批购汇,导致付款延迟数月。

案例:印度客户因外汇管制,无法及时将卢比兑换为美元支付货款。

应对:提前了解客户所在国政策,提醒客户提前购汇,或采用人民币跨境结算。

2. 合同与执行问题

· 货物或单据问题

原因:客户以质量问题、交货延迟或单据不符(如信用证不符点)为由拒付。

案例:欧洲客户因装箱单与实际货物数量不符,拒绝支付尾款。

应对:合同明确质量标准、验收期及单据要求(如发票、产地证、检验证书)。保留第三方质检报告,必要时申请独立质量检验。确保单据准确无误,避免信用证"不符点"风险。

· 合同条款争议

原因:客户对付款条件、违约责任等条款有异议,或利用条款模糊拖延付款。

案例:中东客户以合同未明确"逾期罚款"条款为由,拒绝支付滞纳金。

应对:签订前由国际律师审核合同,明确付款期限、担保措施(如银行保函)及争议解决方式(如仲裁条款)。参考《国际贸易术语解释通则》(Incoterms)规范双方责任。

3. 法律与行政障碍

· 法律体系差异

原因:不同国家法律对合同执行、债务追讨的规定差异大(如某些国家法院效率低,债务追讨周期长达数年)。

案例:巴西客户利用当地法律漏洞,通过破产程序逃避债务。

应对:聘请当地律师,利用国际仲裁(如ICC仲裁)提高执行效率。合同中约定"无保留所有权条款",即使客户破产也可追回未售货物。

· 政府审批与监管

原因:进口许可、海关清关延迟或政策变动影响付款。

案例:俄罗斯客户因政府临时提高关税,要求重新谈判价格。

应对:提前确认客户所需审批文件,协助客户跟进流程,预留政策风险缓冲期。

4. 市场与竞争因素

· 市场需求变化

原因:客户因市场萎缩、价格波动要求重新谈判价格或延迟付款。

案例:南美客户因大宗商品价格下跌,要求降低采购价格或延期付款。

应对:合同中加入价格调整机制(如挂钩国际市场指数),或通过协商调整付款计划。

· 竞争对手影响

原因:客户转向更低价供应商,以拖延付款为谈判手段。

案例:美国客户以找到更低价中国供应商为由,威胁暂停付款。

应对:加强客户关系管理,提供差异化服务(如售后支持、定制化产品)或优惠以维持合作。

5. 恶意行为与信用问题

· 恶意拖欠或欺诈

原因:客户伪造付款凭证、转移资产或故意破产逃债。

案例:非洲客户伪造银行水单,实际未付款并转移货物至第三方。

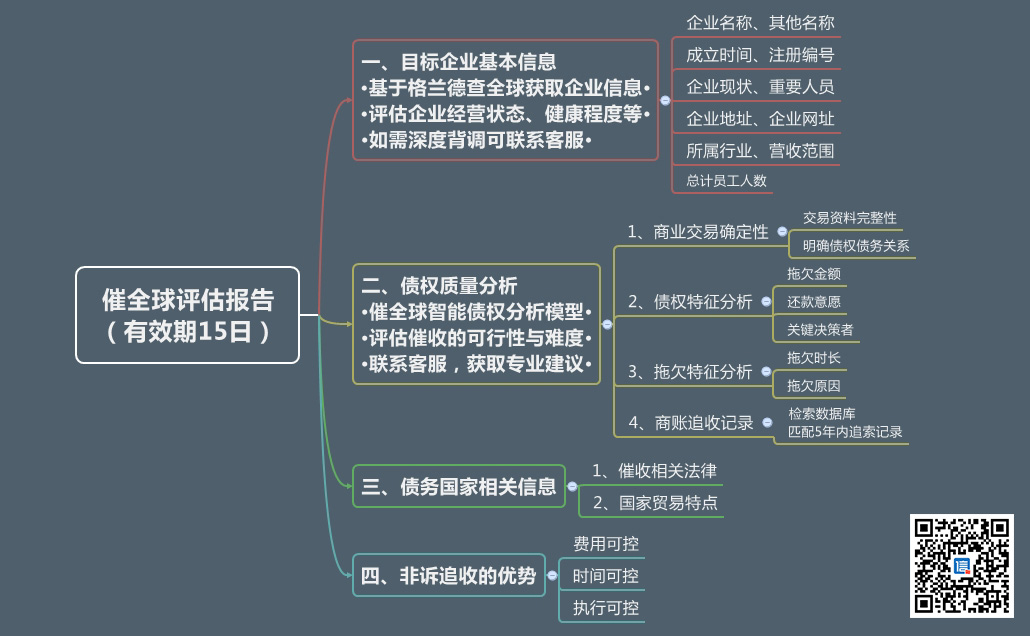

应对:进行客户资信调查(如格兰德催全球)。采用安全支付方式(如信用证L/C、跟单托收D/P),避免电汇(T/T)风险。定期监控客户信用状况,发现异常立即停止发货。

· 内部管理混乱

原因:客户因人员变动、系统故障等导致付款流程延误。

案例:欧洲客户因财务总监离职,付款审批流程中断数月。

应对:定期跟进付款进度,明确客户方责任人及联系方式,建议客户优化内部流程。

6. 文化与沟通差异

· 沟通效率低下

原因:时差、语言障碍或文化差异导致信息传递延迟或误解。

案例:日本客户因邮件未及时回复,误认为中方放弃催款。

应对:使用多语言沟通工具(如翻译软件),明确付款责任人及时间节点,定期发送付款提醒。

· 支付习惯差异

原因:某些国家客户习惯更长的账期(如南美30-90天),或依赖关系而非合同约束。

案例:墨西哥客户认为"关系到位即可延迟付款",忽视合同条款。

应对:根据客户所在国习惯调整付款条款(如延长账期但增加利息),建立长期信任关系,通过实地拜访强化合作意愿。

7. 不可抗力因素

原因:自然灾害、战争、疫情等导致客户无法正常经营。

案例:2020年疫情期间,意大利客户因工厂停工无法支付货款。

应对:合同中明确不可抗力条款(如免责情形、通知期限),评估事件影响后协商宽限期或部分免责,必要时申请保险理赔(如贸易信用保险)。

二、综合应对策略

1. 事前预防

客户筛选:通过催全球等机构进行资信调查,优先与信用良好的客户合作。

合同设计:明确付款条款(如30%预付款,70%见提单副本付款)。加入担保措施(如银行保函、抵押条款)。约定争议解决方式(如ICC仲裁、中国法院管辖)。

支付方式:优先前TT或使用信用证(L/C)、跟单托收(D/P),减少后TT风险。

2. 事中管理

动态监控:使用ERP系统或第三方工具跟踪应收账款账龄。

定期沟通:每月发送对账单,提前30天提醒付款,发现异常立即跟进。

灵活调整:对临时资金困难的客户,协商分期付款或延长账期,但需补充担保。

3. 事后应对

法律途径:发送律师函,明确法律责任。提起诉讼或仲裁(优先选择中国法院或国际仲裁机构)。

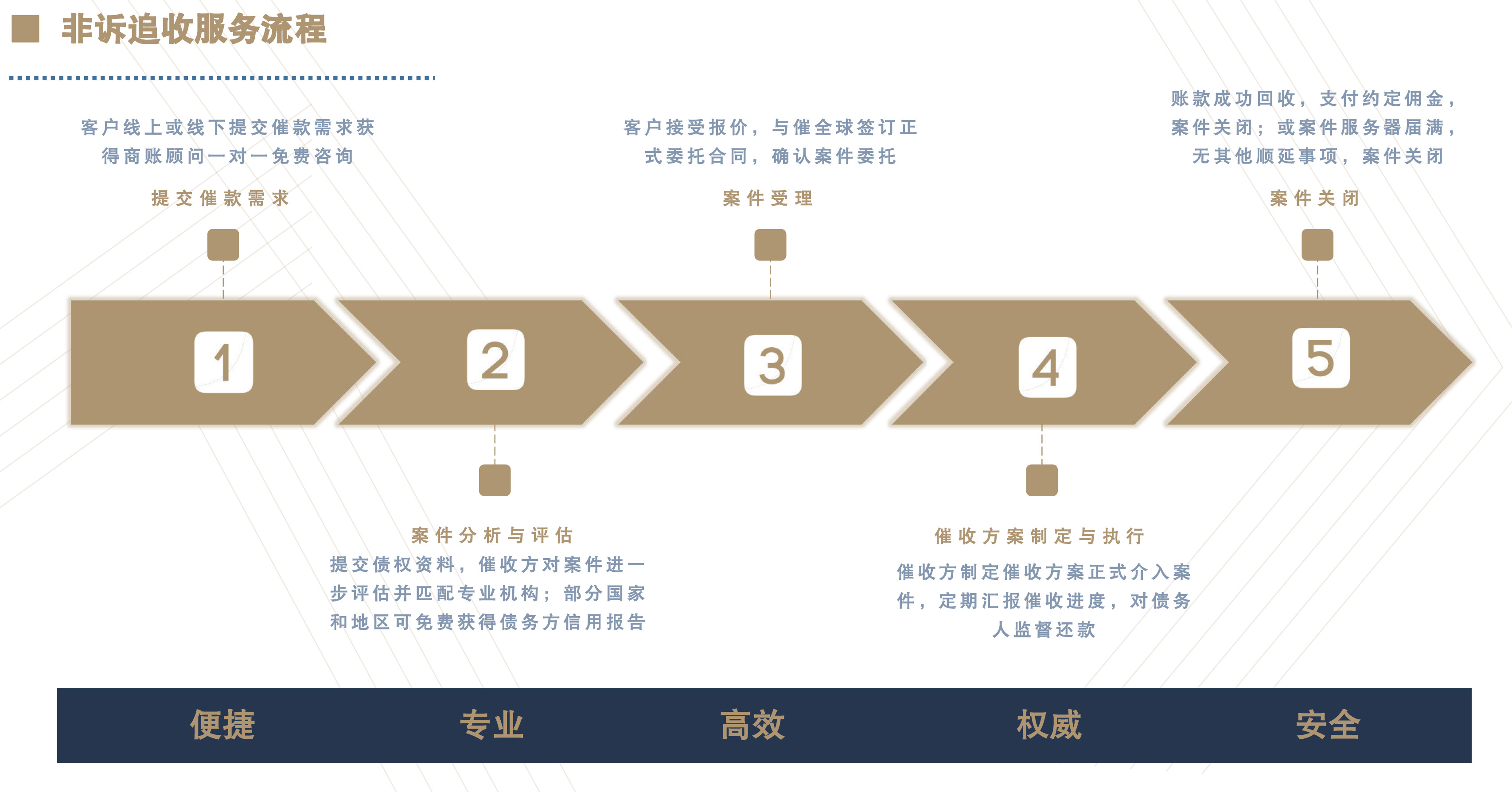

第三方介入:委托专业催收机构(如催全球)或利用贸易信用保险(如信保公司)赔付。

关系维护:即使追讨成功,仍需保持沟通,避免彻底破坏合作关系。