惠誉因特朗普关税政策下调亚洲2026年GDP预测

核心观点

-

许多亚洲主要经济体面临的 “互惠关税” 高于预期,我们因此小幅下调了大多数亚洲市场 2026 年的 GDP 预测。由于截至发稿时特朗普政府尚未宣布对药品和半导体加征关税,这可能不是我们最后一次因关税调整预测。

-

除少数例外,多数亚洲主要经济体最终面临的 “互惠关税” 税率高于我们 7 月线上研讨会时的预期。受影响最严重的是印度,该国印证了我们此前警示的高关税风险:自 8 月 7 日起,印度对美商品出口被加征 25% 的额外关税,且可能在 8 月 27 日升至 50%。

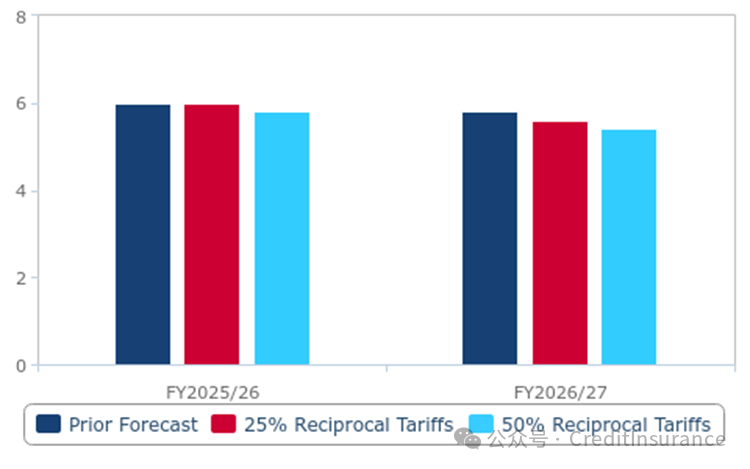

印度当前调整幅度有限

印度 —— 实际 GDP 增长预测(%)

(数据来源:BMI)

好消息是,对于 2025/26 财年,25% 的关税生效时间较晚,影响有限。尽管美国是印度最大出口目的地,但对美出口仅占其 GDP 的 2% 左右。若 8 月晚些时候 50% 的关税落地,我们预计其影响约为 GDP 的 0.2%(见上图)。至于 2026/27 财年,25% 和 50% 关税的影响将分别达到 GDP 的 0.2% 和 0.4%。

目前难以确定关税最终走向。一方面,50% 的威胁可能是特朗普谈判的最高要价 —— 他曾在类似情况下接受象征性让步以缓和局势。印度似乎在寻求这一 “台阶”:路透社 8 月 9 日报道称,印度仍愿(可能小幅)减少从俄罗斯的石油进口,以换取与美国达成贸易协议。

另一方面,印度已暂停购买美国防务装备的谈判,并坚决反对向美国农产品开放市场(这是美国的核心诉求)。暂停武器采购谈判确实赋予新德里一定筹码,因其可将重启谈判作为关税谈判的讨价工具。但这也可能激怒特朗普,导致反效果。综合考虑,我们将 2026/27 财年 GDP 增长预测从 5.8% 下调至 5.6% 以反映 25% 关税的影响,并将等待 50% 关税的进一步消息再做调整。

东南亚受冲击超预期

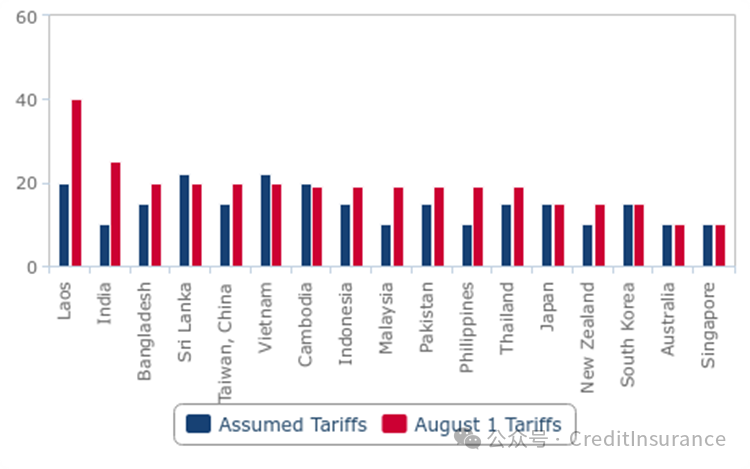

与此同时,亚洲其他地区的关税税率普遍高于预期。多数国家(尤其是东南亚国家)面临 19-20% 的关税,远超我们此前预计的 10-15%(见下图)。

美国对亚洲主要市场的互惠关税(%)

(数据来源:BMI)

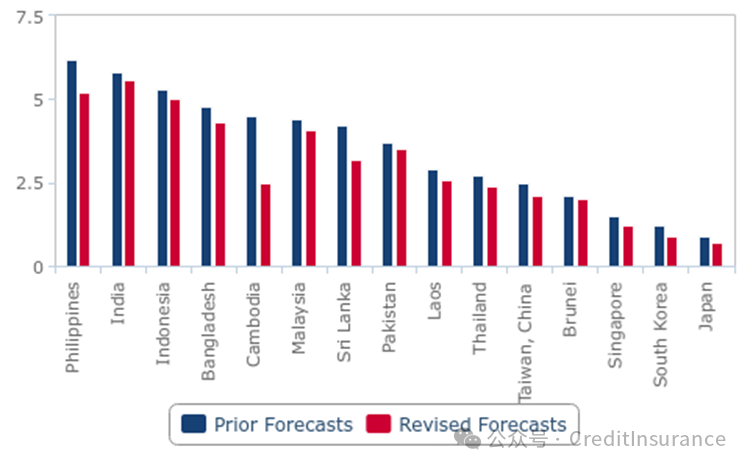

由于新关税在 2025 年仅生效不到半年,我们维持了该年度的预测。但为反映税率差异,我们小幅下调了多数主要经济体 2026 年的 GDP 预测(见下图)。

多数调整温和,柬埔寨例外

部分亚洲经济体 ——2026 年实际 GDP 增长(%)

(注:印度、巴基斯坦、孟加拉国为 2026/27 财年数据。数据来源:BMI)

柬埔寨是个例外。其预测大幅下调的原因在于,关税将导致服装出口锐减。作为柬埔寨最大雇主,服装业吸纳了约四分之一的劳动力,关税冲击将直接影响就业并进而抑制消费。

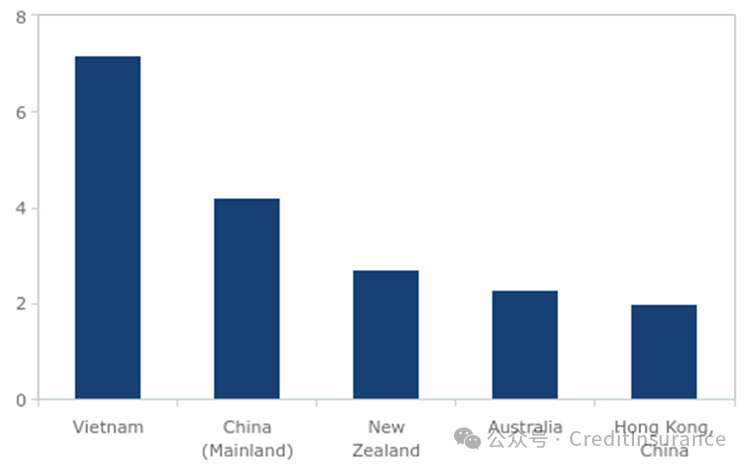

中国、越南及大洋洲暂维持预测

部分亚洲经济体 ——2026 年实际 GDP 增长预测(%)

(数据来源:BMI)

相比之下,我们暂未调整中国内地、越南等五个市场的 2026 年增长预测(见上图)。越南的关税已在 7 月的贸易协议中确定,我们此前已将其纳入预测;中国的谈判仍在进行中。澳大利亚和新西兰对美贸易依赖度较低,尤其是在受 “第 232 条款关税” 覆盖的品类上,因此预计不会受到显著影响。

后续调整可能性

这很可能不是我们最后一次因关税调整 2026 年 GDP 预测。特朗普尚未明确对药品和半导体加征关税的具体形式。截至发稿,他提到药品可能面临最高 250%、半导体最高 100% 的关税。尽管我们认为这些是谈判要价,最终税率会更低,但对印度(尤其是新加坡)仍将产生重大影响 —— 这两个国家对美出口主要集中在这两类产品。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删