全球鞋类贸易:中国份额下滑,美国进口额增长

日期:2025 年 10 月 15 日

来源:《世界鞋业》(World Footwear)

(2025年)年初至今,中国鞋类出口呈下滑态势,而越南、印尼等国出口持续增长;欧盟鞋类出口小幅上升,其中葡萄牙表现优于西班牙与意大利;美国鞋类进口额增长,意味着鞋类产品价格有所上涨。

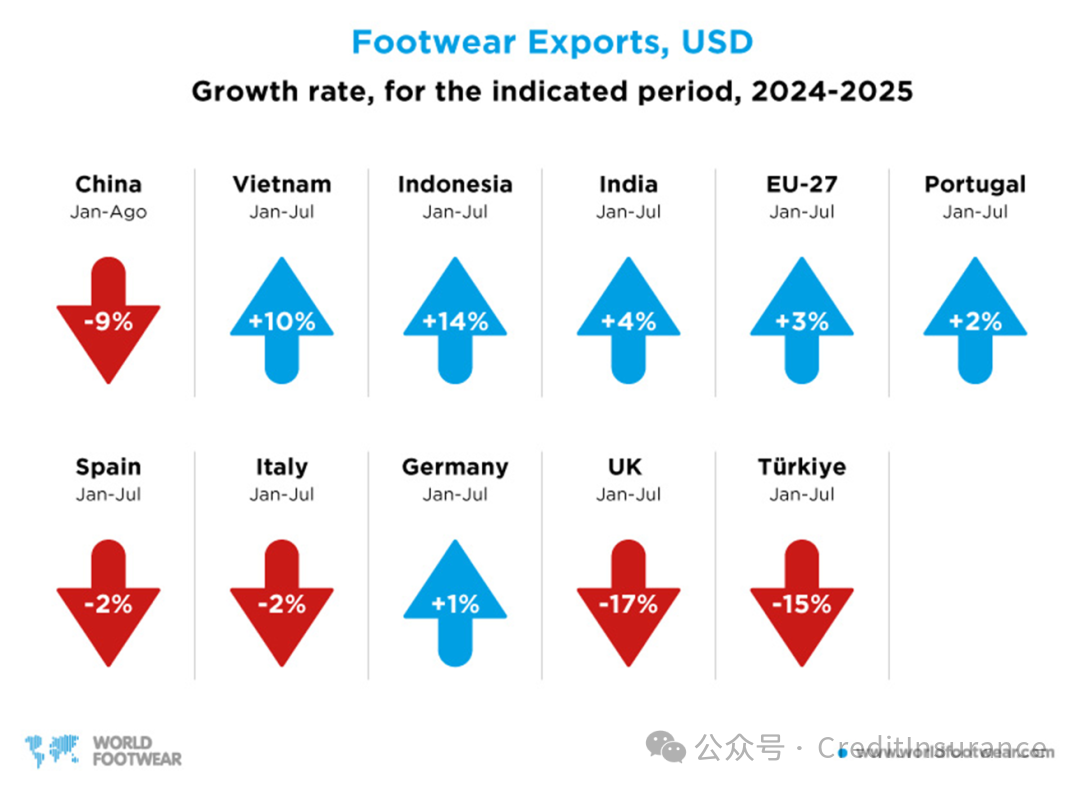

葡萄牙鞋类、零部件、皮革制品及替代品制造商协会(APICCAPS)整理的最新数据显示,中国鞋类出口自 2024 年起便呈下行趋势,2025 年这一趋势进一步加剧。2025 年 1-8 月,中国鞋类出口数量同比下降 2.0%,至 60.5 亿双;出口金额同比下降 8.8%,至 289 亿美元。

这一情况与亚洲其他主要生产国的持续增长形成鲜明对比,越南、印尼表现突出,印度也有小幅增长。2025 年 1-7 月,越南鞋类出口金额同比增长 9.5%,达 141 亿美元;印尼同比增长 13.6%,达 42 亿欧元;印度同比增长 3.7%,达 14 亿欧元。

据《2025 年世界鞋业年鉴》,这种局面既反映了中国经济结构的持续调整,也与中美之间持续的贸易紧张局势相关。

一、欧盟出口分化:葡萄牙表现亮眼,西班牙、意大利下滑

欧盟内部鞋类出口呈现差异化态势。2025 年 1-7 月,欧盟整体鞋类出口金额同比增长 3.2%,达 293 亿欧元,但成员国间表现差距较大:

•葡萄牙鞋类出口金额同比增长 2.4%,至 10 亿欧元;

•西班牙、意大利则出现下滑,西班牙出口金额同比下降 1.9%,至 21 亿欧元;意大利同比下降 1.6%,至 58 亿欧元;

•德国小幅增长,出口金额同比上升 1.4%,至 57 亿欧元。

欧盟以外,英国与土耳其表现不佳:2025 年 1-7 月,英国鞋类出口金额同比下降 16.7%,至 3.87 亿美元;土耳其受里拉持续贬值影响,出口金额同比下降 14.6%,至 6.12 亿美元。

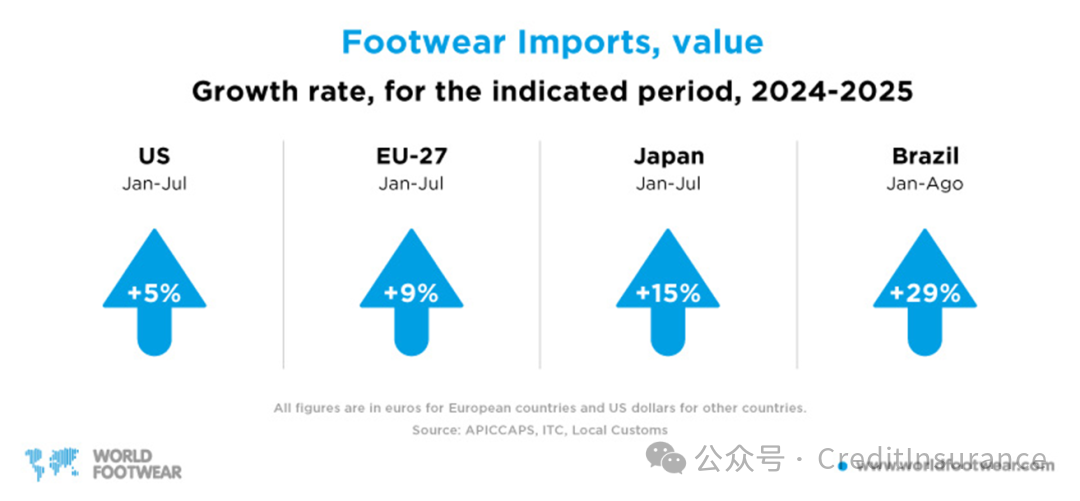

二、主要进口市场:美国进口额增长,日本受通胀影响显著

1. 美国:全球最大进口市场,进口额增幅超数量

作为全球最大的鞋类进口市场,2025 年 1-7 月美国进口鞋类 13 亿双,金额达 160 亿美元。与 2024 年同期相比,进口数量小幅增长 0.4%,进口金额增长 4.6%—— 这一数据表明,美国消费者正购买价格更高的鞋类产品。

2. 欧盟:进口量额双增

同期,欧盟进口鞋类 19 亿双,金额达 326 亿欧元,与 2024 年 1-7 月相比,进口数量同比增长 11.2%,进口金额同比增长 9.0%。

3. 日本:数量与金额增速差异凸显通胀影响

日本 2025 年 1-7 月进口鞋类 4.31 亿双,金额达 36 亿美元,同比分别增长 4.1% 与 14.7%。从规模上看,日本是全球第三大鞋类进口市场(按数量计),但按金额计仅排名第十一 —— 这源于日本市场对低成本纺织鞋的侧重。此次进口金额增速显著高于数量增速,凸显出日本国内高于往常的通胀水平带来的影响。

4. 巴西:进口大幅增长,与中美贸易战相关

2025 年 1-7 月,巴西鞋类进口同比大幅增长 28.8%。巴西鞋类工业协会(Abicalçados)表示,这一增长与中美贸易战持续背景下 “中国鞋类产品竞争力近期回升” 密切相关。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删