从五大货类看我国主要港口前三季度生产经营情况

2025年前三季度,我国国民经济运行稳中有进,货物进出口实现平稳增长。9月,除煤炭吞吐量同比小幅下降外,主要港口企业原油、铁矿石、集装箱、粮食等吞吐量同比均实现不同程度增长。

一、煤炭市场

9月原煤生产降幅收窄,电力生产平稳增长,进口煤炭同比下降。根据国家统计局的数据,9月,规上工业原煤产量4.1亿吨,同比下降1.8%;1-9月我国规上工业原煤产量35.7亿吨,同比增长2.0%。9月规上工业发电量8262亿千瓦时,同比增长1.5%,其中规上工业火电由增转降,同比下降5.4%;1-9月规上工业发电量72557亿千瓦时,同比增长1.6%。据海关总署统计数据,9月煤炭进口量为4600.3万吨,同比下降3.33%;1-9月累计进口煤炭34588.5万吨,同比下降11.1%。

9月,市场需求方面,沿海电煤日耗小幅下降,煤炭消费水平进入淡季。沿海八省电厂日耗下跌至211.5万吨,存煤可用天数增加至16天左右。运价走势方面,9月中旬,随着“双节”临近,下游提前备货需求释放,激发市场采购热情,华东及长江流域市场货盘集中释放。同时,天气影响船舶周转,船东挺价情绪较浓,运输市场热度上升较快,沿海煤炭运价上行。临近月末,南方高温天气范围逐步收缩,沿海电煤日耗进入季节性回落阶段,需求端整体延续疲弱表现,节前集中补库过后,沿海煤炭运价持续下跌。9月26日,上海航运交易所发布的煤炭货种运价指数报收1021.48点,比上月末下跌4.3%,月平均值为999.28点,环比下跌8.7%。

有关统计数据显示,截至9月27日,55个港口样本动力煤库存为6345.8万吨,周环比增加109.9万吨。其中:东北区域港口库存206.3万吨,周环比增加30.2万吨;环渤海区域港口库存2641.6万吨,周环比增加257.1万吨;华东区域港口库存1214.0万吨,周环比下降58.0万吨;江内区域港口库存784.9万吨,周环比增加51.6万吨;华南区域港口库存1499.0万吨,周环比下降171.0万吨。

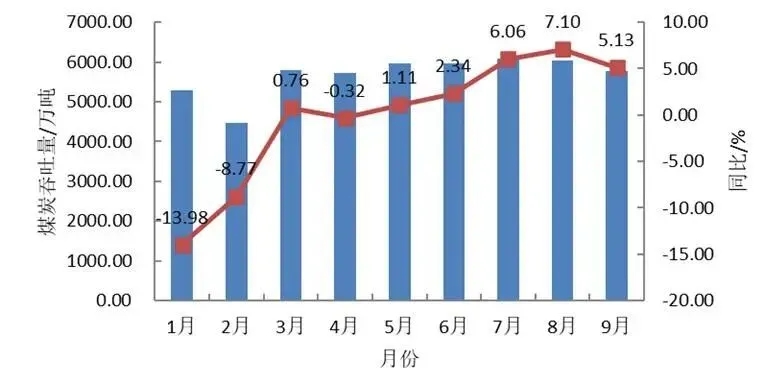

9月,中国港口协会统计的主要沿海内河港口企业累计完成煤炭吞吐量10510.51万吨,同比下降1.3%,其中累计完成外贸煤炭吞吐量1419.08万吨,同比下降15.9%。2025年1-9月,主要港口企业累计完成煤炭吞吐量95375.60吨,同比下降2.6%,其中累计完成外贸煤炭吞吐量12017.13万吨,同比下降19.5%。9月,河北港口集团、天津港集团、国能黄骅港务、青岛港集团、日照港集团、连云港港口控股集团等北方主要煤炭下水港口企业累计完成煤炭吞吐量5765.36万吨,同比增长5.13%。2025年1-9月,上述主要煤炭下水港口企业累计完成煤炭吞吐量51275.97万吨,同比增长0.29%。2025年北方主要煤炭下水港口企业月度煤炭吞吐量及同比增速见图1。

图1 2025年北方主要煤炭下水港口企业月度煤炭吞吐量及同比增速

二、原油市场

9月原油生产增速加快,原油加工较快增长,原油进口同比增长。根据国家统计局的数据,9月规上工业原油产量1777万吨,同比增长4.1%;1-9月规上工业原油产量16263万吨,同比增长1.7%;9月,规上工业加工原油6269万吨,同比增长6.8%;1-9月规上工业原油加工量55081万吨,同比增长3.7%。根据海关总署统计数据,9月原油进口量为4725.2万吨,同比增长3.9%;1-9月原油累计进口量为4.23亿吨,同比增长2.6%。

国际原油价格方面,2025年9月国际油价先降后升,月均价小幅上涨。月初,欧佩克+(OPEC+)决定10月继续增产原油13.7万桶/日,再次启动新一轮166万桶/日的减产退出计划,国际油价震荡下行。中旬,驾驶旺季结束后美国石油库存大幅上升,引发需求前景担忧;特朗普推动欧盟与美国共同对俄罗斯石油实施二级制裁,国际油价区间震荡。月末,乌克兰无人机对俄罗斯能源设施发动持续袭击,加之特朗普在俄乌冲突上立场反转,公开支持乌克兰夺回被俄罗斯占领的所有土地,国际油价低位反弹。9月,WTI、布伦特、阿曼原油期货均价分别为63.53美元/桶、67.58美元/桶、70.02美元/桶,环比分别下跌0.49美元/桶、上涨0.32美元/桶、上涨0.79美元/桶。

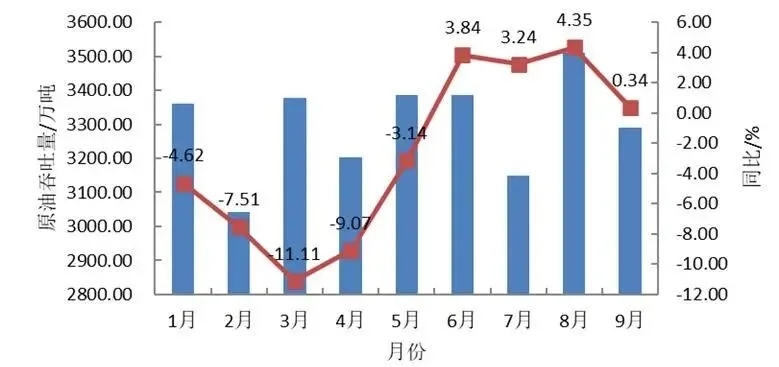

9月,中国港口协会统计的主要沿海内河港口企业累计完成原油吞吐量3857.60万吨,同比增长6.1%,其中累计完成外贸原油吞吐量2983.47万吨,同比增长2.2%。2025年1-9月,主要港口企业累计完成原油吞吐量34245.55万吨,同比持平,其中累计完成外贸原油吞吐量27751.12万吨,同比下降1.7%。9月,大连港集团、天津港集团、烟台港集团、青岛港集团、日照港集团、宁波舟山港股份、湛江港集团等主要原油接卸港口企业累计完成原油吞吐量3289.37万吨,同比增长0.34%。2025年1-9月,上述主要原油接卸港口企业累计完成原油吞吐量29701.07万吨,同比下降2.88%。2025年主要原油接卸港口企业月度原油吞吐量及同比增速见图2。

图2 2025年主要原油接卸港口企业月度原油吞吐量及同比增速

三、铁矿石市场

9月铁矿石进口同比增长。根据海关总署的统计数据,9月我国进口铁矿石11632.6万吨,同比增长11.72%。1-9月,我国铁矿石及其精矿进口量91768.5万吨,同比下降0.1%。

根据中国钢铁工业协会的统计数据,9月全国生产粗钢7349万吨,同比下降4.6%;生产生铁6605万吨,同比下降2.4%;生产钢材12421万吨,同比增长5.1%。1-9月,全国累计生产粗钢7.46亿吨,同比下降2.9%;生产生铁6.46亿吨,同比下降1.1%;生产钢材11.04亿吨,同比增长5.4%。

9月,钢材库存持续累积,成材价格下跌,铁矿石需求持续下行。长假前夕,钢企补库需求有序释放,提振钢厂生产动能,对铁矿石需求有所支撑。同期,铁矿石供应环比回升,国内港口库存环比增加,整体供应宽松,终端采购节奏不变,沿海矿石运价走势略有下跌。9月26日,上海航运交易所发布的金属矿石货种运价指数报收1013.63点,比上月末下跌1.9%,月平均值为1006.86点,环比下跌2.6%。

据有关统计数据,截至9月28日,全国45个港口进口铁矿石库存总量为14311.15万吨,环比下降57.73万吨。

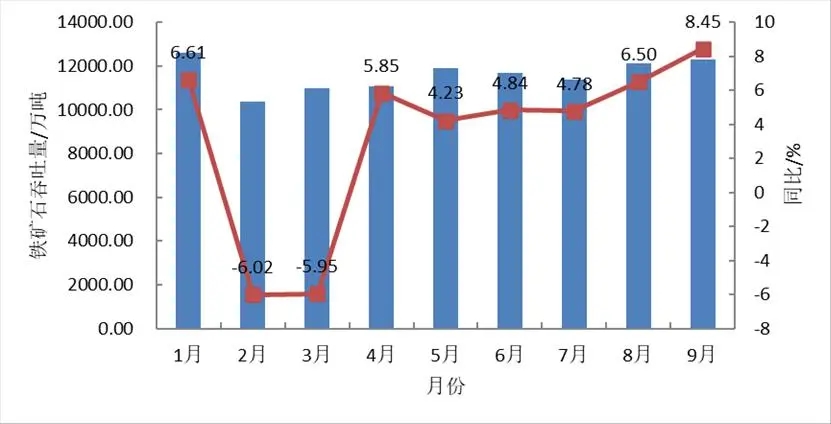

9月,中国港口协会统计的主要沿海内河港口企业累计完成铁矿石吞吐量16091.52万吨,同比增长11.4%,其中累计完成外贸铁矿石吞吐量10541.01万吨,同比增长9.6%。2025年1-9月,主要港口企业累计完成铁矿石吞吐量136590.24万吨,同比增长5.0%,其中累计完成外贸铁矿石吞吐量91152.78万吨,同比增长2.3%。9月,大连港集团、营口港务集团、河北港口集团、天津港集团、烟台港集团、青岛港集团、日照港集团、连云港港口控股集团、宁波舟山港股份、福州港务集团、湛江港集团、北部湾港股份等主要进口铁矿石接卸港口企业累计完成铁矿石吞吐量12286.82万吨,同比增长8.45%。2025年1-9月,上述主要进口铁矿石接卸港口企业累计完成铁矿石吞吐量104393.27万吨,同比增长3.25%。2025年主要进口铁矿石接卸港口企业月度铁矿石吞吐量及同比增速见图3。

图3 2025主要进口铁矿石接卸港口企业月度铁矿石吞吐量及同比增速

四、集装箱市场

根据国家统计局的数据,9月全国货物进出口同比增长较快,进出口总额40436亿元,同比增长8.0%,其中:出口金额23445亿元,同比增长8.4%;进口金额16991亿元,同比增长7.5%。1-9月货物进出口同比实现增长,全国货物进出口总额336078亿元,同比增长4.0%,其中:出口金额199450亿元,同比增长7.1%;进口金额136629亿元,同比下降0.2%。

据上海航运交易所的资料,2025年9月,中国出口集装箱运输市场延续调整行情,远洋航线市场运价持续回落,拖累综合指数继续下跌,上海航运交易所发布的中国出口集装箱综合运价指数月平均值为1120.52点,较上月平均下跌6.0%;反映即期市场的上海出口集装箱综合指数月平均值为1288.82点,较上月平均下跌12.5%。

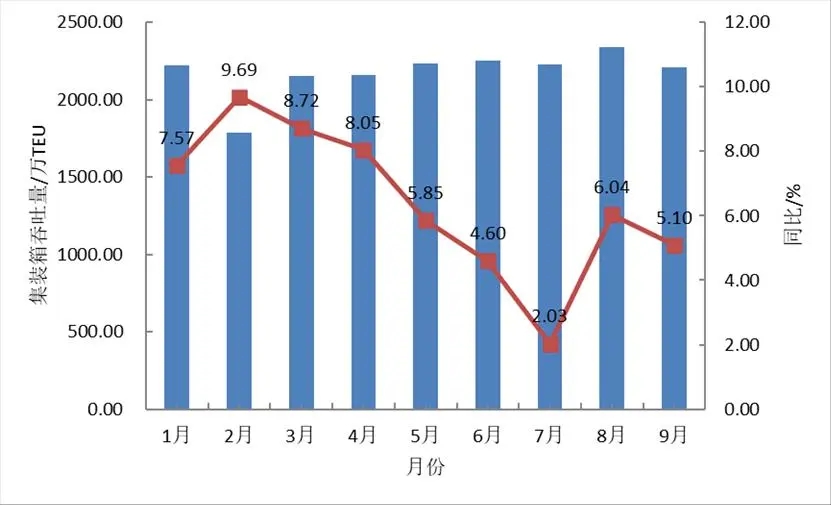

9月,中国港口协会统计的主要沿海内河港口企业累计完成集装箱吞吐量2692.65万TEU,同比增长6.4%,继续保持增长态势,其中累计完成外贸集装箱吞吐量1409.61万TEU,同比增长13.7%。2025年1-9月,主要港口企业累计完成集装箱吞吐量23850.28万TEU,同比增长6.8%,其中累计完成外贸集装箱吞吐量12110.28万TEU,同比增长9.8%。9月,大连港集团、天津港集团、青岛港集团、连云港港口控股集团、上港集团、宁波舟山港股份、厦门港务控股集团、广州港集团、深圳市港口企业、北部湾港股份、海南港航等11家沿海集装箱枢纽港港口企业累计完成集装箱吞吐量2206.22万TEU,同比增长5.10%。2025年1-9月,上述11家沿海集装箱枢纽港港口企业累计完成集装箱吞吐量19572.93万TEU,同比增长6.35%。2025年11家沿海集装箱枢纽港港口企业月度集装箱吞吐量及同比增速见图4。

图4 2025年11家沿海集装箱枢纽港港口企业月度集装箱吞吐量及同比增速

五、粮食市场

9月粮食进口量同比增长较快。据海关总署的统计数据,2025年9月我国粮食进口量1583万吨,同比增长12.5%,其中:进口玉米6万吨,同比下降81.9%;进口小麦39万吨,同比增长59.9%;进口稻米25万吨,同比增长194%;进口大麦123万吨,同比增长30.9%;进口高粱67万吨,同比下降30.5%;进口大豆1287万吨,同比增长13.2%。2025年1-9月,我国粮食累计进口量10673万吨,同比下降16.1%,其中:进口玉米93万吨,同比下降92.7%;进口小麦299万吨,同比下降72.1%;进口稻米230万吨,同比增长133.8%;进口大麦782万吨,同比下降34%;进口高粱365万吨,同比下降46.1%;进口大豆8616万吨,同比增长5.3%。

2025年9月,美元指数先抑后扬,宽幅震荡,国际原油价格小幅上涨,粮油市场价格震荡波动。

9月小麦市场震荡波动。国际谷物理事会将2025/2026年度全球小麦产量预估上调至8.19亿吨,俄罗斯、澳大利亚等主产国增产明显,库存维持高位施压价格,中国进口大降加剧了需求端的不确定性。美国密西西比河水位下降导致出口发运受限,虽然春小麦收获超预期,但冬小麦播种落后且干旱面积扩大。同时,黑海地区俄罗斯出口节奏受卢布贬值、农户惜售影响,乌克兰出口同比大降24%,物流瓶颈引发区域供需错配担忧。9月中后期美元指数走强压制国际小麦价格,而俄罗斯连续上调出口关税、美国企业竞价收粮等事件短期扰动市场情绪。投资者观望美联储利率决议及黑海出口进展,多空因素交织推动价格震荡。主要市场中,美国硬麦现货、芝加哥交易所软红冬麦期货月平均价格分别为220美元/吨、188美元/吨,与上月相比,分别下跌1.8%、上涨1.1%。

9月玉米价格小幅上涨。9月美国农业部(USDA)报告下调2025/2026年度全球玉米产量至12.86亿吨,同时上调消费量至12.89亿吨,需求略超供应导致库销比降至21.82%。欧盟、俄罗斯等主产国产量调减,而中国、墨西哥等进口需求增长,市场对供应收紧预期升温。截至9月4日,2025/2026年度美玉米累计出口销售量达2260万吨,同比增加924万吨,创近三年同期新高。中国进口预估增至1000万吨,韩国等国持续招标采购,强劲需求为价格提供支撑。虽然阿根廷取消玉米出口关税引发短期供应担忧,但美国新季收获初期单产存在不确定性,且全球期末库存同比减少278万吨。多空因素交织下,供应趋紧预期主导价格小幅上行。主要市场中,美国玉米现货、芝加哥交易所玉米期货月平均价格分别为162美元/吨、163美元/吨,与上月相比,分别上涨5.2%、7.2%。

9月大米价格小幅震荡。供应端,印度创纪录库存超4800万吨,且取消出口限制,美国收割进度迅猛,叠加全球产量创新高,形成价格下行压力。需求端,非洲买家采购力上升支撑印度米价,越南因菲律宾暂停进口前赶单需求,价格接近8个月高点,供需博弈加剧震荡。菲律宾9月起暂停进口两个月以稳价,短期改变区域贸易流向。印度出口新规或减缓孟加拉国进口,而缅甸计划增加出口、印尼拟重启出口,政策调整节奏不一,引发市场对贸易格局的观望情绪。印度旁遮普邦洪涝影响巴斯马蒂米供应,美国单产下调但库存创历史新高,天气与库存消息形成对冲。投资者紧盯USDA报告,同时日韩米价逆势上涨与国际低价形成反差,多空因素交织推动价格小幅震荡。主要市场中,芝加哥糙米期货月平均价格为253美元/吨,月环比下降7.3%;泰国破碎率5%大米出口价格为356美元/吨,下降7美元/吨;巴基斯坦卡拉奇破碎率10%~15%大米出口价格为359美元/吨,上涨4美元/吨;印度含碎25%长粒大米FOB价为364美元/吨,上涨4美元/吨。

9月大豆价格以涨为主。9月份USDA报告下调2024/2025年度全球大豆产量至4.25亿吨,库销比降至29.25%,加剧市场对供应趋紧的担忧。同时,美国中西部干旱面积扩大导致大豆优良率降至64%,灌浆期缺水或进一步下修单产,而南美播种初期天气不确定性也为供应蒙上阴影。美国生物柴油政策提振豆油需求,推动美豆压榨量创新高,7月NOPA会员压榨量达历史同期纪录,压榨利润升至年内高位,显著消化大豆库存。虽然中国对美新豆采购停滞,但1月至8月大豆进口累计增长4%,且后期进口预期仍处高位,需求端形成有力支撑。USDA报告利空符合预期后,市场焦点转向天气风险与中美经贸谈判进展,叠加全球库存同比收缩、区域供需不平衡等因素,多空力量中供应趋紧预期占据主导,推动价格以涨为主。主要市场中,美国芝加哥交易所大豆期货价格为375美元/吨,月环比上涨2.5%;美国大豆美湾FOB价为360美元/吨,环比下降0.8%;巴西马德里亚角港口大豆FOB价为374美元/吨,环比上涨1.9%。

9月,产区新季玉米上市逐渐增加,市场流通粮源增加,叠加前期局部降雨天气致使部分饲料企业及加工企业玉米库存下滑至低位,企业收购积极性较高,玉米价格小幅上涨。同时,受台风影响,南方港口玉米到港速度放缓,可用运力收紧,沿海粮食运价小幅上涨。9月26日,上海航运交易所发布的粮食货种运价指数报收922.59点,比上月末上涨4.2%,月平均值为896.80点,环比上涨2.7%。

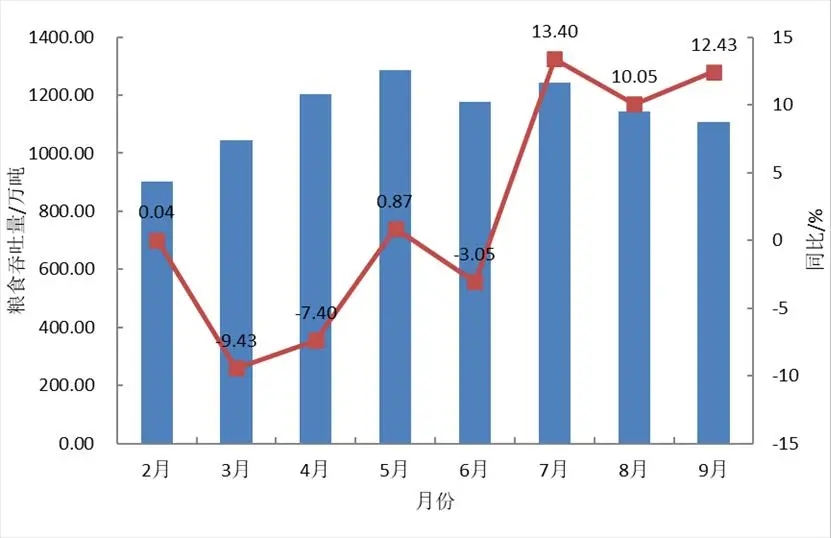

9月,中国港口协会统计的主要沿海内河港口企业累计完成粮食吞吐量1520.20万吨,同比增长17.9%,其中累计完成外贸粮食吞吐量831.85万吨,同比增长31.3%。2025年1-9月,主要港口企业累计完成粮食吞吐量14291.21万吨,同比增长3.8%,其中累计完成外贸粮食吞吐量6940.09万吨,同比下降11.3%。9月,大连港集团、营口港务集团、天津港集团、烟台港集团、青岛港集团、日照港集团、连云港港口控股集团、宁波舟山港股份、广州港集团、北部湾港股份等主要粮食接卸港口企业累计完成粮食吞吐量1108.01万吨,同比增长12.43%。2025年1-9月,上述主要粮食接卸港口企业累计完成粮食吞吐量10194.57万吨,同比下降0.91%。2025年主要粮食接卸港口企业月度粮食吞吐量及同比增速见图5。

图5 2025年主要粮食接卸港口企业月度粮食吞吐量及同比增速

作者:陈羽、杨晓光

数据来源:国家统计局、海关总署、中国港口协会、上海航运交易所、中国钢铁工业协会、粮油市场报等

本文由催全球Harry转自港口圈公众号,转载请注明出处,版权归原作者所有,侵删