印度经济的超常表现难以持续

[本文来源于2023年6月1日Fitch Solutions网站]

主要观点

印度2023年第1季度实际GDP同比增长6.1%,比我们(和共识)预期的要强得多,并推动经济在整个2022财政年度(2022年第2季度-2023年第1季度)达到7.2%的增长。

考虑到这一点,我们将2023财年的增长预测从5.8%提高到6.3%。

尽管如此,考虑到最近的阵阵热浪,信贷条件的急剧收紧,以及较弱的全球背景,本财政年度对印度来说仍将是一个微弱增长的财政年度。

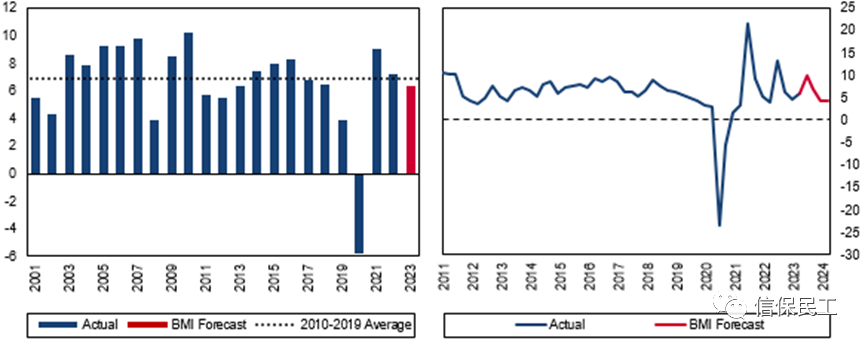

印度的实际GDP增长从2022年第4季度的同比4.5%,大幅反弹至2023年第1季度的6.1%,大大超出预期。一致预期是5.0%,而我们的预测是4.5%。累计下来,印度在2022财年(2022年第2季度-2023年第1季度)实现了7.2%的增长。虽然经济出乎意料的上扬,但我们仍然认为印度的特殊表现将难以持续。强烈的热浪、紧缩的信贷条件和疲软的全球需求仍有可能导致本财年的增长急剧放缓。综上所述,我们将2023财年的增长预测从5.8%提高到6.3%。但这仍将使经济表现低于2010-2019财年6.8%的平均水平(见下图)。彭博社的最新民意调查显示,2023财年的共识是6.0%,尽管这些数字是在最新的GDP发布之前收集的。

(经济)进一步放缓

印度 - 实际GDP,同比增长%。

资料来源:Macrobond, BMI

国内生产总值的明细中仍有明显的裂缝。2023年第1季度的强劲增长部分是由于投资增长按年跃升至8.9%,对总体数字贡献了3.1个百分点,相当于比上季度提高了0.6个百分点。政府消费在2023年第1季度贡献了0.3个百分点,扭转了2022年第4季度的-0.1个百分点的拖累,因为这一指标从2022年第4季度的同比收缩0.6%转为2023年第1季度的增长2.3%。私人消费在2023年第1季度贡献了1.6个百分点。然而,对经济的最大推动力实际上来自于进口增长的急剧放缓,从2022年第4季度的10.7%同比下降到2023年第1季度的4.9%。这使总增长大幅提高了1.4个百分点(2022年第4季度为2.5个百分点2023年第1季度为1.1个百分点)。我们认为,这实际上表明了国内需求的潜在弱点,而不是经济实力的体现。

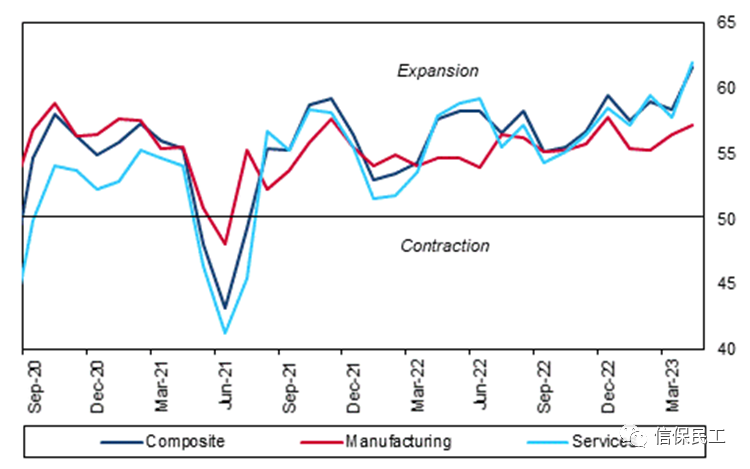

及时公布的数据阐明了一个类似的道理,即印度增长的不平衡性。一个很好的例子是PMI调查。自今年年初以来,制造业的读数一直在逐步上升,明显落后于服务业PMI的增长(见下图)。

服务业仍然表现出色

印度 - 采购制造商指数

资料来源:Macrobond, BMI

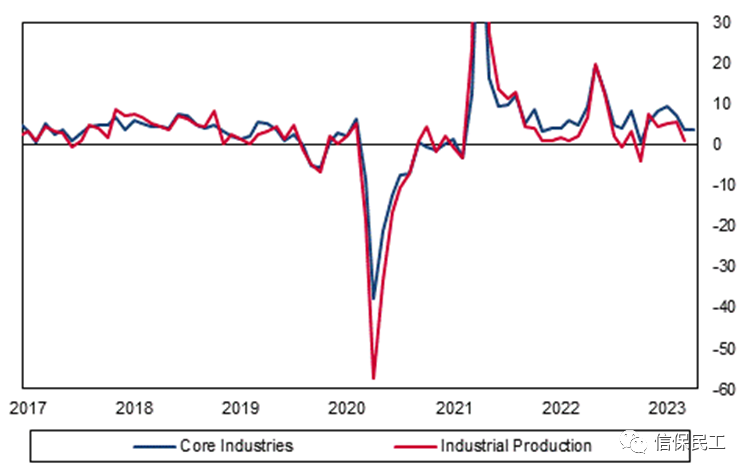

其他地方也有关于制造业相对表现不佳的确凿证据。一个有用的指标是印度的 "核心 "基础设施产业指数。这一数据通常在工业生产指数的两周前发布,约占该指数的40%。在过去的几个月里,核心产业的增长一直在放缓,最近从3月份的同比3.6%下滑到4月份的3.5%。这表明,工业复苏也继续停滞不前(见下图)。

工业复苏步履蹒跚

印度 - 行业增长,同比增长%。

资料来源:Macrobond, BMI

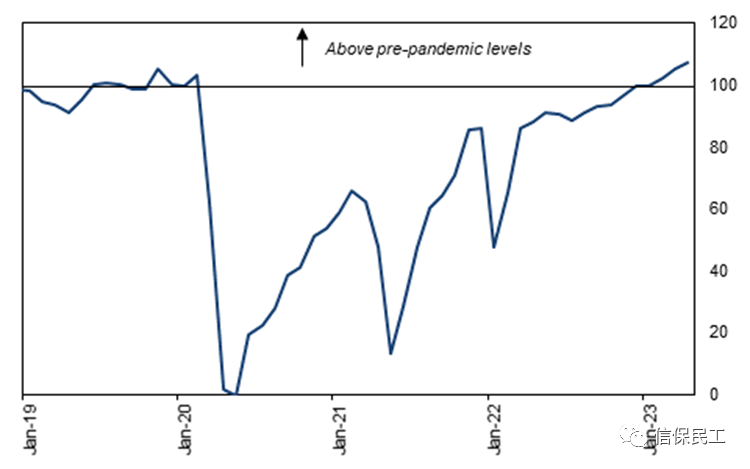

相比之下,服务行业的复苏似乎仍在继续推进。一种解释是,多年来因病毒封锁而被压抑的需求仍在释放。这对于旅游等接触密集型行业来说尤其合理。为了说明这一点,每月的国内航空旅客人数仍然处于稳定的上升轨道,并且在4月份比新冠疫情大流行前的水平又上升了一点(见下图)。

回到新冠疫情大流行前的水平之上

印度 - 经季节性调整的国内航空旅客人数,2019年12月=100

资料来源:Macrobond, BMI

但更广泛的经济仍然面临着大量的阻力。首先,印度不得不应对4月和5月的强烈热浪。以首都德里为例,气温达到了49.2℃的历史最高值。极端的高温也导致季风降雨的延迟,这取决于天气的进一步演变,最终可能导致农业生产的减弱。这也将拖累家庭收入,因为大约40%的人口受雇于农业。

[印度首都为新德里,但是印度首都有时候也被习惯上笼统称呼为德里]

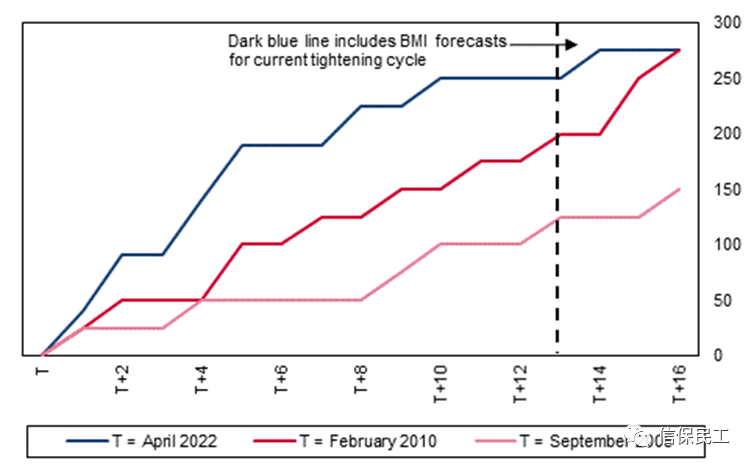

本周期大幅加息

印度--政策利率,累计基点变化,T=选定加息周期的起始月份

资料来源:Macrobond,BMI

第二,信贷条件已经急剧收紧。印度的近期货币政策前景,仍因美国利率的进一步轨迹的不确定性而蒙上阴影。我们目前预计,印度储备银行(RBI)将在本周期内至少再进行一次加息。但无论如何,印度储备银行在过去12个月里已经将政策利率累计提高了250个基点,与以前的紧缩周期相比,提高的速度要快得多(见上图)。因此,最近投资增长的反弹可能是暂时的(见下图)。

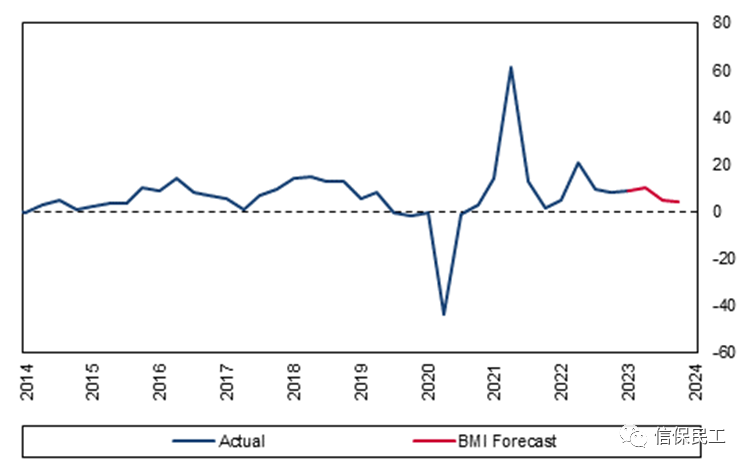

投资增长将减弱

印度 - 投资增长,同比增长%。

资料来源:Macrobond, BMI

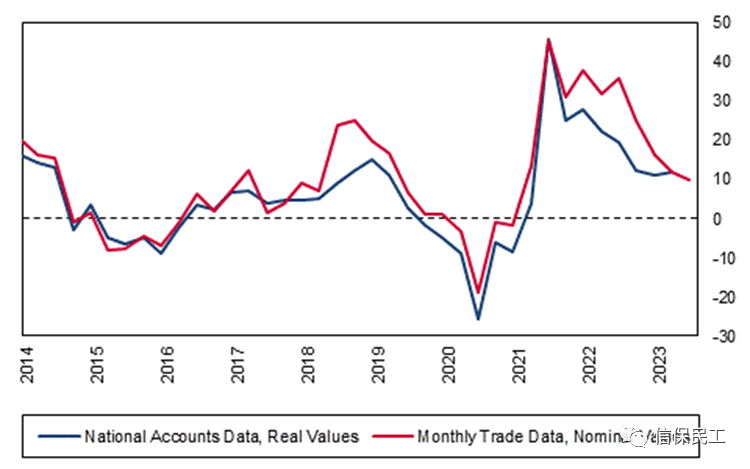

最后,在今年剩下的时间里,全球需求仍将缺乏活力。我们的预测是,2023年全球经济仅增长2.1%。印度的出口增长从2022年第4季度的11.1%略微提高到了2023年第1季度的11.9%。然而,月度贸易数据表明,大范围的放缓已经恢复,4月份的出口增长已经下降到同比9.7%(见下图)。随着印度的主要贸易伙伴(如美国和欧元区)在2023年第2季度陷入(浅度)衰退,更明显的放缓可能会进一步显现出来。对美国和欧元区的出口累计占到了印度总出口的三分之一。

外部背景仍然乏善可陈

印度--出口,同比增长%。

资料来源:Macrobond, BMI

风险前瞻

我们认为我们的预测有上行风险,因为经济在未来几个季度可能再次超出我们的预期。特别是,我们认为直接削减政策利率的机会越来越大,特别是考虑到最近通胀率的大幅下降,这将支持投资和家庭消费。

2023财年增长展望

2022 | 2023f | 注释 | |

实际GDP增长,% | 7.2 | 6.3 | 强烈的热浪、紧缩的信贷条件以及疲软的全球需求仍有可能导致本财年增长大幅放缓 |

私人消费,pp贡献 | 4.4 | 3.8 | 家庭收入受到高通胀的冲击,极端天气条件对许多受雇于农业的个人构成了进一步的风险。 |

政府消费 | 0 | 0.3 | 政府在本财年只会提供微薄的支持,因为它将继续走上财政巩固的道路。 |

固定资本形成 | 3.7 | 2.4 | 信贷紧缩将导致投资走弱 |

净出口 | -1 | -0.1 | 全球需求疲软将拖累出口。然而,净效应将被进口增长的大幅放缓所抵消。 |

资料来源:MOSPI,BMI

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删