意大利经济开始崩溃,未来更加疲软

惠誉2023年7月31日报道,意大利经济开始崩溃,未来将更加疲软。

核心观点

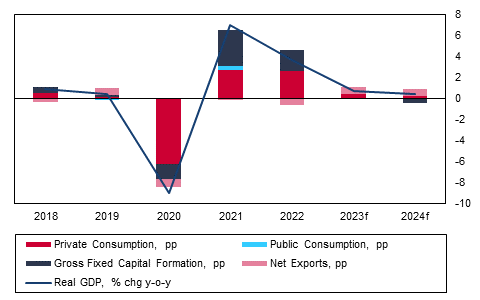

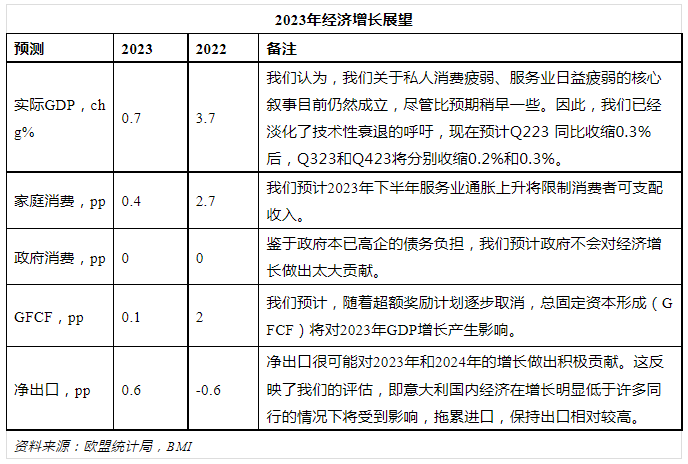

尽管意大利 223 年第三季度的实际 GDP 增长率低于预期,但我们仍将其 2023 年的实际 GDP 预测值维持在 0.7%。

我们认为,由于服务业价格通胀高企和利率上调,服务业对经济增长的支撑作用将会减弱。

我们预计,随着超额奖励计划的逐步取消,固定资本形成总额(GFCF)将在 2023 年拖累国内生产总值(GDP)的增长。

[意大利的超额奖励计划是政府的一项倡议,旨在促进能源效率和建筑翻新,于2020年7月作为“复兴法令”的一部分引入,旨在支持COVID-19疫情后的经济复苏。]

尽管意大利 2023 年第二季度的经济增长低于预期,但我们仍将 2023 年意大利实际国内生产总值(GDP)预测值维持在 0.7%。2023 年第二季度的数据显示,意大利经济环比萎缩了 0.3%,这主要是受工业和农业疲软的影响。这是一个意外的下行数据,因为我们和市场一致预期环比增长为 0.1%。 虽然意大利统计局(ISTAT)在发布临时国内生产总值(GDP)时没有提供支出细目,但新闻稿确实概述了国内支出疲软对 GDP 的影响,而净贸易对2023 年第二季度的增长没有贡献。我们认为,尽管私人消费疲软和服务业日益疲软的核心论点比预期的要早一些,但目前仍然成立。因此,我们已将对技术性衰退的预期持平,现在预计 2023 年第二季度环比萎缩 0.3%,随后在2023年第三季度和 2023 年第四季度将分别萎缩 0.2% 和 0.3%。我们预测 2024 年的增长率为 0.4%。

意大利经济受到服务业高通胀和高利率的冲击

意大利 - GDP 增长及各组成部分的贡献

资料来源:欧盟统计局、BMI

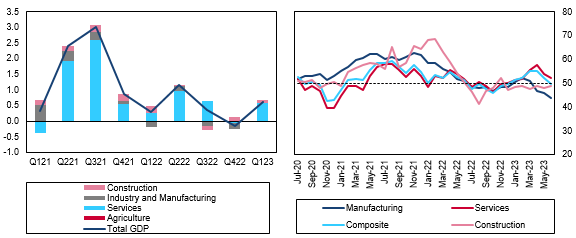

我们认为,随着服务业价格的高通胀和利率的提高,服务业对经济增长的支撑作用将会减弱。服务业在2023 年第一季度为意大利经济提供了支持,尽管没有详细的国内生产总值(GDP)细分数据,但我们认为2023 年第二季度的情况也是如此。意大利国家统计局的新闻稿提到,服务业是第二季度唯一实现正增长的行业。这是因为工业生产依然疲软,而服务业营业额继续表现相对较好。然而,我们认为服务业对意大利经济增长的推动作用不会持续太久。因为服务业采购经理人指数(PMI)数据显示,该行业的前景越来越不乐观。我们认为有两种动力在起作用。

服务业对经济的支持力度将减弱

意大利 - 行业增加总值,pp(LHC)和采购经理人指数,指数

注:50 分以上代表采购经理人指数扩张,资料来源:Macrobond、BMI

首先,我们认为服务价格通胀可能至少在2023 年第三季度一直保持高位,这将拖累意大利经济中的服务消费。我们注意到总体通胀率正在下降,但这一趋势主要是由能源价格增长减速和食品价格通胀放缓推动的。6 月份,服务价格的同比增长率相对稳定,约为 4.5%(环比增长率为 0.6%)。这使得服务业对整体通胀的贡献在2023年上半年基本保持稳定(见下文左图)。自2022 年第二季度以来,服务业的全职等效劳动力成本迅速增长(见下文的右图),我们预计意大利的工资上涨压力将在2023年剩余时间内持续存在。这是因为失业率仍保持在 8.0% 的 14 年低位,而一年的高通胀又刺激了员工的工资需求。2023 年 1 月至 3 月期间,服务业的工作时间大幅增加,仅在 4 月和 5 月略有回落。这表明服务业的劳动力市场压力仍然较大。因此,我们预计,尽管总体通胀放缓,但服务业价格的高增长将日益拖累消费者的可支配收入。

服务业高通胀可能持续

意大利 - 通货膨胀率及构成要素(LHC)和全职同等劳动力成本(RHS),年同比增长%。

来源:Macrobond、BMI

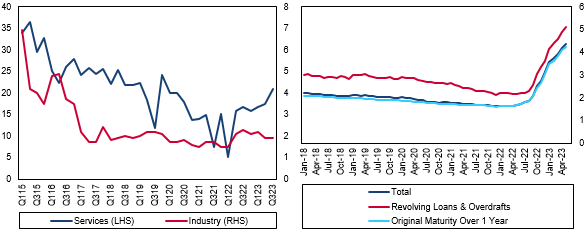

其次,较高的利率可能会越来越多地渗透到服务业,进一步阻碍服务业的增长。信心调查显示,金融紧缩从 2022年第二季度开始对服务业产生明显影响,并在此后持续上升(见下文的左图)。我们注意到2022年第三季度后服务业与工业信心之间的脱节,这表明服务业在金融紧缩条件下正日益受到影响。这部分与工资要求提高有关,但我们怀疑更昂贵的融资贷款也起到了一定的作用(见下文的右图)。随着欧洲央行较高的政策利率越来越多地传导到经济中(以工资需求和融资成本上升的形式),这一趋势可能会持续到 2024 年。

融资成本上升,财政制约变得更加紧迫

意大利 - 制约活动的财政状况,调查回复(LHC)和非金融企业贷款利率,%(RHC)

来源:Macrobond、BMI

我们预计,随着超额奖励计划的逐步取消,固定资本形成总额(GFCF)将在 2023 年拖累国内生产总值(GDP)的增长。超额奖励计划过向家庭提供税收优惠来鼓励对可持续基础设施的投资。从意大利国家统计局的新闻稿中我们可以看出,超额奖励计划对意大利经济的支持已经开始减弱。事实上,建筑业似乎已经拖累了2023年第二季度的经济增长,因为在截至 5 月份的三个月中,建筑业产出同比下降了 1.4%。这表明,基础设施投资对经济增长的拉动作用已接近尾声。此外,利率上升也对房地产行业造成了压力。我们最初认为,超额奖励计划的影响会持续更长一些时间,从而使2023年第二季度的经济增长保持小幅正增长。但事实似乎并非如此,我们仍然预计超额奖励计划的逐步退出将拖累意大利的国内生产总值(GDP)增长。

净出口可能会在 2023 年和 2024 年对经济增长做出积极贡献。这反映了我们的评估,即意大利国内经济增长将大大弱于许多同行,从而拉低进口,保持相对较高的净出口。德国是一个明显的例外,我们预计德国将在 2023 年出现全年衰退。意大利最大的商品出口是机械及其零部件,大部分出口到美国。虽然德国是第二大出口伙伴,但法国和西班牙相对乐观的经济前景可能会使意大利的出口比进口更有弹性。

前景展望

我们对意大利所面临的风险前景大致平衡。如果通胀压力的发展比我们目前认为的更为有利(尤其是在服务业),那么国内消费可能会比我们目前预计的更具弹性。另一方面,外部需求的疲软也可能对总体增长造成比我们目前预测更大的压力。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删