紧缩货币政策和高通胀率将影响挪威2024年经济增长

Fitch Solutions网站2023年9月22日文章:紧缩货币政策和高通胀率将影响挪威2024年经济增长。

核心观点

我们认为,挪威2023 年的增长比 2024 年的增长更强劲的主要因素是石油出口需求。我们预计 2023 年的增长率为 1.3%,2024 年将放缓至 1.0%。

由于持续的通货膨胀、紧缩的货币条件和石油出口的不利因素,对挪威经济的前景构成了压力,我们已经修改了对挪威2024年经济活动的看法。

除了打击消费者的可支配收入外,我们预计高利率还将限制挪威的投资。

由于持续的通胀、紧缩的货币条件以及2024年石油出口的不利因素,对挪威经济前景构成了压力,我们已经调整了对挪威经济活动的看法。由于挪威克朗疲软和石油行业的强劲增长支撑了2023年大部分时间的经济增长,我们将2023年的经济增长预测从1.2%上调至1.3%。2023年2季度证实了我们之前的分析,即政府支出(环比增长 0.6%)和出口(1.4%)将推动 2023 年国内生产总值的增长,私人消费也显著放缓(0.5%)。然而,与我们之前对2024年经济复苏相对强劲的看法相反,考虑到持续的通货膨胀和挪威银行不间断的加息周期,我们现在预计整个挪威的经济在2024年几乎都将持续低迷。我们将2024年的预测从1.6%下调至1.0%,这使得我们对2023年挪威本土国内生产总值(GDP)的预测为0.9%(共识:1.2%),2024年为0.8%(共识:0.9%)。

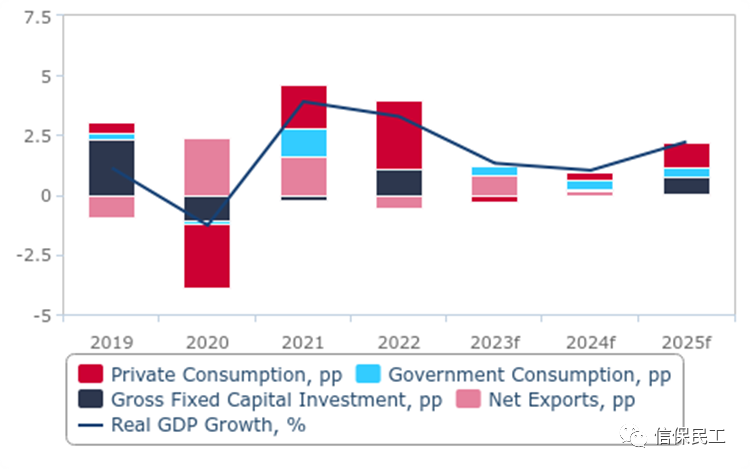

2024 年增长将进一步放缓

挪威 - 国内生产总值增长及各组成部分贡献,pp

f = BMI 预测值。资料来源:BMI

由于通胀率居高不下和紧缩的货币政策,对国内私人消费造成了压力,我们预计第三季度和第四季度私人消费将明显放缓。2023 年第2季度的私人消费环比增长率为 0.57%,挪威克朗的疲软支撑了国内消费而非国外采购。我们预计第三季度和第四季度的私人消费将转为负增长,因为家庭消费能力可能会受到两大不利因素的影响。

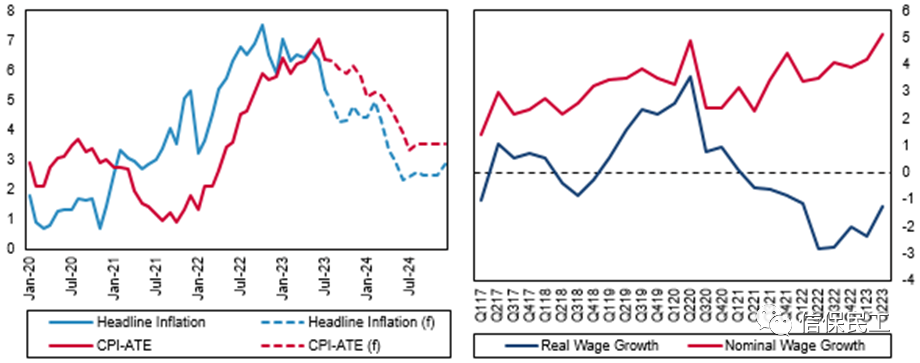

通货膨胀将逐步缓解,工资增长将缓慢恢复

挪威 - 消费价格通胀率,年同比变化率(LHC)和工资,年同比变化率(RHC)

来源:Macrobond、BMI

首先,2024 年的消费支出可能会继续疲软,但我们预计会从 2023 年的水平略有回升。8月份的整体通胀率为同比4.8%,而7月份为同比5.4%。更令人担忧的是,服务价格通胀率仍接近历史最高水平,8 月份同比通胀率为 5.6%。这拖累了整个 2023 年的消费支出。我们预计,通胀率将在2024年逐步回落,为消费者的财务状况提供喘息空间。据企业首席执行官估计,2024 年的名义工资同比增长率将达到 4.7%左右。诚然,这低于他们对今年工资增长 5.2% 的预期,但在通胀走低的情况下,我们预计明年的实际工资增长将达到正值。这将为家庭财政提供支持,并使他们能够在明年全年稍微放松一下钱包。

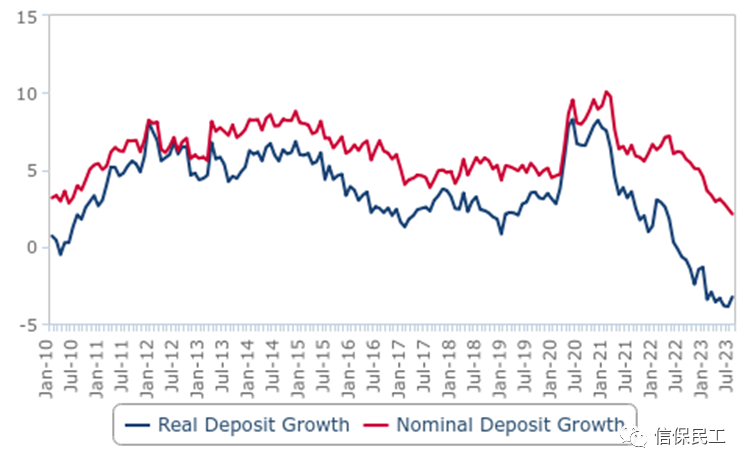

高通胀使储蓄减少

挪威 - 家庭存款,年同比增长率

来源:Macrobond、BMI

2023 年下半年消费支出的第二个不利因素,可能是挪威银行在 9 月 21 日继续上调政策利率,从而导致金融条件趋紧。该银行表示将至少再上调一次政策利率,我们预计2023年的最终利率为4.50%。挪威64%的住房拥有者拥有抵押贷款(欧盟国家的这一比例约为25%),其中许多是浮动利率合同。这使得挪威家庭面临着独特的高利率风险。事实上,偿债率占家庭收入的比例,已从2002年第三季度的12.3%,上升到123年第三季度的13.5%(最新数据)。因此,金融条件的收紧将进一步减少家庭的可支配收入。这在整个 2024 年都将是一个不利因素,因为挪威银行将在 2024 年继续维持高利率。在高通胀和高利率的双重阻力下,私人消费对整体经济增长的贡献,可能会从2022年的2.9个百分点,降至2023年的-0.3个百分点,然后在2024年回升至0.3个百分点。

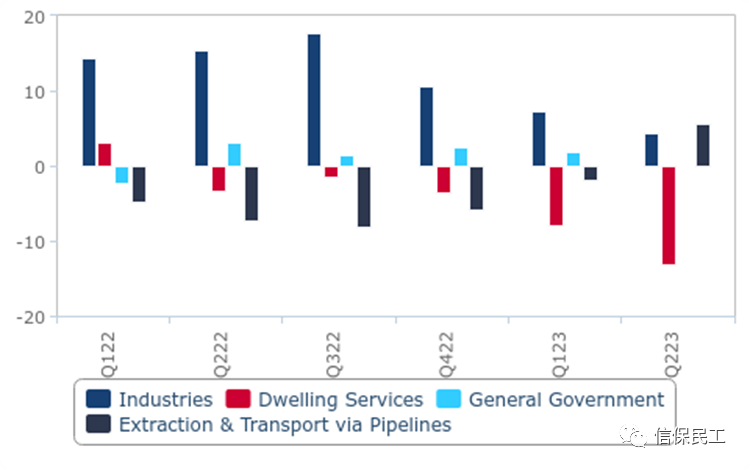

石油投资增长将进一步支撑经济

挪威 - 按活动分列的投资,年同比增长率

来源:Macrobond、BMI

除了影响消费者的可支配收入外,我们预计高利率也将制约挪威的投资。挪威大陆经济在2023年的投资增长已经出现下滑。由于国内房地产市场受到高利率的影响,住宅投资在2023年第三季度大幅下降(环比-7.3%)。工业投资情况稍好,仍环比增长1.1%,但也远低于新冠疫情大流行前1.5%的平均水平。正如我们长期以来所主张的那样,石油行业仍然是挪威固定资本形成的积极力量(223年第三季度环比增长8.2%)。我们目前预计,固定资本形成总额(GFCF)在2023年将不会对经济增长做出任何贡献。

展望未来,我们认为在2024年,固定资本形成总额将继续面临同样的不利因素。我们预测挪威银行将在整个2024年把政策利率维持在4.5%的高水平。由于企业难以以更高的利率获得新贷款,这可能会使内地经济对固定资本形成总值增长的贡献受到严重抑制。然而,与2023年一样,石油行业也将对GFCF产生适度的不利影响。挪威统计局预计,2024年的计划投资额将比2023年增长52.8%。因此,我们预测2024年全球石油和天然气附加费对总体增长的贡献仅为0.1个百分点。

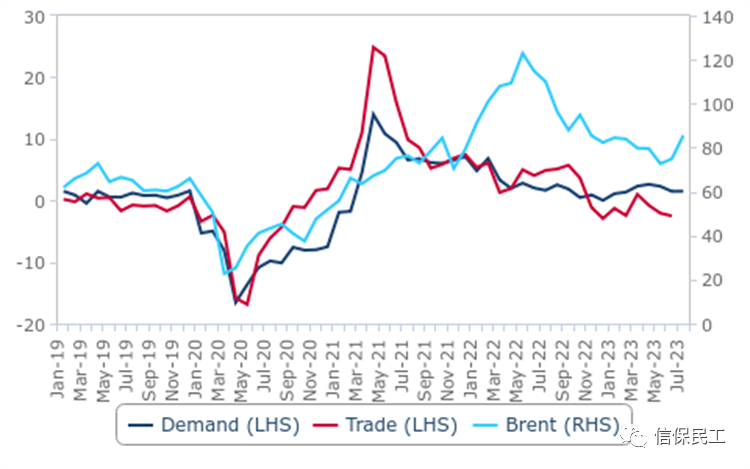

实物需求软化

全球 - 贸易指数和石油需求,同比变化率和布伦特原油价格,美元/桶

资料来源:荷兰经济政策分析局、Macrobond、美国能源信息管理局、BMI

我们认为,2023 年的增长比 2024 年更稳健的主要因素是石油出口需求。我们的石油和天然气团队预计,随着欧洲不再使用俄罗斯燃料,2023年对挪威石油产品的需求将增加。虽然这一趋势可能会在2024年继续下去,但我们预计,在经济增长疲软的情况下,全球对石油产品的需求将有所减弱,这可能会略微影响挪威石油行业2024年的前景。虽然我们对2024年欧元区的展望略好于2023年(主要是由于经济强国德国的复苏),但中国和美国的疲软前景将拖累全球石油行业。这可能会影响挪威2024年的出口实力。我们预计,2024年私人消费数据的改善以及克朗的逐步走强将促进挪威的进口需求,从而进一步影响贸易平衡。我们预计2023年出口将增长0.8个百分点,2024年增长0.2个百分点。

风险前瞻

我们(预计挪威)的前景面临着坚定的上行风险。全球石油市场的上行意外可能会使挪威的出口增长超过我们目前的预期。同样,通胀的意外下行也会让消费者提前消费,并增加提前降息的可能性。这将促进 2024 年国内生产总值的增长。

2023 年和 2024 年的增长前景

| 预测 | 2023 | 2024 | 备注 |

| 实际GDP,chg% | 1.3 | 1 | 由于持续的通胀、紧缩的货币条件以及2024年石油出口的下行影响挪威经济前景,我们调整了对挪威经济活动的看法。 |

| 家庭消费,pp | -0.3 | 0.3 | 我们预计Q323和Q423的私人消费将转为负值。在高通胀和高利率的双重逆风中,私人消费对整体经济增长的贡献可能会从2022年的2.9个百分点(pp)下降到2023年的-0.3pp,然后在2024年上升到0.3pp。 |

| 政府消费,pp | 0.4 | 0.4 | 我们认为,公共消费对经济增长的贡献将为0.4pp。乌克兰南森计划(160亿挪威克朗或占GDP的0.4%)和难民融合措施(60亿挪威克朗或占GDP的0.2%)等措施将加大政府对国家活动支出的提振力度。 |

| GFCF,pp | 0 | 0.1 | 我们预计,高利率也将限制对挪威的投资。 |

| 净出口,pp | 0.8 | 0.2 | 我们认为,保持2023年增长比2024年增长更稳健的主要因素是石油出口需求。 |

资料来源:National sources,BMI

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删