随着风险资产吸引力下降,哥伦比亚比索将在2023年下半年和2024年小幅走弱

Fitch Solutions网站2023年9月28日文章:随着风险资产吸引力下降,哥伦比亚比索将在2023年下半年和2024年小幅走弱。

核心观点

我们将哥伦比亚比索的预期从之前的 4,350 比索/美元下调至 2023 年底的 4,100 比索/美元,原因是 223 年下半年风险偏好的回升和油价的缓和,为比索提供了比我们之前预期更多的支撑。

2024 年,美国经济增长乏力和投资情绪恶化将推动比索进一步贬值,到年底将贬值到 4 200 比索/美元,但高油价有助于防止出现更大幅度的抛售。

如果美国通胀率高于预期或美国经济恶化程度低于预期,"风险偏离 "情况将更加明显,这将给我们的预测带来最大的下行风险。

BMI哥伦比亚货币预测

| 2022 | 现值 | 2023 | 2024 | |

| USD/COP,ave | 4,256 | 4,050 | 4,300 | 4,125 |

| EUR/COP,ave | 4,473 | 4,455 | 4,687 | 4,537.50 |

| 利率,%eop | 12 | 13.25 | 12.75 | 9.5 |

资料来源:BMI彭博社。最后更新:2023年9月26日

[Ave:均值;eop:储蓄供应与投资需求实现平衡时的实际利率]

短期展望(三至六个月)

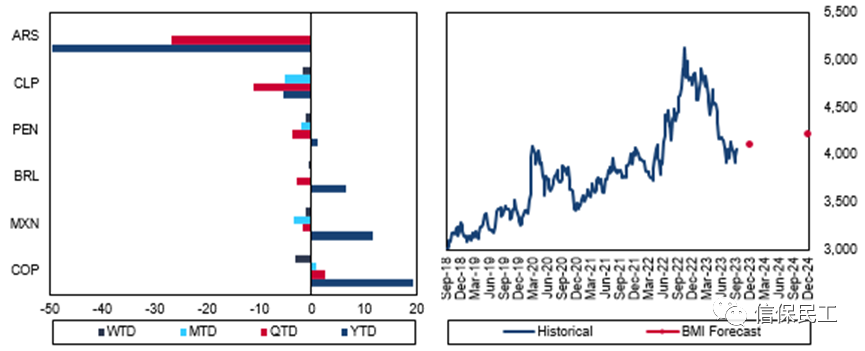

在经历了 23 年第三季度的强劲表现后,我们预计哥伦比亚比索(COP)将从目前的现货价 4,050 比索/美元开始横盘震荡,到 2023 年底将升至 4,100 比索/美元。油价反弹、国际风险偏好依然稳健的背景支持了利差交易流动,以及哥伦比亚国内政治风险的减弱,所有这些因素都促使比索在截至 9 月 25 日的一年中升值了 23.1%。哥伦比亚比索是今年拉丁美洲表现最好的货币,其平均汇率为 4,300 比索/美元,高于我们之前预测的 2023 年平均汇率 4,500 比索/美元。

在整个第三季度表现优于同行之后,COP 将在第四季度横盘整理,并在 2024 年贬值

拉丁美洲(选定市场)--货币表现,变化百分比(美元兑本币)(LHC)和哥伦比亚汇率,哥伦比亚比索兑美元(RHC)

最后更新:2023 年 9 月 26 日。资料来源:彭博社、Macrobond、BMI

我们预计,在 2023 年剩余时间里,油价可能会从目前的高位回落,从而对比索构成压力。我们的石油和天然气团队预计,油价将从目前的 92.7 美元/桶的价格水平回落,全年平均价格为 83.0 美元/桶。这将对哥伦比亚比索造成下行压力,因为哥伦比亚是石油净出口国,而比索与石油价格息息相关。

2023年第三季度油价反弹为比索提供支撑

哥伦比亚 - 汇率(美元兑比索)和布伦特原油价格(美元/桶)

资料来源:La Republica, Macrobond, BMI

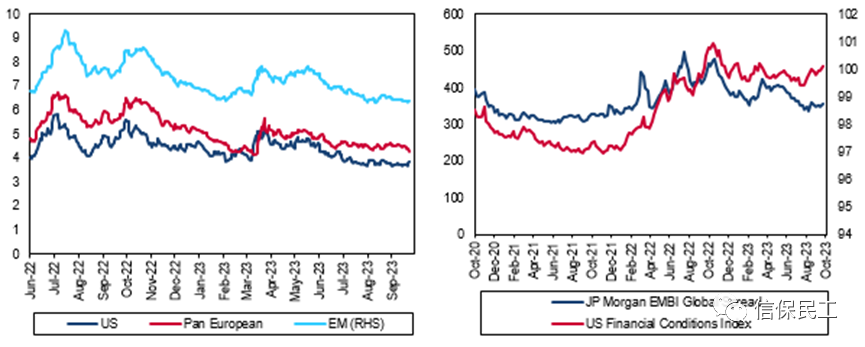

我们预计,尽管下行风险上升,但全球风险偏好可能会在 2023 年底前保持相对较好的水平,这将继续为像比索这样的风险资产提供一些支持。9 月 20 日,美国联邦储备委员会决定维持利率不变,但同时发布了鹰派指引,这引起了一些短期波动,并导致比索和油价小幅走软。尽管如此,尽管美国金融条件有所收紧,但新兴市场相对于美国的信贷利差并没有像风险偏好开始动摇时通常会出现的那样大幅扩大,这表明 2023 年,像比索这样的风险资产可能不会出现大幅回调。

高收益信贷几乎没有受压迹象

全球 - 高收益率利差,% (LHC) & JP 摩根 EMBI 全球利差 & GS 金融状况 (RHC)

资料来源:彭博社、BMI

长期展望(6 至 24 个月)

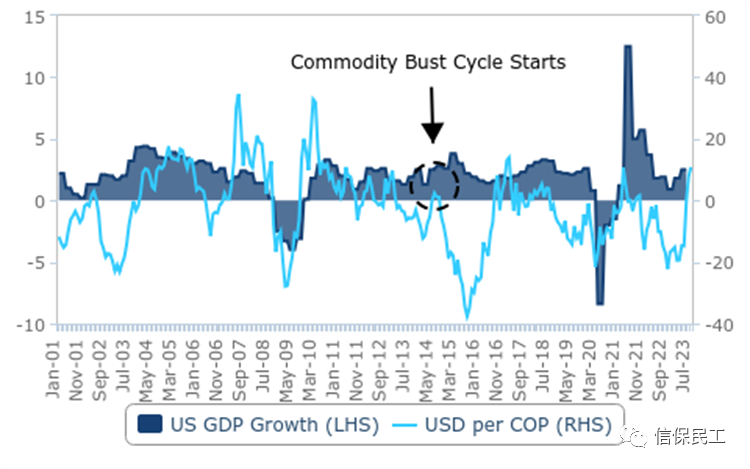

我们预计,哥伦比亚比索在 2024 年底将接近 4,200 比索/美元的水平,这种温和的疲软主要是由于 "风险规避 "(risk off’)投资环境的可能开始。我们预测美国经济将从 2023 年的 2.1%增长放缓至 2024 年的 0.5%,因为紧缩的货币政策将使美国经济在年中左右陷入衰退。这可能会导致人们对哥伦比亚比索等风险资产的偏好下降,正如我们过去所看到的那样(见下图)。

美国经济增长疲软将在 2024 年对比索构成不利因素

美国季度实际 GDP 增长率与哥伦比亚汇率(美元兑哥伦比亚比索),年同比百分比

来源:Macrobond、BMI

国内对政治和经济的担忧也将导致比索走软。我们预计政治风险将继续升高,因为(哥伦比亚总统)Petro可能会继续推动他的改革议程,目前的改革议程将对卫生、教育、养老金和劳动法进行有争议的结构性改革。虽然我们认为只有温和版本的法案可能会获得通过,但国会的持续辩论将加剧人们对财政赤字扩大和公共债务负担加重的担忧。

这与对Petro经济政策的担忧不谋而合。虽然我们预计明年的经济增长将从2023年的1.5%加快到1.8%,但这低于2015-2019年工业区大流行前2.4%的平均水平,因为政策仍在紧缩以减缓通胀。

我们预计,这些对政治和经济变化的担忧将助长比索的波动。事实上,正如我们在上一篇文章中写到的,4 月 25 日,由于温和派部长的退出令投资者感到恐慌,比索开始走弱。然而,随着Petro在国会中失去多数联盟的情况越来越明朗,他的左倾改革议程也将因此而泡汤,这导致了比索的大幅反弹,截至 6 月 22 日已累计升值 14.5%(见下图)。

比索在年中走强,石油改革议程势头减弱

哥伦比亚 - 汇率, 美元兑 比索

资料来源:彭博社、BMI

我们强调,平均油价上涨将给哥伦比亚比索带来一定的上行压力,并限制其贬值幅度。我们的石油与天然气团队预测,布伦特原油价格明年将平均上涨至 84.0 美元/桶,这将有助于支撑哥伦比亚比索。

风险前瞻

我们的货币预测面临的风险偏向上行。如果2024年上半年美国经济衰退比预期更明显,我们认为风险资产偏好的疲软将更为显著,并可能推动哥伦比亚比索遭到更明显的抛售。在国内方面,虽然可能性不大,但如果Petro通过对劳动法、养老金或医疗系统进行重大改革的可能性增加,从而威胁到哥伦比亚的财政轨迹,我们认为这也会引发比我们目前预测更强烈的逃离比索的行为。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删