2024年以色列的对外地位将略有削弱

Fitch网站2023年9月29日文章:2024年以色列的对外地位将略有削弱。

核心观点

我们预测,以色列的经常账户盈余将从 2022 年占国内生产总值的 4.1%扩大到 2023 年的 4.6%。

我们之前预计赤字率为 4.2%,但由于主要贸易伙伴增长强劲,我们现在对以色列 2023 年下半年的出口更加乐观。同时,以色列谢克尔的疲软将抑制今年剩余时间的进口。

我们认为,以色列的外部状况在中期内面临的风险有限,因为连续的经常账户盈余将支持外汇储备的积累,保持较高的进口覆盖率,使该国能够偿还外债。

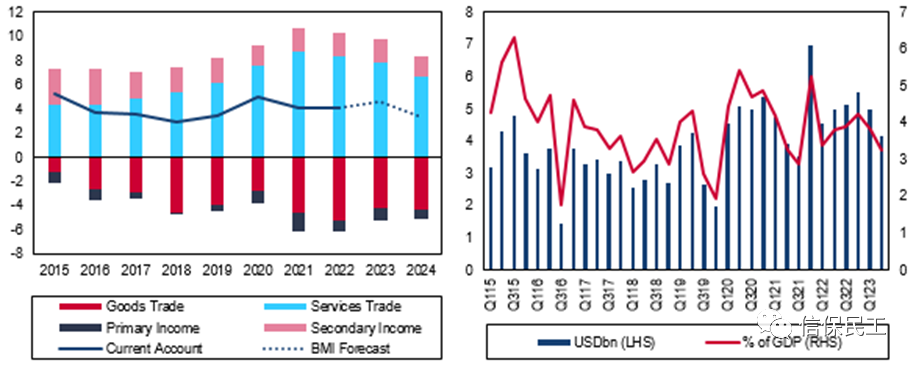

我们预测以色列的经常项目盈余,将从 2022 年占国内生产总值的 4.1%,扩大到 2023 年的 4.6%(见下图左)。数据显示,2023 年第二季度以色列贸易顺差为 42 亿美元(占国内生产总值的 0.8%),仅略低于 2023 年第一季度的 50 亿美元(占国内生产总值的 1.0%)(见下图右)。

这一修正取决于我们的观点,即由于以色列主要贸易伙伴的增长上调,2023 年下半年的出口情况将好于我们之前的预期。同时,以色列谢克尔的持续疲软将对进口造成更大压力。综上所述,我们对以色列2023年经常账户盈余的预测,仍高于2015-2019年占国内生产总值3.8%的平均水平。

以色列经常账户将在 2023 年扩大

以色列 - 经常账户余额及构成,占 GDP 的百分比(LHC)和各季度经常账户(RHC)

注:虚线代表 BMI 预测。资料来源:CBS, Macrobond, BMI

虽然以色列的出口在 2023 年下半年会有所减弱,但我们现在对其在今年剩余时间的表现更加乐观。这有两个原因。

首先,尽管2023年第一季度出口同比下降3.9%,2023年第二季度出口同比进一步萎缩5.3%,但2023年上半年的出口表现仍好于预期。出口按季增长2.2%(经季节性调整)。其中,尽管服务出口在2023年一季度按年萎缩1.9%(由于运输服务按年萎缩56.8%),但其按季增速从2023年一季度的2.0%上升至2023年二季度的2.4%。

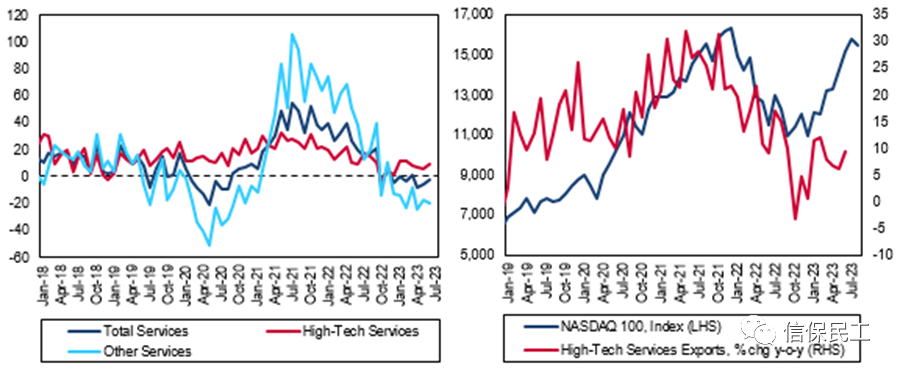

这主要是由商业服务带动的,因为高科技出口(约占服务出口的三分之二)强劲,在 2023 二季度同比增长了 7.2%。这缓解了服务出口的整体疲软(见下图左)。纳斯达克 100 指数(Nasdaq 100)表现强劲(见下图右),表明在科技股走强的背景下,该国的高科技行业表现良好。

科技行业的恢复力将减缓出口放缓的步伐

以色列--服务出口,按组成部分分列,年同比增长%(LHC)和高科技出口和纳斯达克 100 指数(RHC)

资料来源:CBS、纳斯达克、BMI

2023年上半年,以色列旅游业的持续复苏(约占 2023二季度服务出口的 11.0%)也缓和了服务出口整体同比放缓的步伐。事实上,旅游服务出口依然强劲(见下图左),原因是游客总数增加导致旅游相关支出增加(见下图右)。在 2023 年下半年,由于基数效应减弱和外部需求放缓,出口将继续疲软。

旅游业持续复苏将抑制服务出口疲软

以色列 - 游客支出,年同比增长率(当地货币单位)和游客抵达总数(当地货币单位)

资料来源:CBS、BMI

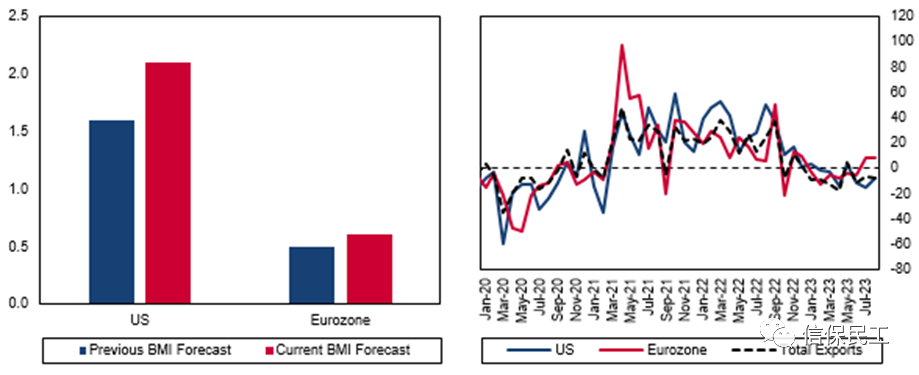

其次,以色列主要贸易市场的前景略微乐观,这将对以色列 2023 年下半年的出口提供比之前预期更多的支持。自上次更新以来,我们的全球和欧洲团队分别将美国的增长预测从1.6%上调至2.1%,将欧元区的增长预测从0.5%上调至0.6%(见下图左)。这些市场共吸收了以色列约一半的出口,并占以色列入境游客的三分之二。因此,我们预计这将为 2023 下半年以色列的出口提供更多支持(见下图右)。总之,我们预计出口占 GDP 的比重将从 2022 年的 33.4%降至 2023 年的 32.6%。

外部前景向好将促进以色列出口需求增长

选定市场 - 2023 年 BMI 增长预测,%(LHC)和以色列 - 出口目的地,同比增长%(RHC)

资料来源:CBS、National Sources、BMI

与此同时,我们继续预计 2023 年下半年进口的疲软速度将快于出口。继2023年一季度按年萎缩1.1%之后,2023年二季度进口又按年下降了4.1%。我们预计,出口萎缩将在2023年下半年放缓,部分原因是实际工资的正增长支持了家庭对国外消费品的需求。

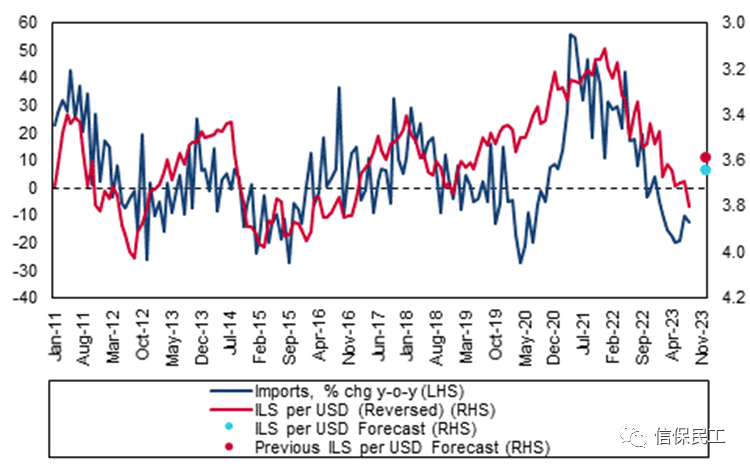

不过,我们现在预计,2023 年下半年的进口将比之前预期的要弱,2023 年全年将下降 4.8%。这是因为我们现在预计以色列谢克尔将在更长的时间内保持疲软,在2023年底仅小幅升值至3.64以色列谢克尔/美元,低于我们之前预测的3.58以色列谢克尔/美元(见下图)。总体而言,我们预测进口占 GDP 的比重将从 2022 年的 30.3% 下降到 2023 年的 29.0%。

2023 年下半年谢克尔疲软将严重影响进口

以色列 - 进口总额,年同比变化率和谢克尔/美元(汇率已转换)

注:点代表 2023 年底预测值。资料来源:BoI、CBS、BMI

展望 2024 年,我们预测以色列的经常账户盈余将收窄至占国内生产总值的 3.3%。2024 年美国经济增长前景较弱(0.5%,2024 年上半年经济衰退),这将拖累对以色列出口产品的需求(尤其是高科技产品,这些产品主要面向美国)。与此同时,通胀压力的缓解、实际工资的强劲增长、谢克尔的升值以及从 2024 年中期开始的宽松货币政策,将支持以色列人对进口消费品和资本货物的需求。

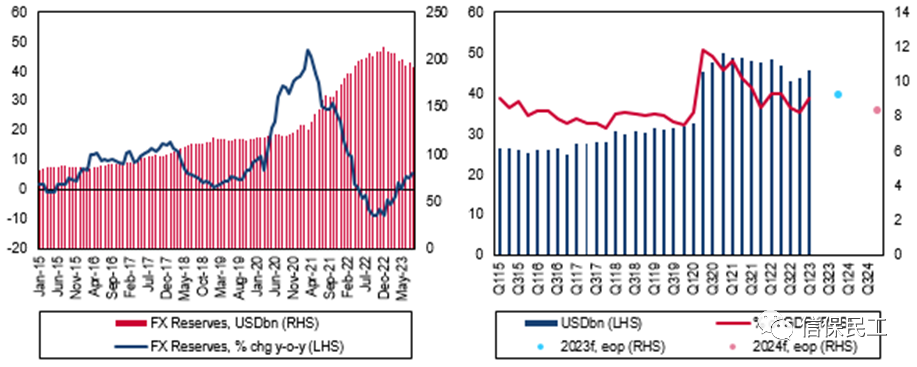

以色列的经常账户盈余将使以色列银行(BoI)的外汇储备,从 2022 年的 1,942 亿美元增至 2023 年底的 2,127 亿美元(见下图左)。这将使 2023 年的进口覆盖率略低于 18.0 个月,远高于国际货币基金组织建议的 3.0 个月。

2023 年外汇储备将增长,外债将下降

以色列 - 外汇储备(左)和外债(右)

资料来源:BoI、CBS、Macrobond、BMI

与此同时,以色列计划偿还另外 11 亿美元将于 24 年第四季度到期的外债。这将使该国外债占 GDP 的比重从 2022 年底的 9.2%, 降至 2023 年底的 8.3%(见右上图)。

连续顺差将支持外汇积累和进口保障

以色列 - 外汇储备与进口保障

f = BMI 预测值。资料来源:BoI, CBS, BMI

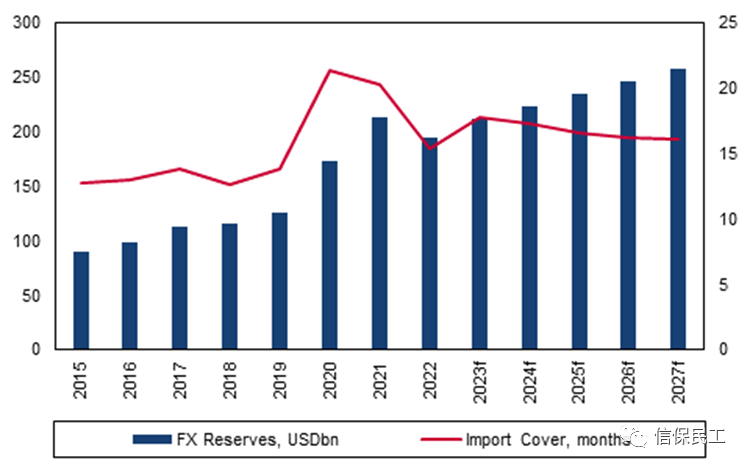

我们认为以色列的中期外部状况风险有限。连续的经常账户盈余将使以色列的外汇缓冲区稳步增长,将进口覆盖率维持在略高于 16.0 个月的水平,直至 2027 年(见上图),为以色列央行提供充足的能力来支持以色列谢克尔,并使政府能够偿还外债。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删