全球太阳能项目成本面临上升压力,管道扩建增长放缓至8%

Fitch网站2024年6月10日文章:全球太阳能项目分析:项目成本面临上升压力,管道扩建增长放缓至8%。

主要观点

在过去六个月中,全球太阳能项目管道的项目数量增长了约 8%,与 2023 年 12 月的 15%相比有所放缓。

我们的关键项目数据(KPD)显示,2024 年计划有 109GW 大型太阳能项目投产,比我们的预测减少了 37%。我们认为,这是由于 2024 年投产项目推迟以及分布式太阳能的吸收所致。

中东和北非地区以及撒哈拉以南非洲地区仍然表现不佳,原因是这些地区水电和碳氢化合物储量丰富、监管薄弱、公用事业资金紧张以及电网容量不足。

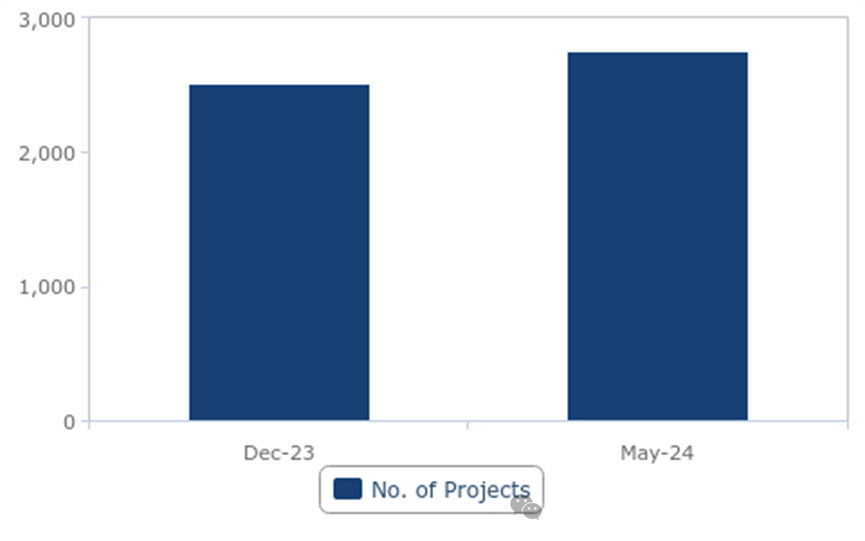

在过去六个月中,全球太阳能项目管道的项目数量增长了约 8%,与 2023 年 12 月的 15%相比有所放缓。在此之前,我们注意到有 2530 个太阳能发电项目,比 2023 年 5 月底记录的项目数增加了 400 个。从 2023 年 12 月底到 2024 年 5 月底,这一项目管道再次扩大到约 2760 个项目,尽管速度要低得多。这不包括已经完成、取消和暂停的项目。值得注意的是,有几个因素被认为是导致 2024 年太阳能项目发展滞后的原因。贸易政策风险是导致增长放缓的原因之一。对进口太阳能组件征收关税以及国际贸易协议的不确定性,导致成本增加,阻碍了对新项目开发的新投资。屋顶太阳能装置的兴起也在这一复杂的动态中发挥了作用。随着住宅和商业实体越来越多地采用这些系统来满足其能源需求,人们的关注点也从大型太阳能发电场转移到了屋顶。这一趋势反映了消费者对分散式能源解决方案的偏好以及自给自足的好处,但同时也影响了大型项目的开发和宣布速度。

自 2023 年 12 月以来,太阳能发电项目的总数量以 8% 的速度增长

全球 - 在建太阳能项目数量(2024 年 5 月 vs 2023 年 12 月)

来源:BMI关键项目数据

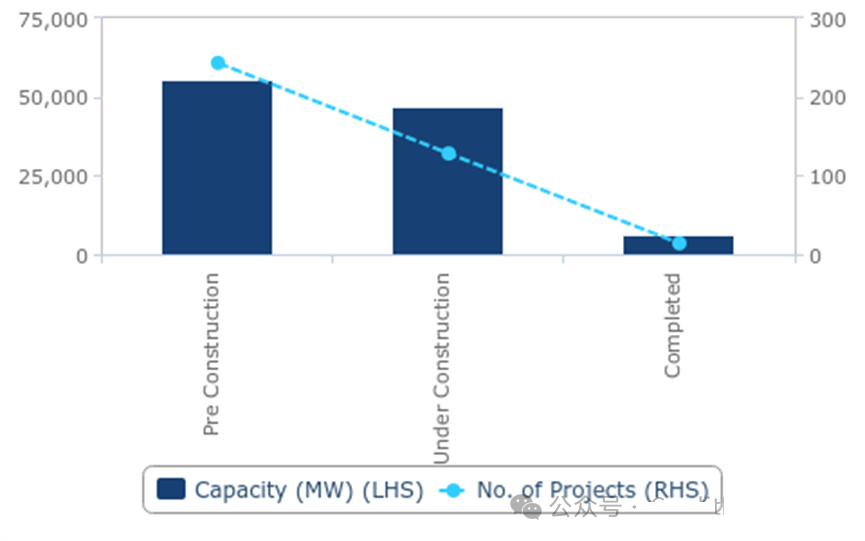

我们的关键项目数据(KPD)显示,2024 年计划投产的大型太阳能项目为 109GW,比我们的预测少 37%。我们认为,这是由于 2024 年投产项目推迟以及分布式太阳能的吸收所致。我们认为,2024 年太阳能净增发电量将达到约 298 千兆瓦。这几乎是我们根据 KPD 预测的新增容量的三倍。根据我们的 KPD,预计将有 389 个项目在 2024 年底之前投产,总装机容量约为 109 千兆瓦,其中 14 个项目截至 2024 年 5 月底已经完工,总装机容量略高于 6 千兆瓦。我们将这一差异主要归因于各市场和地区新增的较小规模和分布式太阳能光伏发电能力。分布式太阳能光伏发电系统通常不对外公布数据,通常由单个实体实施,因此不在我们的关键项目数据库中跟踪。有报告显示,政府在不同市场实施的激励和补贴措施最近促进了这些分布式太阳能系统的使用,我们在预测数据中也考虑到了这一点。根据我们的全球太阳能发电预测,在未来几年内,随着各国政府在大型太阳能项目面临挑战的情况下加大政策支持和激励力度,分布式太阳能装置将引领电力市场的太阳能发电量增长。

处于开发阶段的项目数量居高不下

全球 - 太阳能项目数量和总容量(按状态分列),兆瓦

资料来源:BMI 关键项目数据

此外,我们的预测还考虑到了大规模太阳能项目可能出现的项目延迟,宣布于 2023 年启动的项目将于 2024 年启动。尽管宣布的大型项目激增,但有限的电网基础设施和供应链问题正在导致开发放缓和项目完工延迟。我们的全球电网报告强调,尽管引入了可再生能源,但许多市场的互联能力仍然不足。这是由于项目资金的不平衡造成的,目前对非水电可再生能源发电能力的投资超过了电网基础设施的支出。不断扩大的贸易限制也有可能减缓太阳能光伏发电的部署,因为它们扰乱了对采购材料和向市场交付太阳能组件至关重要的供应链。

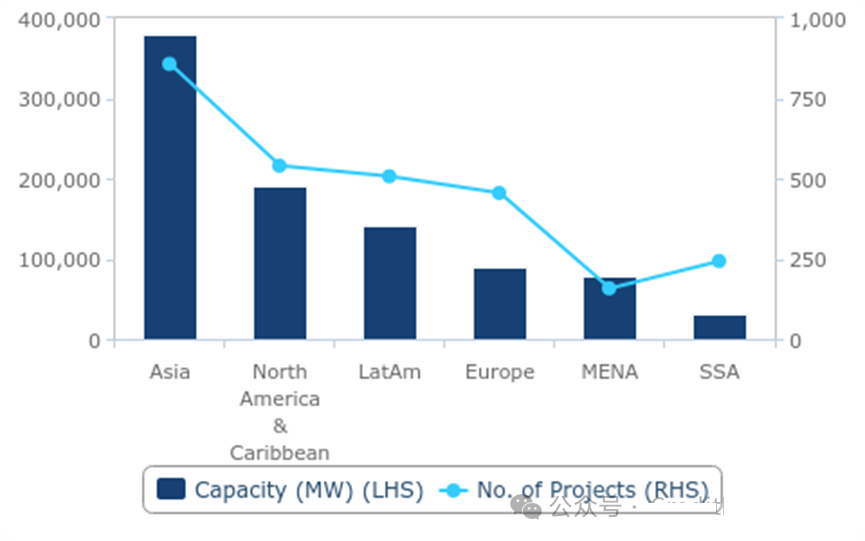

中东和北非地区以及撒哈拉以南非洲地区仍然表现不佳,原因是这些地区水电资源和碳氢化合物储量丰富、法规薄弱、公用事业资金紧张以及电网容量不足。全球太阳能市场目前呈现典型的 S 型曲线,大多数发达市场已经接近或超过了曲线拐点。然而,SSA(撒哈拉以南非洲)和 MENA (中东和北非)等地区的市场距离这一拐点还很遥远。中东和北非地区的太阳能项目发展仍然缓慢。尽管该地区太阳能潜力巨大,但由于中东和北非地区碳氢化合物储量丰富,该地区市场的电力结构以化石燃料为主,导致非水电可再生能源开发进展有限。就太阳能项目开发而言,该地区目前排名最低,只有 158 个项目,目前在建项目容量约为 79 千兆瓦。尽管进展缓慢,但我们预计在竞争性太阳能拍卖和大型项目的推动下,该地区的太阳能项目将稳步增长。沙特阿拉伯、埃及、阿联酋和阿曼等市场有望引领未来的增长。

撒哈拉以南非洲地区正在开发的太阳能项目数量位居第二,有 243 个项目处于不同阶段,但其发电量最少,仅为 33 千兆瓦。南非在该地区处于领先地位,拥有 23% 的项目和 16GW 的在建容量,几乎占该地区容量的一半。该地区高昂的电力成本和不断下降的太阳能费用表明,大规模太阳能可以极大地满足该地区的能源需求。然而,大规模太阳能项目的实施面临巨大障碍,导致潜在项目的退出率很高,一半以上的项目仍处于施工前阶段。阻碍可再生能源整合和投资者信心的主要挑战包括:垄断性电力市场、监管框架薄弱、公用事业部门资金紧张、输配电网络不足以及电网容量有限。此外,监管延误、复杂的尽职调查和融资挑战也导致项目发展缓慢,从而延长了筹备时间。

我们认为,随着招标采购和太阳能拍卖、区域电力联营和市场自由化等机制的考虑,未来 10 年情况会有所改善。这将有助于缓解国家电网在这些地区的限制,提高项目的可行性。采用风险分担和财政担保等战略,对于改善该地区充满挑战的太阳能市场也至关重要。

撒哈拉以南非洲和中东及北非地区的太阳能项目管道最小

全球 - 各地区太阳能项目数量和总容量(兆瓦)

来源:BMI 关键项目数据

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删