俄罗斯央行将在美国新制裁下维持紧缩货币政策

Fitch网站2024年6月12日文章:俄罗斯央行将在美国新制裁下维持紧缩货币政策。

主要观点

在俄罗斯持续上升的物价压力下,我们预测俄罗斯中央银行(CBR)将把关键政策利率稳定在 16.00%。

这有别于我们之前的观点,即俄罗斯央行将在 2024 年第三季度和 2024 年第四季度启动宽松周期,将利率降至 14.00%。我们现在认为,通胀环境直到 2025 年初才会有利于货币宽松。

俄罗斯于 2024 年 6 月 13 日停止美元和欧元的场内交易后,加息的风险增加,因为此举将提高进口成本,加剧供应方的困难,从而进一步加剧通胀。

在俄罗斯价格压力持续上升的情况下,我们现在认为俄罗斯中央银行(CBR)将避免在 2024 年放松其基准政策利率。因此,在今年剩余时间内,基准利率将维持在 16.00%,这与我们之前预测的央行将在 2024 年底前降息 200 个基点有所不同。6 月 7 日,中央银行在货币政策委员会会议后决定将关键利率维持在 16.00% 不变。央行对通胀率保持在 4.0% 目标之上以及通胀预期较上月有所上升表示担忧。我们认为,与 5 月份发布的政策声明相比,6 月份的政策声明基调更加鹰派。中央银行指出,政府的战争努力导致经济过热(见下图左图),推高了国内需求,使劳动力市场极度紧张,进而使通胀压力持续上升。虽然央行尚未公布最新利率决议(6 月 20 日公布)的讨论说明,但央行货币政策部主任基里尔-特雷马索夫(Kirill Tremasov)告诉彭博新闻社,董事会考虑过加息 100 和 200 个基点,但为了给 6 月至 2023 年 12 月间 850 个基点的加息留出充分时间,决定不采取这些行动。

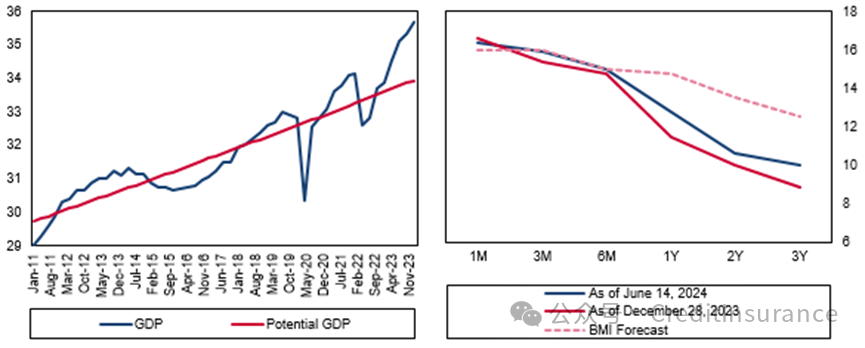

不断扩大的正产出缺口使货币政策持续紧缩

俄罗斯 - 实际 GDP 与潜在 GDP 之比,十亿卢布 (LHC) 与市场预期利率与政策利率之比,% (RHC)

资料来源:Haver、BMI

下次会议展望

中央银行货币政策委员会下一次会议定于 7 月 26 日召开,我们预计关键政策利率将维持在 16.00% 不变。与以往的加息周期相比,信贷增长依然高企,因此政策利率下调的可能性进一步降低。我们认为,信贷扩张加剧了通货膨胀,而信贷扩张的实质性放缓将是中央银行所期待的。

长期利率轨迹

我们认为,有几个因素将决定未来几个月中央银行的政策决定。首先,央行将继续致力于将通胀率降至 4.0% 的目标水平,然后再承诺放松政策。我们认为,到 2024 年底,这一目标将无法实现,我们对年底通胀率的预测目前为 5.6%,这与俄罗斯中央银行自己的观点一致(截至 4 月份)。俄罗斯的通货膨胀是供需错配的结果,军费开支增加导致需求上升,而国内工业生产等供应方因素未能跟上,从而导致经济过热。制裁造成的供应链中断,以及乌克兰战争导致的国内基础设施复杂化,也意味着食品和公用事业价格存在一定程度的波动,这使得生产成本居高不下。我们认为,随着货币紧缩、补贴信贷的逐步取消(抵押贷款补贴将于 7 月到期)以及战争对经济活动的普遍负面影响,下半年国内需求将有所放缓。

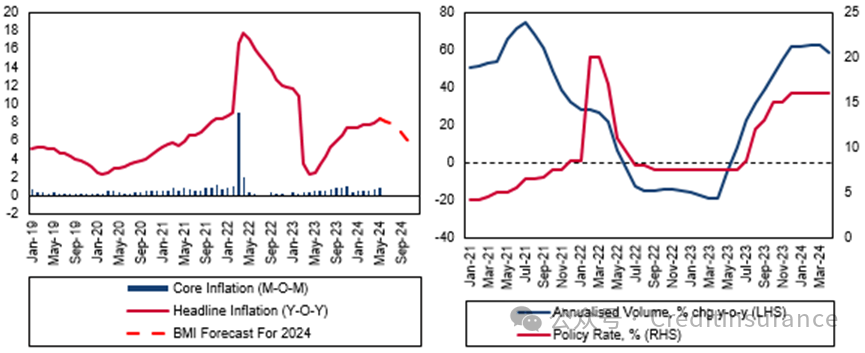

在信贷健康增长的情况下,价格压力将继续上升

俄罗斯--消费价格通胀率(LHC)和年化信贷增长率,同比增长%(RHC)

资料来源:Haver、BMI

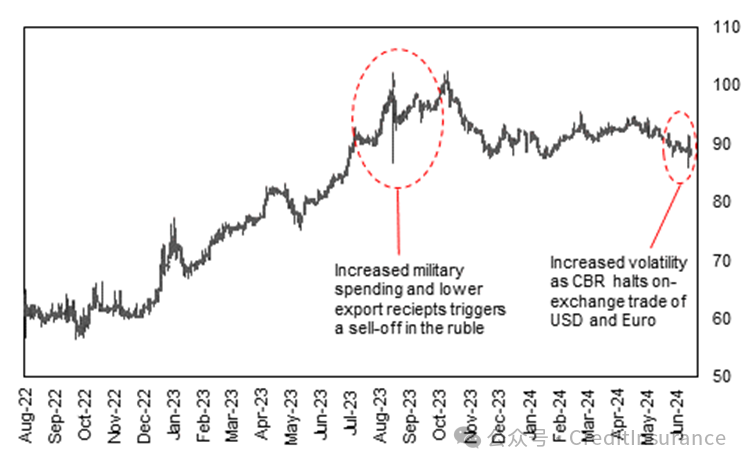

其次,央行将注意汇率风险的上升,尤其是在 6 月 13 日决定暂停美元和欧元的场内交易之后。俄罗斯央行宣布,中国人民币现在将作为卢布的估值基准,而卢布对其他主要货币的价值将由当地银行的场外交易决定。此举是在美国财政部扩大对俄罗斯的制裁范围,将莫斯科证券交易所(MOEX)和国家清算中心也包括在内之后采取的。虽然此举确实导致当天卢布波动幅度扩大,但此后对卢布的影响有限,因为俄罗斯中央银行向国内投资者保证,他们仍可通过当地银行存取美元存款和进行货币交易。其直接影响是卢布对美元和欧元的买卖汇率差将扩大,因此交易成本(尤其是交易商的交易成本)将上升。此外,卢布价值的确定将变得更加复杂,透明度也会降低,最终可能会产生隐性通货膨胀效应。我们认为,由此产生的不确定性将阻碍中央银行在短期内放宽政策,而且确实会增加加息的风险。

汇率波动将小幅上升

汇率,卢布兑美元

资料来源:彭博社,BMI

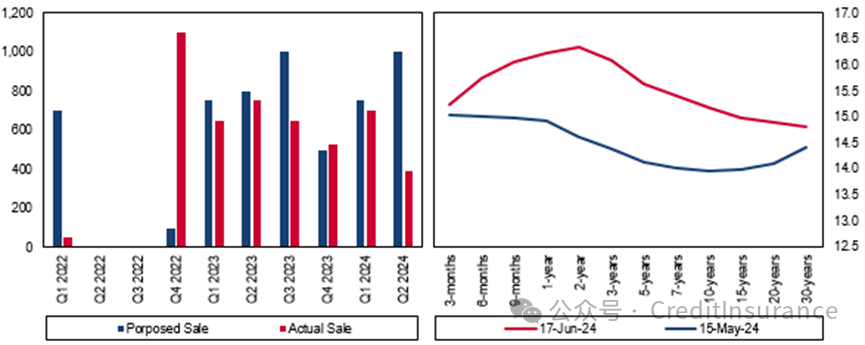

最后一个考虑因素是国内债务成本的上升,这可能会再次加剧中央银行与财政部之间的紧张关系。近几个月来,由于货币政策持续收紧以及政府因战争努力而采取的宽松财政政策,政府借贷成本上升,尤其是在收益率曲线的短端。截至 2024 年 5 月,政府 2-5 年期的借贷成本比上月高出 150 个基点。货币政策和财政政策的分歧引发了中央银行和财政部之间的紧张关系,尽管政府仍然坚决承诺中央银行的独立性。然而,在截至 5 月底收益率曲线倒挂的背景下,进一步收紧货币政策可能会使政府的借贷更加困难。

收益率曲线倒挂表明在紧缩政策下经济将面临困境

俄罗斯 - 财政部债券配售和实际销售,十亿卢布(LHC)和收益率曲线,%(RHC)

资料来源:Haver、BMI

风险前景展望

我们的关键利率预测面临上行风险,因为中央银行越来越多地考虑在未来几个月内进一步加息。如上文所述,由于中央银行致力于控制通胀,且大多数经济因素都指向物价上涨压力,基准利率上调 100-200 个基点的可能性大幅上升。5 月份的消费价格通胀数据显示,年同比增长率为 8.3%(高于我们预期的 8.0%),这进一步提高了这一风险。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删