企业出海有关的几个热门中国法律问题(上)

本文转自贸法通,其综合整理自汉坤律师事务所 ,作者汉坤,版权归原作者所有,侵删

一、资本出海和业务出海的兼顾

对拟进行出海的中国企业(“出海企业”)来说,去哪里上市、以何种形式上市需尽早提上议程,这也关系到企业在前期的融资规划,避免后续进行重组涉及资金流转、税务成本以及外资准入限制等因素给出海企业带来成本和损失。

整体而言,出海企业应综合考虑以下几个因素来判断选择架构搭建和上市地:公司所处行业类型(外资准入限制,公司所主推的概念、技术和发展模式、同类型公司的架构参考)、上市门槛、资本市场的喜好、规模、流动性和估值高低、公司股东背景(现有股东是否为中国国籍、是否有国企持股)、政府审批、重组(并购的便利性;企业自身是否还需要对外投资/并购)、海外市场的品牌效应等。

以下通过进行融资和上市的最上层控股公司(“控股公司”)是设立在中国境内的境内架构还是设立在中国境外的境外架构进行区分介绍[1]:

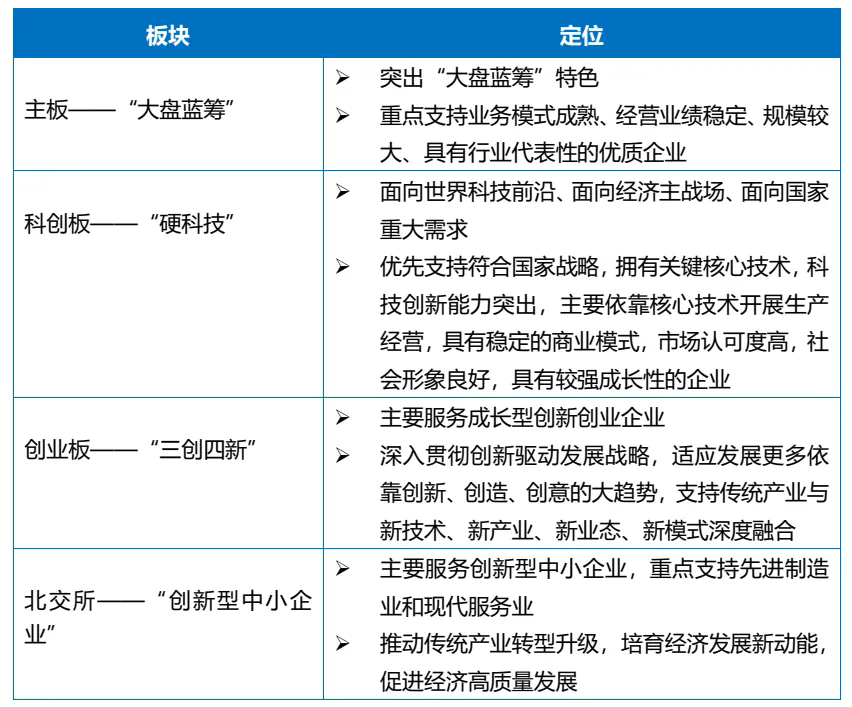

(一)以境内上市为目标的境内架构

出海企业应根据自身情况及境内各上市板块的定位、发行上市条件设置评估判断及规划其上市选择,特别是基于企业的所属行业及业务特性(是否符合产业政策、是否符合板块定位)、是否盈利(抑或预期能够实现盈利的时间及数额)、是否需维持红筹架构或差异化表决权结构、预计能够达到的市值及财务指标等方面予以考虑:

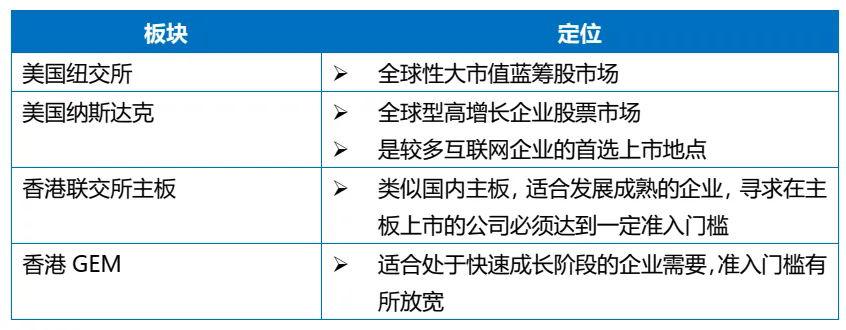

(二)以境外上市为目标的境外架构

与境内上市的考虑因素类似,出海企业亦需综合境外各上市板块的定位、发行上市条件等因素进行综合考虑,以下表格就中国企业常见的境外上市交易所选择地以及定位进行简要总结:

二、业务出海和国内架构的兼顾

就出海企业如何兼顾承载国内既有业务的股权架构与承载海外业务的股权架构,我们总结了如下三种不同的操作路径[2]:

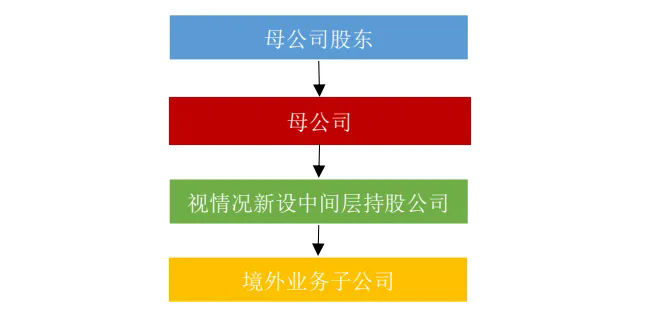

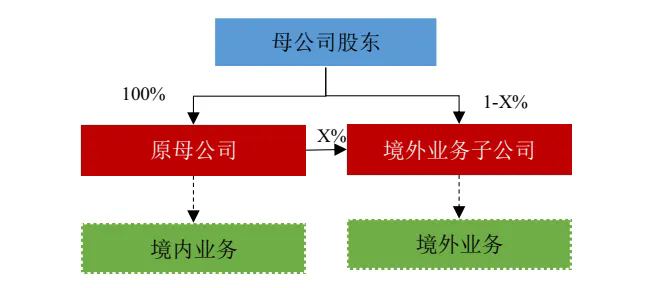

(一)母子公司关系

指运营既有国内业务的控股公司(下称“母公司”)通过其控制的子公司(下称“境外业务子公司”)直接从事海外业务模式。两个公司仍为上下层架构,即母子公司关系,最终股权架构如下图所示:

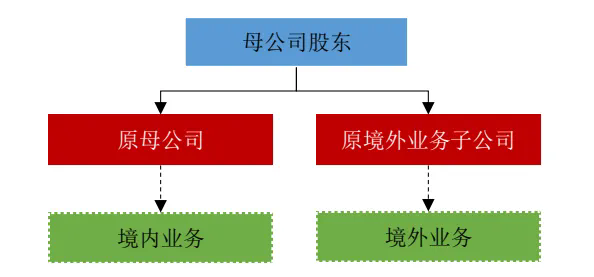

(二)兄弟公司关系

指母公司通过将其在境外业务子公司中所拥有的股份,按比例地分配给母公司现有的股东,从而在股权上和组织上将境外业务子公司从母公司的体系中分离出去。原母公司不再持有拟从事境外业务子公司的股份,两个公司为平行架构,即兄弟公司关系,最终股权架构如下图所示:

(三)混合关系

指母公司通过将其在子公司中所拥有的股份,按比例地分配给母公司现有的股东,从而在股权上和组织上将子公司从母公司的体系中分离出去,但母公司或母公司控股子公司,仍会持有境外业务子公司股权,最终股权架构如下图所示:

就以上三种不同的股权架构形式,出海企业可以综合对集团公司经营业务影响、估值影响、业务架构切分等因素进行综合选择。

注释

[1] 境内架构亦可于境外上市(如H股),境外架构亦可于境内上市(如CDR模式),此处分类仅以市面上更惯常的操作路径为示例。

[2] 本部分侧重于以示意图介绍境内外业务兼顾的股权结构模式,具体就出海企业控股公司系为境内架构还是境外架构原理上类似,区别见本系列第一篇文章介绍内容,此处不再赘述。

作者:

李朝应,业务领域:私募股权和风险投资、兼并和收购、资本市场、外商直接投资、知识产权

肖园艳,业务领域:境内外资本市场、兼并和收购、境外投资、私募股权和风险投资、外商直接投资

特别声明:汉坤律师事务所版权所有。以上信息仅供一般性参考,不应视为针对特定事务的法律意见或依据。

(原标题:汉坤企业出海系列:法律视角下的“出海”(二)— 出海有关的几个热门中国法律问题(上))

(来源:汉坤律师事务所)