欧盟《外国补贴条例》实施周年观察:中资企业出海欧洲的合规挑战

前言

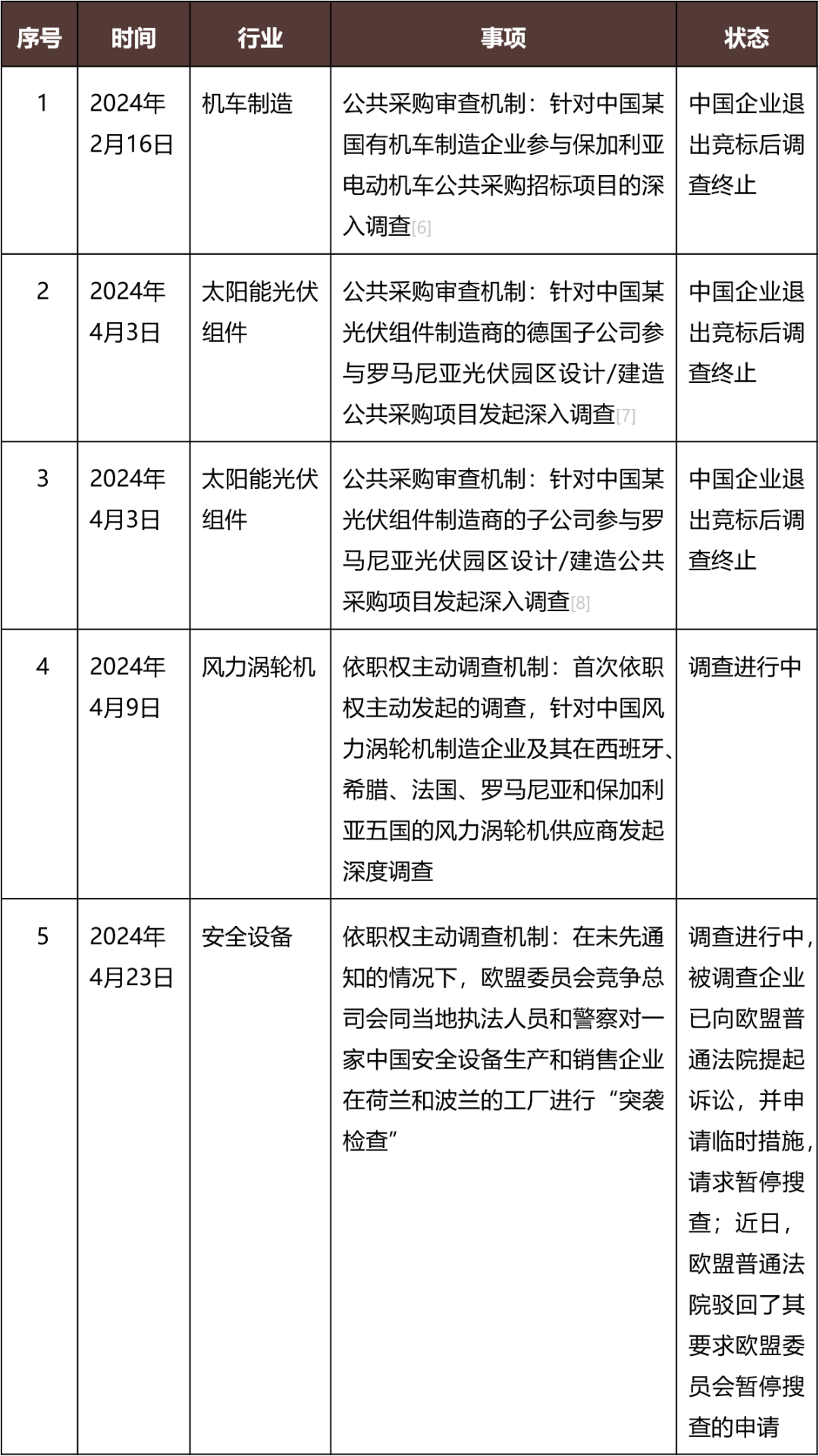

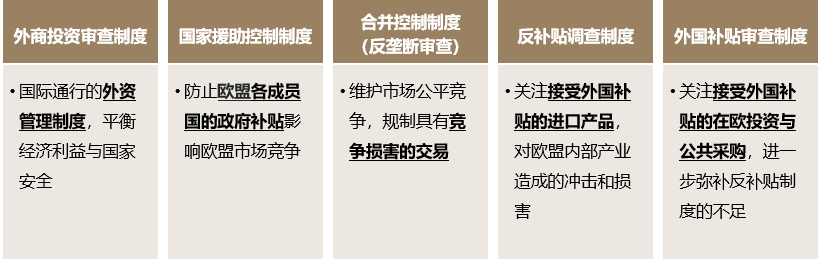

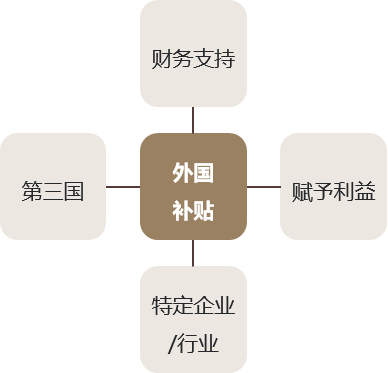

一、欧盟委员会当前针对中资企业的执法现状总结 自《外国补贴条例》实施以来,截至2024年6月,欧盟委员会根据《外国补贴条例》共发起了5起针对中国企业的调查,其中3起为公共采购审查机制下的“深入调查”,1起为欧盟委员会依职权主动发起的调查,1起为突袭检查。此外还有多起涉及中国企业的投资并购项目有可能受到外国补贴条例调查的影响。 从欧盟委员会在《外国补贴条例》下的实施现状来看,其审查目标指向性较为明显,特别是光伏、风电等清洁能源行业、机车行业、安全设备行业极易受到欧盟委员会的关注。此外,欧盟委员会在2024年4月10日更新的《有关中国经济中政府主导的扭曲行为报告》(Commission Staff Working Document on Significant Distortions in the Economy of the People's Republic of China for the Purposes of Trade Defense Investigations)[9]中提到,在钢铁、铝业、化工、陶瓷、通讯设备、半导体、轨道、可再生环境和电动汽车等领域均可能存在扭曲欧盟市场的行为。 二、针对欧盟《外国补贴条例》的回应及类似制度 面对欧盟来势汹汹的外国补贴审查制度,商务部于2024年7月10日正式发布公告,应相关协会6月17日提交的申请,决定就欧盟依据《外国补贴条例》对中国企业调查中采取的相关做法进行贸易投资壁垒调查。[10]在公布的申请书中,申请人介绍了目前欧盟委员会针对相关中国企业进行的调查以及突袭检查,并提及仍有数十起中资企业的投资并购项目会受到影响。申请书同时指出欧盟委员会在实体层面对于“外国补贴”“扭曲”等的认定宽泛模糊、主观随意,在程序层面时限要求不合理、调查透明度严重不足等。此前,外交部与商务部均曾就欧盟外国补贴制度发表评论,希望欧盟审慎使用外国补贴条例这一监管工具,并且高度关注《外国补贴条例》对中国企业产生的严重负面影响。[11] 事实上,我国早在2016年即开始实行公平竞争审查机制,2024年8月1日《公平竞争审查条例》正式开始实施。诚然,公平竞争审查制度并非是直接回应欧盟的外国补贴审查制度,而是旨在优化营商环境、建设全国统一大市场。但可以乐见的是,公平竞争审查制度的强化实施,可以有效防止各级政府发布的具有歧视性和选择性的补贴,一定程度可以避免欧盟执法机构以中资企业补贴信息不透明为由恣意执法。由此,公平竞争审查制度实质上扮演了双重角色,同时起到双重作用,对内有助于推进全国统一大市场建设工作,对外可降低中资企业被查处的风险。此前,国家市场监督管理总局与欧盟委员会竞争总司已就公平竞争制度与国家援助制度开展制度对话。[12]诚如一些学者提出,应当准确理解和实施《中欧全面投资协定》中有关补贴透明度的公平竞争承诺,[13]并尝试推动建立中欧补贴控制制度的互认机制。[14] 此外,国家市场监督管理总局于2024年6月发布的《横向经营者集中审查指引(征求意见稿)》[15]首次将政府补贴纳入反垄断审查之中,其83条规定,“有证据证明参与集中的经营者获得的国内外政府补贴对相关市场竞争可能产生不利影响的,反垄断执法机构可以要求参与集中的经营者提供获得政府补贴等有关情况,并在审查中考虑该政府补贴对相关市场公平竞争产生的不利影响。”可以看到,征求意见稿所审查的补贴同时涵盖国内外政府补贴,一方面似乎是对欧盟《外国补贴条例》的某种直接回应,另一方面也是对公平竞争审查制度的进一步落实。当然,该指引尚未正式出台,有关触发政府补贴审查的情形、政府补贴如何影响反垄断审查结果以及救济措施等具体问题,仍有待制度落地后进一步观察。 三、外国补贴审查制度与欧盟其他监管制度的区别与联系 从欧盟范围内来看,欧盟外国补贴审查系欧盟委员会全新引入的一套监管工具,其与欧盟其他监管制度,特别是欧盟的反补贴调查制度有本质不同。概括而言: 欧盟外国补贴审查针对接受“补贴”的企业,其审查对象为涉及欧盟境内的经济活动,尤其是投并购交易以及公共采购; 反补贴调查主要针对接受“补贴”的产品,其调查对象为面向欧盟境内的货物贸易。 下表概要介绍了欧盟外国补贴审查与反补贴调查等其他监管工具的区别。 图1:欧盟监管工具概览 尽管外国补贴审查不同于其他监管工具,但其在具体适用过程中仍然会在很大程度上参照既有监管制度。《外国补贴条例》前言第9段规定,“本条例的适用与解释应当参照有关的欧盟立法,包括有关国家援助、合并和公共采购的立法。”例如,《外国补贴条例》所定义的财务支持(financial contribution)与欧盟《反补贴基本条例》[16]和WTO《补贴与反补贴措施协定》[17]中提及的“财务支持”(financial contribution),以及欧盟《关于国家援助概念的通知》[18]中提及的“国家资源转让”(the transfer of State resources)均有诸多相似之处。又比如,《外国补贴条例》在认定公共实体/机构(public entity)提供的财务支持是否可归因于第三国时,也可以一定程度参照国家援助制度中“public undertaking”以及反补贴调查制度中“public body”的认定思路。再比如,《外国补贴条例》的并购审查机制更是几乎完全沿用了欧盟《合并控制条例》[19]关于“集中”(concentration)的定义与营业额计算的思路。 因此,《外国补贴条例》虽属欧盟推出的全新监管工具,但其并非全然无章法可循,在目前有限的关于外国补贴审查的公开执法案例之外,其他监管制度下的相关立法与案例事实上也能够提供“前车之鉴”。但是应当注意的是,欧盟外国补贴审查制度对于“外国补贴”等相关概念的认定更为宽泛和模糊,这为中资企业在欧盟从事经济活动带来了更多不确定性。 四、《外国补贴条例》语境下“外国补贴”认定 根据《外国补贴条例》第3(1)条的规定,如果第三国直接或间接提供财政支持,使得在(欧盟)内部市场从事经济活动的企业受益,并且这种受益在法律上或事实上仅限于一个或多个特定企业或行业,则该财政支持被视为外国补贴。简言之,在外国补贴审查语境下,外国补贴的构成要件如下图所示: 图2:外国补贴的构成要件 财务支持 企业所获得的财务支持是分析是否需要履行补贴申报义务的核心,其决定了在并购交易机制和公共采购机制下是否触发申报义务的出资阈值。根据《外国补贴条例》第3(2)条的规定,“外国补贴”这一概念所涵盖的财务支持范围广泛,包括了政府资金或债务转移,如注资、赠款、贷款、债务担保、财政激励、弥补经营亏损、补偿公共当局施加的财政负担、债务豁免、债转股或债务的重新安排;对本应征收的收入进行豁免,包括免税或在没有适当报酬的情况下授予特殊或专有权利;提供货物、服务或购买货物、服务等。 中资企业在分析是否触发并购交易审查机制和公共采购机制审查的申报义务时,建议全面统计从第三国获得的所有上述类型的财务支持,无论这些财务支持是否会被最终认定为“外国补贴”。 第三国 根据《外国补贴条例》第3(2)条的规定,如果财务支持是由以下三类实体之一所提供,则该财务支持将被视为由第三国提供: 中央政府和其他各级公共当局; 行为可归因于第三国的外国公共实体; 行为可归因于第三国的外国私有实体。 通常而言,中央政府及其下属的联邦、地区、地方或市政机构均属于中央政府及其下属各级公共当局的范畴。 尽管《外国补贴条例》未对“公共实体”进行明确定义,但列举了用于判断外国公共实体的行为是否可归因于第三国的相关考量因素,包括该实体的特点,该实体运作所在国的法律和经济环境,政府在经济中的角色等。此外,参照欧盟委员会和WTO在相关反补贴调查案例中的论述,在判断公共实体/机构提供的财务支持是否可归于第三国时,可以参考如下因素: 政府所有权或控制权(并非决定因素); 政府实际行使控制权; 政府参与决定给予财务支持的程度; 公共实体的行为旨在促进政府的利益而非单纯追求股东价值最大化。 在确认“私有实体”的财务支持是否可归于第三国时,参考欧盟委员会《官方问答》第14题的回复,当私有实体受到第三国指示或者接受委托采取特定行为时,该私有实体提供的财务支持可能被视为归属于第三国。[20] 使得内部市场从事经济活动的企业受益 根据《外国补贴条例》前言第13段,相关财务支持应使在欧盟内部市场从事经济活动的企业受益。欧盟委员会主要通过一定的基准衡量该财务支持是否带来了利益。如果基准评估显示企业在正常市场条件下也能获得相同的利益,则不应被视为给予利益。例如,企业内部的货物和服务转让定价如果不符合适当的市场条件,可能会被认为构成了利益的给予。 仅限于特定企业或行业 “外国补贴”必须具有法律上或事实上的特定性,即针对特定产业/企业。若相关财务支持广泛适用于各行业,则一般不会引发欧盟《外国补贴条例》关注。根据以往欧盟委员会在反补贴调查中的实践经验,如下财务支持可能会被认定为是针对“特定企业/行业”,例如,针对鼓励性行业的财务支持,针对本地企业、高新技术企业等财务支持,针对特定项目的财务支持,以及为了招商引资而推出的奖励政策项目等。此外,参考《关于国家援助概念的通知》中的相关规定,普遍提供的援助措施不构成国家援助,只有有利于某些企业或商品生产的措施,才属于《欧盟运行条约》第107(1)条的范围,即除条约另有规定外,由一个成员国提供的或利用其国家资源提供的任何形式的援助,如因优待某些经营者或某些商品的生产而扭曲竞争或存在扭曲竞争的危险,从而影响成员国之间贸易的,均为与共同体市场不相符的援助。 五、并购交易审查机制下,如何计算营业额和外国补贴 根据欧盟《外国补贴条例》第20(3)条,同时满足下列标准的经营者集中,应当进行申报: (1)至少一个合并方、被收购方以及合营企业在欧盟设立(established in the Union,包括在欧盟拥有子公司或者持续经营场所)[21]且上一年度在欧盟境内营业额超过5亿欧元; (2)相关交易方(包括收购交易中的收购方与被收购方、合并交易中的合并方、设立合营企业交易中的母公司与合营企业)在签订协议、发布招标公告或取得控制性权益前三年从第三国获得财务支持超过5000万欧元。 如前所述,欧盟《外国补贴条例》在认定构成经营者集中、评估纳入营业额(包括财务支持数额)计算的主体范围时,基本遵循欧盟《合并控制条例》的思路,包括营业额及财务支持均应以相关交易方集团层面作为统计范围。尽管如此,仍然有不同之处需要特别指出,具体而言: 就营业额计算而言,对于新设合营企业的交易,根据欧盟委员会发布的《官方问答》,由于新设绿地合营企业(greenfield joint venture)自身并无营业额,因此未达到申报标准。[22]这一点与反垄断申报的规则完全不同。根据《欧盟经营者集中控制统一通告》的相关规定,在取得新设企业共同控制权的情况下,相关经营者是具有控制权的各企业而非新设合营企业本身(因为合营企业彼时并不存在且未产生营业收入,不应被视为相关经营者)。[23]换言之,对于新设合营企业的交易,其当然不会触发欧盟外国补贴审查,而是否触发欧盟反垄断申报则需要视合营方的营业额而定。 就营业额计算而言,对于通过收购形成合营企业的交易,即目标公司由单独控制变为共同控制的情形,根据欧盟委员会发布的《官方问答》,此时仅应考虑合营企业自身的营业额,而无需考虑留有控制权的原股东的营业额。《官方问答》特别指出,这一点与《欧盟经营者集中控制统一通告》中规定的合营企业营业额应被视为原股东营业额的规定亦有所不同。[24] 就财务支持的计算而言,对于上述通过收购形成合营企业的交易,即目标公司由单独控制变为共同控制的情形,根据欧盟委员会发布的《官方问答》,新取得控制权的收购方、留有控制权的原股东(二者均被视为undertaking creating a joint venture)以及合营企业(the joint venture)自身收到的财务支持均应被计算在内。[25] 六、公共采购审查机制下,如何计算外国补贴 根据欧盟《外国补贴条例》第28(1)条和第28(2)条,同时满足下列标准的公共采购,应当进行申报: (1)公共采购或者框架协议的预计价值超过2.5亿欧元,对于多标段的公共采购,投标人参与标段合计总价值超过1.25亿欧元; (2)投标人(包括其没有商业自主性的子公司、其控股公司)、同一投标中的主要分包商和供应商在过去三年从单一第三国获得的财务支持超过400万欧元。 不同于并购交易审查机制下明确财务支持计算与营业额计算一致、均应以集团层面进行统计,公共采购审查机制下仅提及“投标人,包括其没有商业自主性的子公司(subsidiary companies without commercial autonomy)、其控股公司(holding companies)”所获的财务支持。其中,控股公司是否仅限于投标人的上一层控股公司,或者应当追至最终控制人,目前尚无官方解答。根据此前欧盟委员会发布的针对中国某国有机车制造企业参与保加利亚电动机车公共采购招标项目深入调查的摘要公告,申报方是一家控股子公司(a majority owned subsidiary),其控股股东隶属于(owned by)上市公司;在评估是否达到400万欧元财务支持门槛时,欧盟委员会要求提供该上市公司收到的财务支持。[26]基于前述审查实践,我们理解欧盟委员会在公共采购审查机制下,未止步于仅披露投标企业上一层控股公司的财务支持情况,采取保守口径,仍然穿透至集团层面合并计算旗下控制的所有关联企业收到的财务支持。 七、依职权主动调查机制的覆盖范围包括哪些 根据欧盟《外国补贴条例》第9(1)条,欧盟委员会可主动审查来自任何来源,包括成员国、自然人或法人或协会的关于声称外国补贴扭曲内部市场的信息。通常认为,依职权主动调查机制所审查的范围包括未达前述申报标准的并购交易、公共采购,同时也包括并购交易、公共采购之外的经济活动。其中,针对公共采购,欧盟《外国补贴条例》第9(2)条规定,应仅限于已授予的合同,且该等审查不得导致取消授予合同或者中止合同的决定。 涉及主动调查的时间范围,依职权主动调查机制于2023年7月12日正式实施,在此之后可能扭曲内部市场的外国补贴自然应当受到审查。此外,根据欧盟《外国补贴条例》第53(1)条的规定,对于2023年7月12日之前五年内授予的外国补贴,如其在2023年7月12日之后仍然在扭曲外部市场,则仍然应受到审查。换言之,可以理解为对于2018年7月12日之前授予的外国补贴,根据规则不受《外国补贴条例》的规制;对于2018年7月12日至2023年7月12日之间授予的外国补贴,如其在《外国补贴条例》实施后仍然扭曲内部市场,欧盟委员会则有权发起主动调查。这一有关过渡期的规定,与我国《行政处罚法》第三十六条[27]规定的二年追溯时限有异曲同工之妙,虽然《外国补贴条例》的依职权主动调查机制可以往前追溯五年,但限于仍在扭曲内部市场的外国补贴,类似于处于继续状态的“违法行为”,由此对于执法机构的审查职权有所限制,一定程度上可以提升企业的可预期性。 八、未依法申报的后果 企业若违反《外国补贴条例》的相关要求,将会面临严重的后果。对于未依法申报或未获批准即实施的并购交易或公共采购项目,企业将会面临最高上一年度全球总营业额10%的罚款;对于提供不正确或误导性信息、拒绝配合调查或不回复欧盟委员会问题等的相关企业,将会面临最高上一年度全球总营业额1%的罚款;此外,若欧盟委员会认为相关外国政府补贴会扭曲欧盟内部市场,还有权做出禁止或者附加限制性条件的决定。 上述处罚均与企业营业额相挂钩,处罚后果严厉,未来在涉欧经济活动中,建议企业严格遵照《外国补贴条例》的规定,尤其在实施具有涉欧因素的经营者集中、参与欧盟境内公共采购招投标等活动中,准确判断申报义务并做好相应的申报准备工作。 结语:合规建议 在实践中,欧盟外国补贴审查机制和现行的经营者集中审查机制、外商投资审查机制共同适用,为中资企业赴欧投资带来了多重挑战。若企业未依法进行外国补贴申报,将面临严重的处罚后果,这将直接影响中资企业出海的战略规划和经营活动。因此,对于中资企业而言,了解并掌握《外国补贴条例》的规定和监管要求,提前做好准备工作,尤为重要。 提前梳理财务支持情况 对于具有频繁“涉欧”投资活动或者参与公共采购活动的企业,可以建立企业内部接受财务支持情况信息库,对过去接受的所有财务支持进行全面梳理和汇总,以减轻申报过程中资料提供的负担,并且还应定期更新和审查补贴记录,以确保信息和数据准确性和合规性。鉴于《外国补贴条例》下对于“财政资助”的认定范围较为宽泛,建议采用最保守和严格的口径进行梳理。 并购交易尽调中新增外国补贴审查评估 在投资交易尽职调查及内部合规审核中,应当新增关于对“涉欧因素”的排查和重点关注。考虑到外国补贴审查下的并购审查机制的前提是构成欧盟法律中的经营者集中,在投资交易尽调及内部合规审核中,涉及反垄断审查申报义务评估过程中应当充分考虑外国补贴审查的申报义务。 公共采购活动选好“队友” 由于外国补贴审查下的公共采购审查机制是以竞标团队所接受的财务支持数额作为判断是否达到申报标准的依据,当竞标团队中存在多家可能收到较多财务支持的企业时,建议谨慎选择“队友”。充分了解“队友”可能存在的补贴风险,提前做好沟通和预防,避免因合作方的违规行为而对自身产生负面影响。 将审查结果充分纳入并购及公共采购方案设计中 在起草交易文件或者制定竞标策略时,应当将外国补贴审查纳入考量之中,包括审查流程、交割时限、分手费条款等内容,避免因额外的程序要求影响中资企业涉欧投资并购或公共采购项目的进度,从而节约交易成本和时间。 脚注: [1] Regulation (EU) 2022/2560 of the European Parliament and of the Council of 14 December 2022 on foreign subsidies distorting the internal market. [2] Commission Implementing Regulation (EU) 2023/1441 of 10 July 2023 on detailed arrangements for the conduct of proceedings by the Commission pursuant to Regulation (EU) 2022/2560 of the European Parliament and of the Council on foreign subsidies distorting the internal market. [3] Communication from the Commission Communication pursuant to Articles 4(2), 8(1), 15, 17(2) and 25 of Implementing Regulation (EU) 2023/1441 on detailed arrangements for the conduct of proceedings by the Commission pursuant to Regulation (EU) 2022/2560 of the European Parliament and of the Council on foreign subsidies distorting the internal market 2023/C 246/02. [4] https://competition-policy.ec.europa.eu/foreign-subsidies-regulation/questions-and-answers_en. [5] COMMISSION STAFF WORKING DOCUMENT, Initial clarifications on the application of Article 4(1), Article 6 and Article 27(1) of Regulation (EU) 2022/2560 on foreign subsidies distorting the internal market. [6] https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52024XC01913。 [7] https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=OJ:C_202402830。 [8] https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A52024XC02832&qid=1717040254220。 [9] https://ec.europa.eu/transparency/documents-register/detail?ref=SWD(2024)91&lang=en。 [10] 商务部公告2024年第28号 商务部关于就欧盟依据《外国补贴条例》对中国企业调查中采取的相关做法进行贸易投资壁垒调查的公告,https://trb.mofcom.gov.cn/mybldc/art/2024/art_60cc98e590e74c8ebe71358e55bdf779.html。 [11] https://www.mfa.gov.cn/web/fyrbt_673021/jzhsl_673025/202402/t20240219_11247011.shtml;http://ca.mofcom.gov.cn/article/xwfb/202406/20240603519708.shtml。 [12] https://www.samr.gov.cn/xw/zj/art/2024/art_598f2acfcd584838be59de5d627ca8b2.html [13] 《中欧全面投资协定》中公平竞争承诺有关补贴透明度的内容包括:对服务业提供补贴的透明度义务;承诺共享信息并就可能对欧盟投资利益产生不利影响的具体补贴进行磋商。 [14] 参见张怀岭:《欧盟外国补贴监管改革趋势及影响》,载《国际贸易》2022年第2期。 [15] https://www.samr.gov.cn/hd/zjdc/art/2024/art_583a7f45a71646399819723d09875982.html。 [16] Regulation (EU) 2016/1037 of the European Parliament and of the Council of 8 June 2016 on protection against subsidised imports from countries not members of the European Union (codification), Article 3.1(a). [17] Agreement on Subsidies and Countervailing Measures, Article 1.1(a)(1). [18] Commission Notice on the notion of State aid as referred to in Article 107(1) of the Treaty on the Functioning of the European Union, para.51. [19] Council Regulation (EC) No 139/2004 of 20 January 2004 on the control of concentrations between undertakings (the EC Merger Regulation), Article 4, 5. [20] https://competition-policy.ec.europa.eu/foreign-subsidies-regulation/questions-and-answers_en?prefLang=pl。 [21] Commission Implementing Regulation (EU) 2023/1441 of 10 July 2023 on detailed arrangements for the conduct of proceedings by the Commission pursuant to Regulation (EU) 2022/2560 of the European Parliament and of the Council on foreign subsidies distorting the internal market, Article 4.1. [22] https://competition-policy.ec.europa.eu/foreign-subsidies-regulation/questions-and-answers_en, Question 2. [23] Commission Consolidated Jurisdictional Notice under Council Regulation (EC) No 139/2004 on the control of concentrations between undertakings, para 139. [24] https://competition-policy.ec.europa.eu/foreign-subsidies-regulation/questions-and-answers_en, Question 2. [25] https://competition-policy.ec.europa.eu/foreign-subsidies-regulation/questions-and-answers_en, Question 7. [26] C/2024/1913, Summary notice concerning the initiation of an in-depth investigation in case FSP.100147 pursuant to Articles 10(3)(d) of Regulation (EU) 2022/2560, https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A52024XC01913&qid=1722595784579. [27] 《行政处罚法》第三十六条 违法行为在二年内未被发现的,不再给予行政处罚;涉及公民生命健康安全、金融安全且有危害后果的,上述期限延长至五年。法律另有规定的除外。 前款规定的期限,从违法行为发生之日起计算;违法行为有连续或者继续状态的,从行为终了之日起计算。 作者: 宁宣凤,金杜律师事务所合伙人,合规业务部;业务领域:反垄断与反不正当竞争,以及网络安全与数据合规 柴志峰,金杜律师事务所合伙人,合规业务部;业务领域:反垄断与反不正当竞争 张天杰,金杜律师事务所合规业务部 裴梦然,金杜律师事务所合规业务部 马骁,金杜律师事务所合规业务部 特别声明:本篇文章的所有内容仅供参考和交流,不代表金杜律师事务所的法律意见以及对法律的解读。 本文转自贸法通,其综合整理自金杜律师事务所,版权归原作者所有,侵删