[1/2]阿根廷和玻利维亚宏观经济失衡的教训

[Fitch][1/2]阿根廷和玻利维亚宏观经济失衡的教训。

主要观点

▲在经历了 2000 年代初的大宗商品繁荣之后,阿根廷和玻利维亚都未能调整其财政政策,并颁布了不可持续的汇率政策,这在随后几年的宏观经济中造成了不利影响。

▲在过去的 15 年中,玻利维亚经济因多种因素而避免了重大危机,但日益严重的宏观经济失衡和政治因素,将促使政府在 2025 年对经济政策进行一些调整。

▲阿根廷经济在大宗商品繁荣和萧条的周期中经历了更多的经济困难,但在新一届自由主义政府的领导下,经济似乎有望在 2025 年实现健康甚至强劲的反弹。

阿根廷和玻利维亚这两个市场的经济(和政治)形势岌岌可危。虽然这两个市场在结构和环境上存在一些特殊性,但它们都面临着一些类似的挑战,包括财政赤字膨胀、价格不稳定、汇率可持续性问题、储备不断减少以及经常项目赤字过大。在这篇文章中,我们将描述和评估导致这两个市场陷入经济困境的经济政策和外部宏观背景、它们目前的处境以及短期前景。

全球金融危机后,大宗商品繁荣的背景: 两个大宗商品出口国的顺风

全球金融危机(2008-2009 年)之后,中国的刺激政策和其他辅助因素引发了全球大宗商品繁荣周期(2010-2014 年),这成为严重依赖大宗商品出口的新兴市场的顺风。在阿根廷,大宗商品出口主要包括农产品,如小麦、玉米、大豆及其衍生产品,而玻利维亚则更重视天然气。由于商品价格平均远高于历史水平(2005-2009 年),这促进了国内生产总值在长期低迷后的加速增长。尽管如此,我们强调,农业部门易受气候和天气波动的影响,导致阿根廷经济的扩张更加不平衡,尽管在 2010 年至 2014 年期间,阿根廷的平均增长率为 3.0%(玻利维亚为 5.3%)。

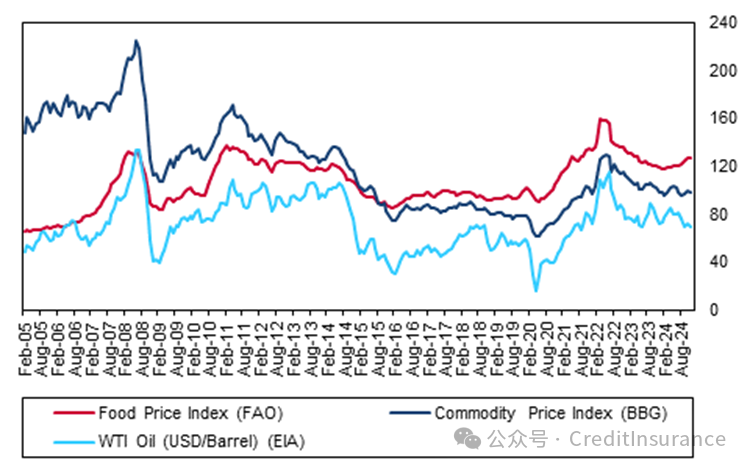

大宗商品繁荣抬高了阿根廷农产品和玻利维亚能源出口的价格

商品价格

资料来源 来源:Haver、粮农组织、彭博、EIA

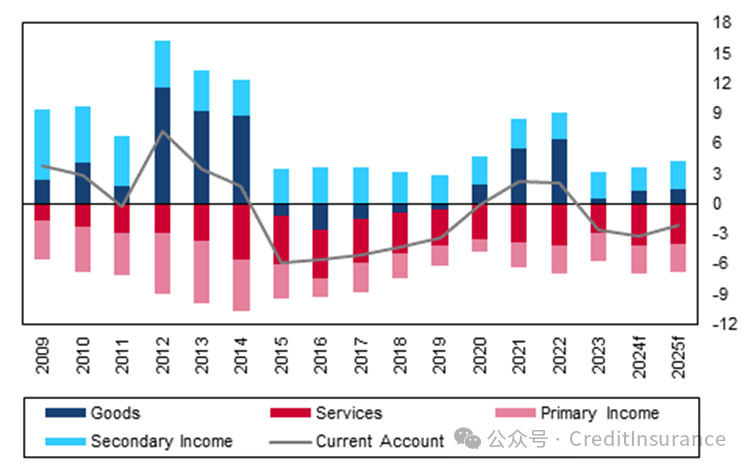

除了经济增长之外,玻利维亚的宏观背景也得到了显著改善,而阿根廷的宏观背景则明显恶化。2010 年至 2014 年间,玻利维亚的经常账户平均盈余高达国内生产总值的 3.0%,即使经济增长促使进口增长加速。政府通过增加外汇储备抑制了相关的外汇升值,到 2014 年底,外汇储备达到 135 亿美元(相当于 12.5 个月的进口额)。

在大宗商品繁荣时期,强劲的大宗商品出口推动经常账户盈余不断扩大

玻利维亚 - 经常账户细分,占国内生产总值的百分比

f = BMI 预测。资料来源 :BCB, BMI

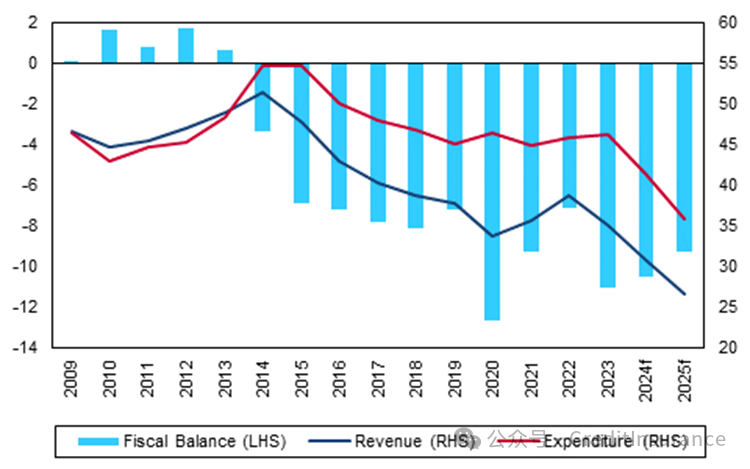

2012 年,汇率从负数爬升到 6.90 玻利维亚诺(BOB)/美元的固定汇率挂钩。此外,尽管政府支出膨胀到平均占国内生产总值的 47.2%(2010-2014 年),但预算仍保持平均 0.3%的盈余(见下图)。

大宗商品繁荣时期推动了财政盈余,但随后几年出现了广泛赤字

玻利维亚 - 财政收支细目,占 GDP 的百分比

f = BMI 预测。资料来源: MEFP, BMI

玻利维亚的 “顺风 ”变成了阿根廷的 “逆风”,因为不断增长的能源需求和疲软的国内生产造成了能源短缺,在 2010 至 2014 年间,经常项目赤字平均占国内生产总值的 1.1%。克里斯蒂娜-费尔南德斯-德-基什内尔(Cristina Fernandez de Kirchner)的左翼庇隆主义政府(2007-2014 年),尤其是在她的第二任期内,采取了若干政策措施,加剧了宏观不稳定性:(a)2011 年,她实行了资本管制;(b)第二年,她将国家能源公司 YPF 国有化;(c)持续出现预算赤字(2010-2014 年间平均占国内生产总值的 1.5%);(d)由于阿根廷被资本市场拒之门外,国内借贷成本高昂,这些赤字部分通过赤字货币化来解决。(e) 基什内尔还在 2014 年 1 月将比索贬值,加剧了通货膨胀(从 2013 年的 10.6%上升到 2014 年的年均 24.7%)和外债负担,外债负担占公共债务总负担的 67.4%(或国内生产总值的 30%)。

[译注:Cristina Fernandez de Kirchner:2007-2015年曾任阿根廷总统,2019年12月10日,就任阿根廷共和国新一任副总统。2022年12月,因贪腐被判6年监禁。其丈夫为已去世的阿根廷前总统、南美洲国家联盟首任秘书长内斯托尔·卡洛斯·基什内尔。]

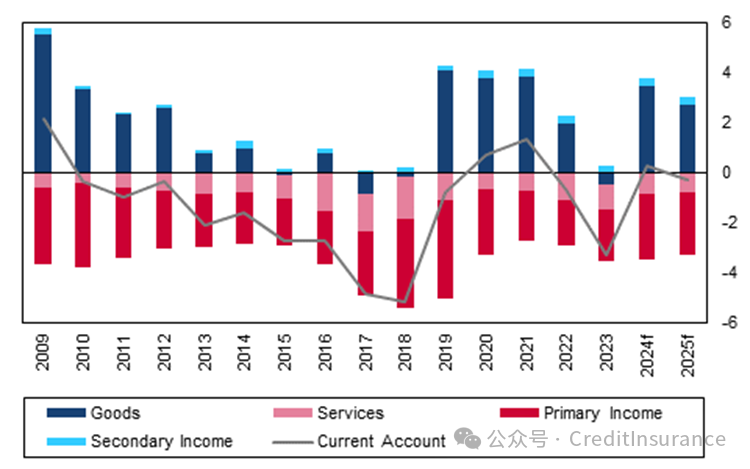

2010 年代经常账户赤字反复出现

阿根廷 - 经常账户细分,占 GDP 的百分比

f = BMI 预测。资料来源: BCB, BMI

经济危机的高潮是 2014 年 7 月的另一次 “事实上 ”的违约,当时政府未能向 2001 年违约后进行债务重组的投资者偿还外债。

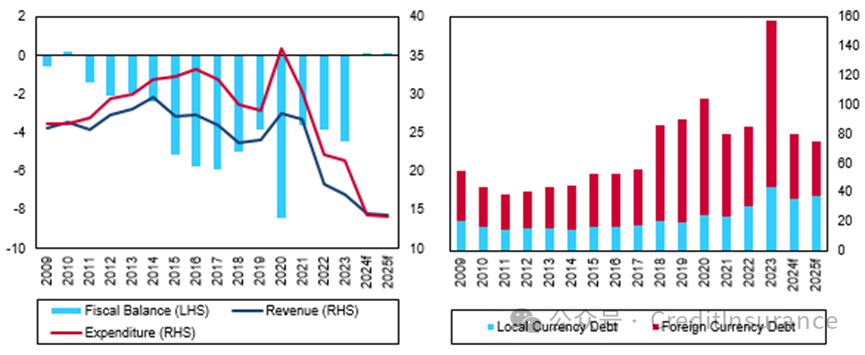

自 2010 年以来,持续赤字和巨额外币债务成为一个问题

阿根廷 - 财政收支明细(LHC)和公共债务负担(RHC),占 GDP 的百分比

f = BMI 预测。资料来源:Haver、MECON、BMI

商品萧条周期:玻利维亚的裂缝显现,阿根廷的调整尝试失败

2015-2019 年间,玻利维亚的主要经济引擎开始大幅减弱,使更广泛的宏观经济稳定性面临风险。2014 年,玻利维亚的天然气价格(当时以 WTI 为基准)和产量达到顶峰。事实上,从 2010-2014 年的平均价格到 2015-2019 年的平均价格,价格下降了约 43.4%,而国内产量累计下降了 27.0%,导致经常账户余额从 3.0%的盈余转为 4.8%的赤字。由于财政政策明显放松(赤字扩大至 7.5%),国际储备骤降至 44 亿美元(相当于 4.4 个月的进口额),因此经济增长保持在 4.0% 的五年平均水平。

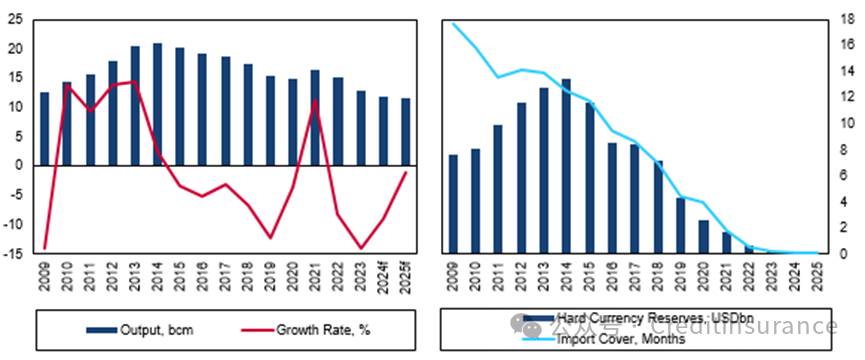

天然气产量降至多年来最低点,硬通货储备几近枯竭

玻利维亚 - 天然气年产量(LHC)和国际储备(黄金除外)(RHC)

f = BMI 预测。资料来源: INE, YPFB, BMI

在阿根廷,裂缝不断扩大,最终不仅导致多年萎缩,而且在 2020 年中期出现违约。2015 年,毛里西奥-马克里(Mauricio Macri)总统领导的中右翼新政府上台后,立即取消了资本管制,放开了汇率政策。然而,马克里放慢了紧缩措施的步伐--事实上,他在第一年就减税了--使得财政赤字进一步扩大(平均占国内生产总值的 5.1%)。到了任期中期,当他试图实施其调整措施时,宏观背景依然暗淡,货币持续疲软、通胀率达到两位数、失业率上升、2016 年经济萎缩,所有这些都打消了财政紧缩的政治意愿。

[译注:Mauricio Macri:2015-2019年就任阿根廷总统]

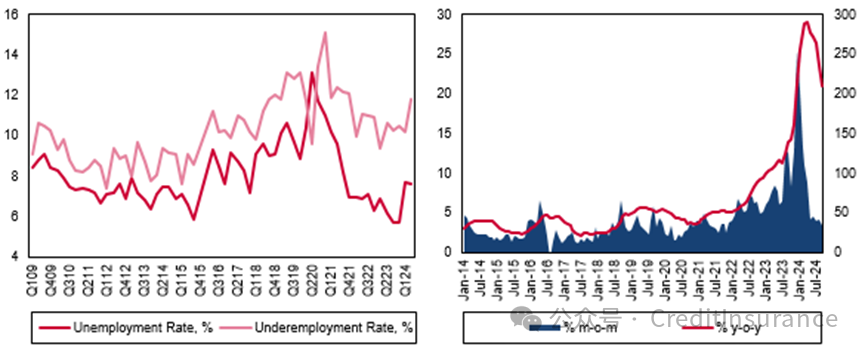

疲软的劳动力市场和两位数的通胀率阻碍了马克里推进财政整顿的步伐

阿根廷--劳动力市场指标(LHC)和整体通胀率(RHC)

注:LHC:2015 年第四季度至 2016 年第一季度期间无数据。资料来源:Haver、INDEC、BMI

由于被资本市场拒之门外,赤字货币化仍在继续,导致价格压力加大和外汇疲软。无奈之下,马克里政府于 2018 年 6 月接受了国际货币基金组织(IMF)500 亿美元的预算支持资金协议,但事实证明这并不足够,因为又一年的干旱削弱了农业产出和出口。失业率在 2019 年第二季度上升至 10.6%(2006 年第一季度以来最高),货币仅在 2019 年上半年就贬值了 13.5%,通胀率重新加速至年同比 50%以上,财政赤字仍然庞大(占 GDP 的 3.8%),即使有 IMF 的资金支付,储备也呈下降趋势,在 2019 年下降了 31.8%。事实上,到 2019 年底,市场完全恶化,导致资本外逃和比索抛售,由于 77% 的公共债务是以外币计价的,因此债务偿还难以为继。随着新当选总统阿尔贝托-费尔南德斯(Alberto Fernandez)上台,经济最终又以每年 2.0% 的速度萎缩。

[译注:Alberto Fernandez:2019-2023年就任阿根廷总统]

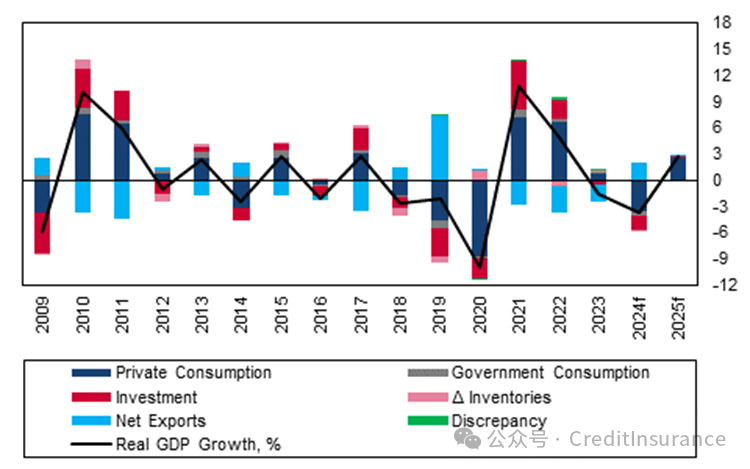

实际 GDP 增长在马克里任期的最后几年出现崩溃

阿根廷 - 按支出分类的实际 GDP 增长,对整体增长的贡献率(pp)

f = BMI 预测。资料来源 :INDEC, BMI

[未完待续]

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删