孟加拉国违约贷款增加威胁就业、增长和贸易

信息图:TBS

由于所有未偿还贷款中近四分之一变成不良贷款,已经陷入流动性紧缩的银行将不得不留出更多资金用于拨备,这将限制企业获得新的信贷。

由于央行暗示由于更严格的指导方针导致违约贷款数字进一步上升,并且政府计划从银行业借入更多资金以弥补 7 月 1 日开始的下一财年的预算赤字,情况可能会变得更糟。

如果银行无法满足私营部门的信贷需求,经济学家担心生产和就业增长将会放缓。

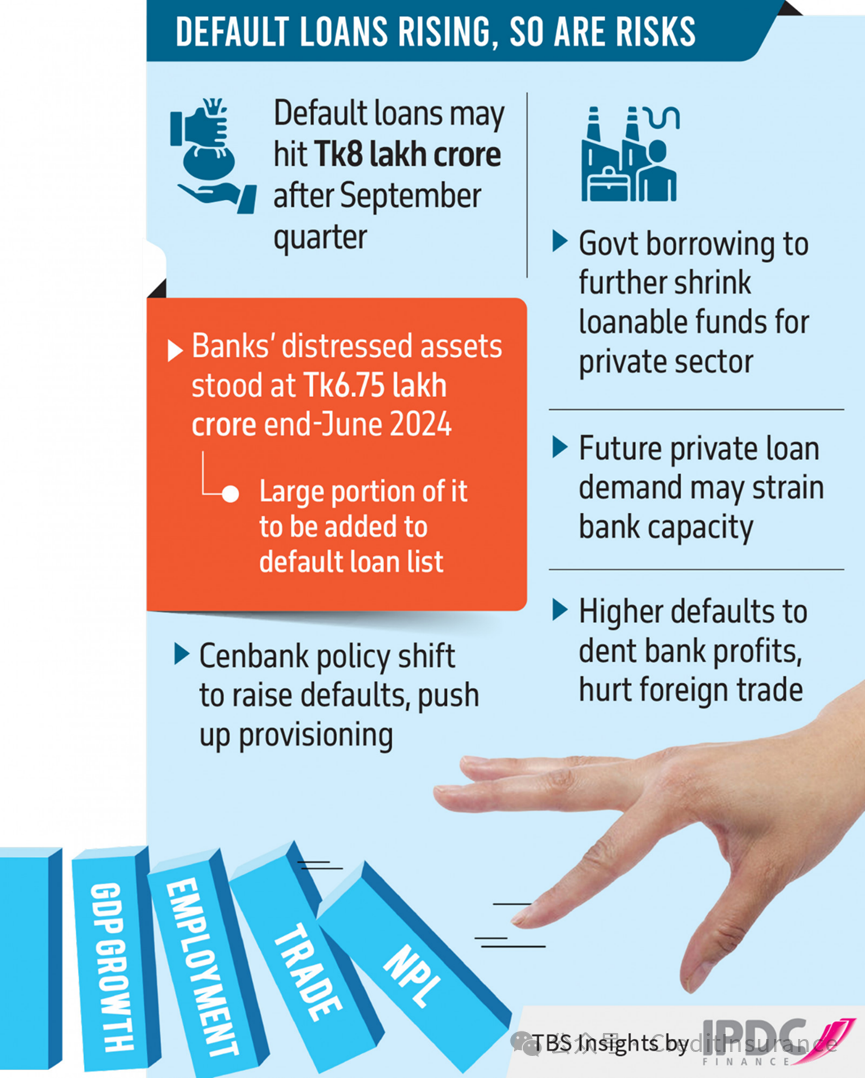

根据孟加拉国银行的数据,仅在 2024 年第一季度,不良贷款就增加了 7457亿塔卡。由于央行收紧贷款分类规则,以及几个主要账户的财务状况恶化,违约贷款在 2024 年 3 月飙升至 4.2 万亿塔卡以上,到 9 月可能达到 8万亿塔卡。

政策对话中心执行主任、经济学家法赫米达·哈顿(Fahmida Khatun)表示,违约率的飙升正在耗尽银行的流动性,并削弱其放贷能力。

她对《商业标准报》表示:“这使得银行更难归还储户资金,并限制了业务扩张的信贷。”

“由于信贷推动投资和创造就业机会,这可能会严重阻碍就业增长。”

她指出,由于企业努力应对成本上升,贷款需求已经受到抑制。

截至3月,所有未偿还贷款中有24.13%被归类为不良贷款。其中,3.42万亿塔卡(超过81%)被归类为不良贷款,需要全额计提拨备。此类拨备会侵蚀银行的资本缓冲,限制其向企业提供新信贷的能力。

央行最新货币政策警告称,高达30%的已发放贷款最终可能变成不良贷款,对经济构成严重的系统性风险。

“违约贷款激增使得银行返还储户资金变得更加困难,并限制了企业扩张的信贷。”--Fahmida Khatun,CPD 执行董事

孟加拉国投资发展局前局长、央行前首席经济学家穆斯塔法·穆杰里(Mustafa K Mujeri)指出,由于资本市场疲软,私营部门严重依赖银行贷款。

“随着违约率的上升,流动性压力进一步加剧。政府计划在2026财年从银行借入1.04万亿塔卡,这将进一步加剧这种压力。”他说道。

他警告称,如果私营部门信贷需求在年内回升,银行可能无法做出反应,从而导致生产、就业以及最终GDP增长放缓。

世界银行达卡办事处前首席经济学家扎希德·侯赛因(Zahid Hussain)表示,外国金融机构依靠官方数据来评估与孟加拉国银行打交道的风险。

“随着央行现在披露实际资产质量,一些外资银行可能会减少支持。虽然短期内这可能会造成损害,但从长远来看,透明度将提升信誉。”他说道。

他补充说,贷款分类的更严格规则——特别是将逾期门槛从六个月缩短至三个月——导致重新分类的违约数量激增。

他估计,到9月份,违约总额可能超过8万亿塔卡。2023年6月,不良资产(包括重组和核销的贷款)为6.75万亿塔卡,其中大部分可能很快就会被归类为不良贷款。

政府借款加剧压力

政府对银行借贷的依赖日益加深,使问题更加复杂。政府计划在2026财年借入1.04万亿塔卡,比2025财年修订后的9900亿塔卡高出5%,这将弥补47%的预算赤字,高于今年的44%。

法赫米达·哈顿(Fahmida Khatun)警告称,政府借款增加将挤压私营部门的信贷供应。即使通胀下降且利率下降,流动性限制仍可能使贷款利率维持高位,从而给企业带来更大压力。

扎希德·侯赛因解释说,鉴于每年平均存款增长1.45万亿塔卡,如果政府吸收1.04万亿塔卡,留给私人借款人的资金就所剩无几了。“即使实际借款额仍低于目标,这种趋势也令人担忧,”他说道。

穆杰里对此表示赞同,并指出政府持续依赖银行信贷将损害银行的长期贷款能力。

私营部门日益不安

孟加拉工商会前主席阿卜杜勒·阿瓦尔·明图(Abdul Awal Mintoo)表示,由于通胀速度超过工资增长,民众的实际储蓄正在下降。再加上不良贷款率上升,这将加剧流动性压力,并限制企业的信贷获取。

他补充说,持续的美元危机和政治不稳定已经扰乱了许多行业的生产。大多数工厂产能不足,而且随着消费需求减弱,预计违约率将进一步上升。

他表示,经济需要政治稳定来恢复宏观经济信心。他担心不良贷款将持续增长直至下次选举,而只有一个拥有可靠授权的新政府才能恢复商业信心。

孟加拉国服装制造商协会主席马哈茂德·哈桑·汗(Mahmud Hasan Khan)警告称,违约率的上升已经影响到服装行业的信贷获取。

“流动性紧张,不良贷款使情况雪上加霜。我们提议将分类门槛从三个月延长至六个月,但央行表示,国际货币基金组织的条件不允许这样做,”汗表示。

他补充说,孟加拉国服装制造商和出口商协会将很快与孟加拉国银行重启讨论,以放宽贷款分类标准,改善信贷流动。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删