银行业风险:2025年值得关注的十大关键主题

[SP Global]银行业风险:2025年值得关注的十大关键主题。

标准普尔全球市场情报(S&P Global Market Intelligence)预计,即使在全球政策不确定的情况下,2025年也不会发生重大变化,金融业发生重大混乱的风险较低。

以下是 2025 年值得关注的十大主题:

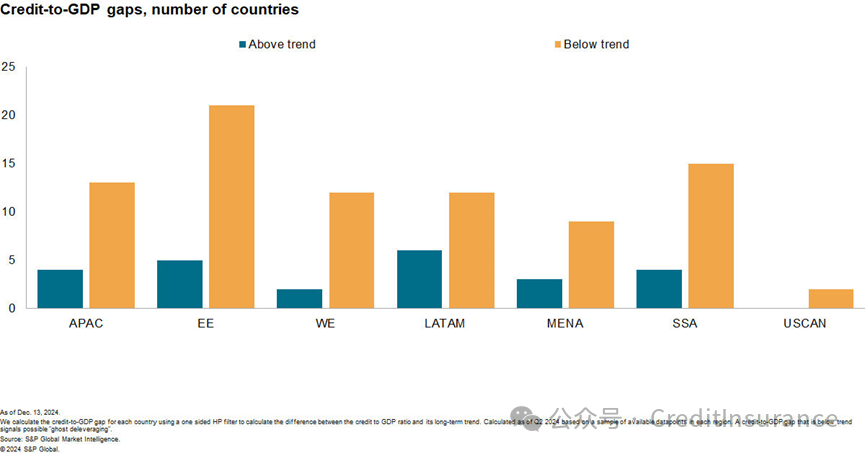

1. 2025 年名义信贷增长率将放缓。2025 年信贷增长率可能会放缓,以反映利率上升、宏观经济增长放缓以及贸易和货币政策不确定性扩大。总体而言,我们预计十多年来显而易见的 “幽灵去杠杆化”仍将继续,但程度将有所降低。

信贷与国内生产总值的差距,国家数量

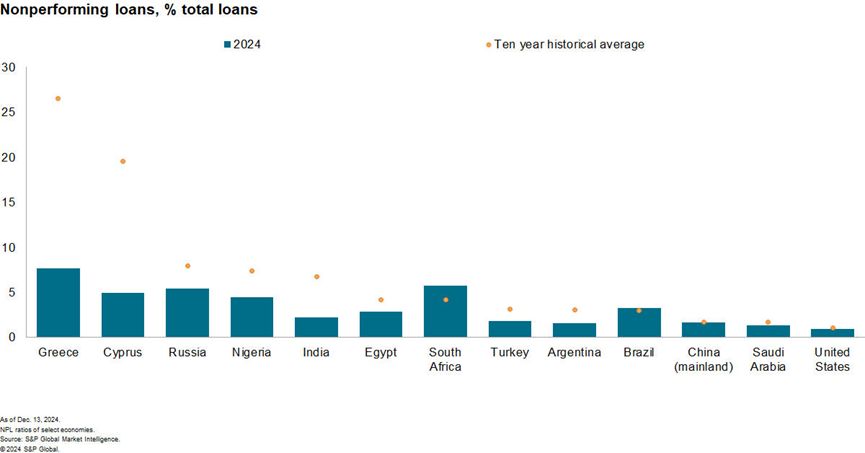

2. 不良贷款(NPLs)将平均恶化,但幅度不大。由于大多数国家的不良贷款水平已经处于历史低位,改善的空间受到限制。美国的利率宽松周期可能会暂停,这将使美国以及那些反映美国政策利率走势的国家中,对利率敏感的较弱借款人继续承受压力。土耳其和俄罗斯等例外国家的不良贷款积累速度也较快。

不良贷款占贷款总额的比例

3. 当局将继续采取贷款延期措施,以减轻冲击。自全球金融危机以来,监管机构更倾向于对受各种冲击影响的银行借款人采取支持措施。这种 “支持倾向 ”的结果将是减少不良贷款的激增,但其他不利资产质量指标(如第二阶段和逾期贷款)可能会大幅增加,同时对银行利润造成负面压力。

4. 美国长期的高利率环境和国内财政整顿的困难,将使商业银行继续面临购买脆弱的发展中经济体的地方主权债务的压力。目前预测美国将从 2025 年年中开始暂停放松货币政策,以美元计价的债务利率上升--这使得新债发行更加昂贵--以及美元走强--这增加了现有外债的还本付息成本--都可能对发展中经济体的银行造成压力,使其不得不通过增持主权债务来为财政赤字提供资金。财政整顿努力也可能面临民众的反弹,考验政府减少补贴和改善财政收支的决心。在巴基斯坦、莫桑比克和塞内加尔等市场,这些动态将继续排挤私营部门的融资,阻碍金融部门的深化,并进一步加剧银行与主权之间的实质性联系。

5. 全球增长和汇率动态加剧了外汇短缺的风险。主要发达经济体的增长预测低于潜在水平,而我们预测美元将持续走强,这些因素都表明新兴市场货币疲软,尤其是那些已经面临巨大双赤字的国家。这些动态增加了外币贷款增加的银行的间接外汇风险,也增加了 2025 年再次出现外币短缺和随之而来的支付延迟的风险。

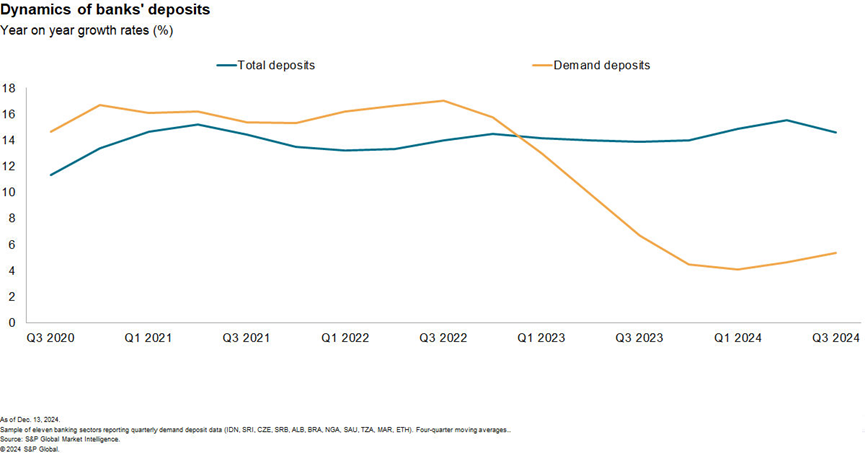

6. 稳健的累积存款水平将限制资金波动,银行的流动性弹性不太可能受到挑战。如果银行需要突然或大量赎回负债,银行持有的流动资产中主权债务的高度集中,将继续成为银行的一个弱点。在主权债务二级市场不发达、主要依赖中央银行支持的国家(如埃及),这一风险仍将尤为重要。在 2025 年期间,银行可能会致力于保护其流动资产储备,以阻止其相对于短期负债的下降。更积极的是,自新冠疫情大流行病以来,全球银行的贷存比不断下降,这表明银行已设法降低结构性流动性风险,减少对批发资金波动的风险敞口。在零售层面,在政策利率迅速下降的国家,由于储户锁定了历史上较高的定期存款利率,我们预计期限较长的定期存款的受欢迎程度将在过去两年有所下降。在大幅降低政策利率的国家,由于储户转回活期存款,银行的流动性比率将面临更大的波动。

银行存款的动态

7. 全球监管重点将从加强监管转向改善监管。全球金融危机后,全球银行业监管收紧了近二十年,全球标准制定机构正在从采取新措施加强监管,转向监督现有准则的执行和改善监管。美国和欧洲最近对《巴塞尔协议 IV》最终资本准则的反弹,可能会导致落后的发展中经济体采用《巴塞尔协议 III》准则的速度放缓。此外,随着全球对商业银行的监管在过去二十年中大幅收紧,发达经济体的监管机构可能会调整重点,加强对非银行金融机构的监管,因为这些机构发展迅速,目前却缺乏监管审查。更好地了解非银行金融机构与商业银行之间的风险传递渠道,并对这些联系进行监测,可能会成为优先事项。

8. 地方监管机构正在从优先考虑金融稳定转向优先考虑增长,但只是略有调整。尽管全球经济在 2024 年表现强劲,但过去几十年来支撑全球经济增长的许多结构性因素,正在发生转变。因此,我们预计监管机构将小幅调整政策重点,从确保金融稳定转向为地方金融部门提供更大的空间,使其成为经济增长的引擎,但这种调整将是有节制的。这可能表现为宏观审慎措施的部署放缓,如反周期资本缓冲、提高贷款价值比和降低重点部门的风险权重,特别是在新兴的欧洲银行业。

9. 网络安全仍将是关键重点。随着数字银行业务的发展和银行对新技术的整合,大规模网络攻击的潜在脆弱性也在增加。银行正在利用人工智能提升服务,而网络犯罪分子同时也在利用人工智能提高攻击效率。鉴于所涉及的成本越来越高,监管机构可能会更加关注网络复原力、网络压力测试和漏洞评估,因为全球银行业在这一基本不透明的风险领域存在巨大的下行风险。

10. 跨国并购很可能仍然是区域性的,并遵循不断变化的贸易模式。国内的不满情绪正在驱使人们偏离过去三十年建立起来的全球经济秩序,导致贸易模式更加区域化。大型银行正在调整其业务范围,以反映这些不断变化的贸易模式,并通过专注于核心市场来改善其资本状况。因此,我们预计全球金融网络将继续调整,大型西方银行将继续减少在新兴和前沿市场的业务。这为区域新兴市场的领导者提供了机会,使其能够继续巩固市场份额,扩大跨境业务,并与不断扩大的区域内贸易联系和举措保持一致。信贷增长放缓对盈利能力造成的下行压力,以及发展中市场庞大的基础设施投资需求,将进一步鼓励并购。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删