2025年1月全球经济展望

[SP Global]2025年1月全球经济展望。

美国大选后经济政策的预期转变仍是金融市场关注的焦点。与近期美国经济增长的利好信号和对通胀前景的高度担忧相一致,期货市场目前认为美国联邦储备委员会在 2025 年期间只会降息 25 个基点。美国收益率的上行压力也随之持续,在撰写本文时,10 年期国债收益率为 4.8%,比 2024 年 9 月的低点(美联储首次大胆降息时)高出约 120 个基点。对其他主权收益率的溢出效应最近也越来越明显,我们已经上调了对许多主要经济体的预测,尤其是英国。

在 1 月份的更新中,我们对 2025-26 年经济预测的主要方面基本保持不变。标准普尔全球市场信息公司在 12 月份的预测中,对经济前景进行了重大调整,主要原因是美国关税上调的预期及其影响。我们下调了大多数主要国家和地区2025年和2026年的实际GDP增长预测,原因是贸易环境更具挑战性、不确定性增加,以及金融条件不如之前预测的那么宽松。

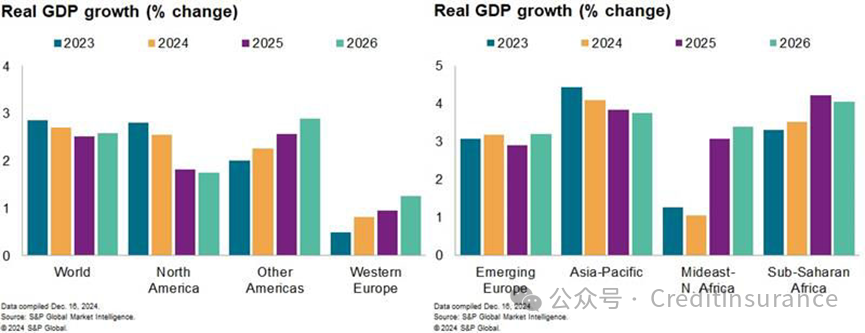

在 1 月份的更新中,我们对 2025 年和 2026 年全球实际 GDP 增长率的预测,仍分别为 2.5% 和 2.6%。这意味着与 2024 年 2.7% 的预计全球增长率相比,略有放缓,但与 2019 年之前五年(即 COVID-19 冲击之前)超过 3% 的年均全球增长率相比,则出现了更大幅度的放缓。近几个月来,标普全球采购经理人指数(PMI)数据,继续显示出制造业疲软与服务业复苏之间的分化,全球综合产出指数表明整体增长稳定但低迷。

标普全球市场情报公司 2024 年 12 月全球 GDP 数据

美国和中国大陆占全球 GDP 的 40% 以上,这两个国家的经济放缓对我们的全球前景仍然至关重要。尽管 1 月份更新的美国 2025 年实际 GDP 增长预测从 1.9% 上调至 2.0%,反映了近期的强劲势头,但这仍低于去年预计的 2.8%。预计美国宽松的金融条件将抵消宽松货币政策的影响。对于中国大陆,我们维持 2025 年 4.2%的增长预测,远低于 5%左右的官方目标。尽管我们将继续密切关注政策的发展,但贸易前景的不利影响,以及对脆弱的私营部门信心的溢出效应,可能只会被额外的政策刺激措施部分抵消。

我们将英国 2025 年的实际 GDP 增长预测从 1.0% 下调至 0.7%。2026 年的预测也有所下调。在最新令人失望的英国调查数据之前,9 月和 10 月的实际 GDP 连续出现萎缩。随着长期金边债券收益率达到 20 世纪 90 年代以来的最高水平,危及政府的目标,春季采取新一轮紧缩措施的风险上升。低于预期的 12 月通胀数据提供了一些短期的喘息机会,加强了 2 月政策利率下调的理由。鉴于经济和市场背景充满挑战,包括英国企业将从 4 月起提高劳动税,我们下调了对英镑的预测。

CPI指数

预计美元将在短期内继续走强,然后逐步贬值。我们衡量实际有效美元指数的指标最近达到了 20 世纪 80 年代中期以来的最强水平,相对增长和利率前景表明,该指数在 2025 年初将保持高位。尽管如此,由于已经考虑到许多对美元有利的消息,我们仍然预测美元将从春季开始逐步贬值。

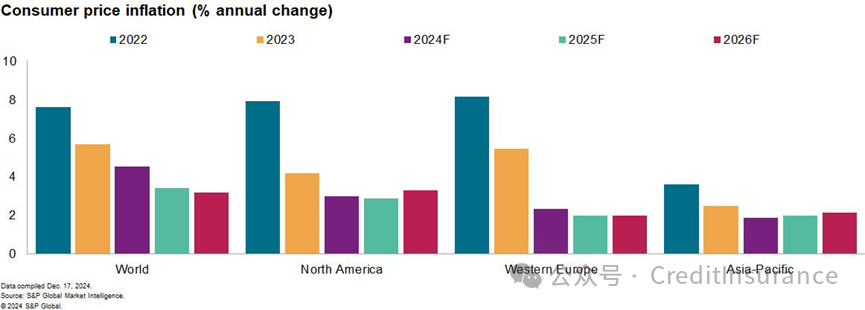

预计 2025-26 年全球消费者物价指数仍将放缓,尽管放缓的速度会加快。调查数据,包括我们的PMI数据,继续表明全球商品基本通胀低迷,尽管自12月以来我们的基线预测中纳入了更高的关税,这意味着从2025年中期开始会有一些上行压力。服务业增长逐步下降的趋势可能会持续。我们还继续预测原油价格将有所放缓:2025 年和 2026 年的布伦特原油平均价格分别为 72 美元/桶和 69 美元/桶,与 12 月份持平。由于预期需求疲软,2025 年标准普尔全球材料价格指数(不包括能源)的预测略有下调。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删