美国关税对全球冲击的影响

-

美国面临前期通胀冲击

-

在欧洲,尤其是亚洲,负增长冲击应该超过通胀冲击

-

日本央行可能逆全球趋势于7月加息

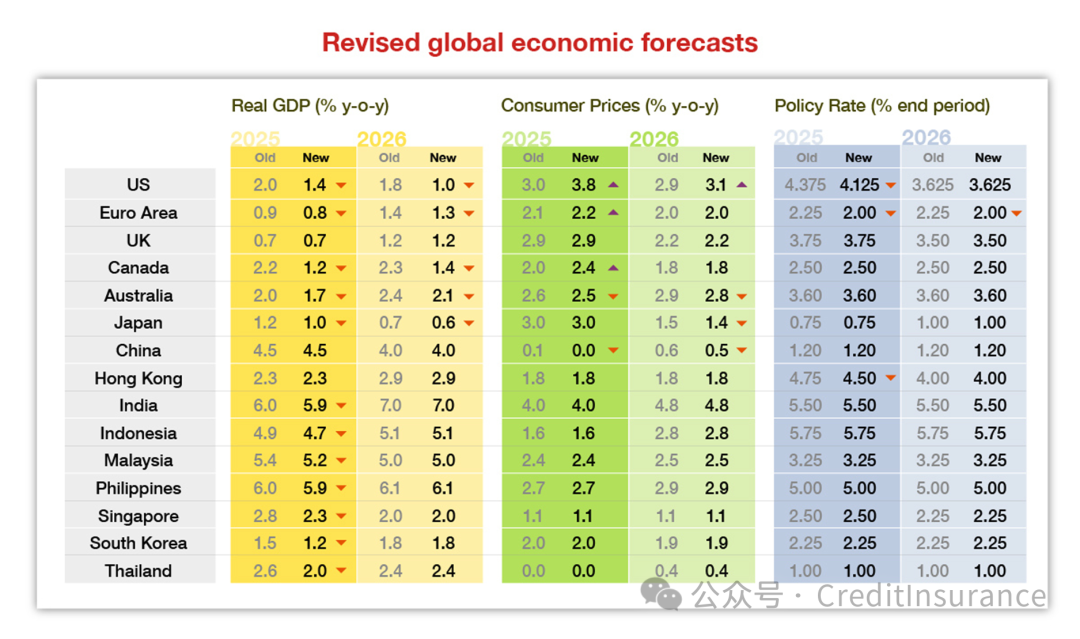

美国在所谓的“解放日”宣布的关税相当于唐纳德·特朗普总统第一任期内宣布的关税的10倍,与近100年前《斯姆特-霍利关税法》的峰值水平相当。鉴于美国实际关税税率一旦全面实施将升至约23%,野村证券的经济团队已多次调整预测。

在美国,我们看到通胀冲击更加前期化,经济增长放缓至接近衰退基线,而美联储将推迟降息至12月。

衰退风险已升至30-35%,但我们的基本预测是经济扩张将继续远低于趋势水平。私营部门健康的资产负债表等支撑美国经济韧性的因素仍然存在,信贷供应也依然充足。美国还是一个低关税经济体,以服务业而非制造业(制造业仅占GDP的10%)或商品(占私人消费的32%)为主。

我们预计月度通胀数据将在今年第四季度开始降温,3个月年化通胀率将从第三季度的6%以上回落至年底的2.5%以下。基于我们对经济和通胀的展望,如果信贷状况不急剧恶化,我们预计美联储将继续专注于其通胀目标,维持利率不变,直至关税驱动的通胀消退。

欧洲和亚洲

相比之下,在欧洲,尤其是亚洲,负增长冲击应该超过通胀冲击,从而为更大规模的货币和财政刺激措施留出空间。

基于欧盟将采取半比例报复性措施,我们将2025年欧元区GDP增长预测下调了20个基点,并将通胀预测上调了10个基点。我们目前预计欧洲央行将在4月份降息。

我们维持对英国经济增长、通胀和英格兰银行的预测不变,因为对英国征收 10% 的关税与我们在基线观点中一致。

亚洲将受到特别严重的打击,导致一些国家出现通货紧缩甚至通货紧缩。

中国

美国加征54个百分点的关税将冲击中国出口行业,并对经济增长造成压力。包括途经墨西哥、越南等国的贸易,美国在中国出口总额中的占比在2024年高达20.6%。中国仍然严重依赖出口,出口约占其GDP增加值的14%。由于美国政府利用互惠关税来填补贸易漏洞,改变贸易路线将更加困难。最低限度例外的终止将对许多中国出口商造成冲击,这些出口商约占中国对美出口的11%。中国对所有美国产品征收34%的报复性关税也将抑制其从美国的进口。因此,我们下调了2025年的进出口增长预测。

出口增速下降将拖累GDP增长,但我们预计更大规模的财政刺激措施将弥补这一缺口。因此,我们维持今年GDP增长4.5%的预测,低于北京方面设定的5.0%左右的目标。

就通胀前景而言,出口商品转向国内市场、全球经济放缓以及全球大宗商品价格下跌都将导致通胀回落,而中国的报复性关税则将推高通胀。综合考虑这些因素,我们预计通胀回落的力量将占主导地位。

日本

我们已下调日本的整体增长预期。我们估计,与没有上调关税的情况相比,互惠关税将使日本实际出口商品和服务增速下降1.0个百分点,实际GDP增速下降0.3个百分点。

我们预计,日本政府将优先考虑与美国进行谈判而非报复,日本经济将避免陷入衰退,日本央行将继续逐步调整货币宽松程度,以应对工资和物价上涨。与全球趋势相反,我们预计日本央行将在7月加息,并在2026年1月加息。

亚洲其他地区

由于亚洲经济体以出口为导向,且关税税率高于预期,美国的互惠关税措施可能对亚洲造成最严重的冲击。东南亚的关税税率最高(32-49%),尤其是柬埔寨、越南和泰国,这表明填补第三国规避漏洞发挥了作用。由于对美出口约占亚洲出口总额的15%,因此对亚洲的影响将是直接的;另一方面,由于亚洲经济体是全球供应链中不可或缺的一部分,因此对亚洲的影响也将是间接的。

根据我们的估计,越南是最脆弱的国家,其对美国的最终敞口占其 GDP 的 8.9%,其次是泰国(5.5%)、马来西亚(4.6%)、新加坡(4.5%)和韩国(4.5%)。

我们仍然认为,印度受美国关税冲击的影响最小,因为它更注重国内需求,并受益于油价下跌和全球供应链的持续转移。印度的互惠关税税率低于中国和东南亚国家等竞争对手,而且它是美国的战略盟友,这意味着它短期内可以通过贸易转移获益,中期则可以从下一轮中低技术制造业的供应链转移中获益。我们也认为马来西亚是潜在的受益者。

面对美国关税上调,我们预计未来几个月亚洲经济增长将大幅放缓。关税担忧也导致对美出口提前下调,但目前来看,这种趋势可能会逐渐消退。

我们已下调亚洲大多数经济体2025年GDP增长预测,其中泰国的下调幅度最大,其次是高度开放的新加坡和韩国。经济增长放缓、油价下跌以及中国倾销风险意味着亚洲将持续低通胀。这种疲软的增长-通胀背景也支持进一步放松政策。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删