全球关税危机:美国制造

•鉴于贸易政策走势存在很大的不确定性,我们已将2025年美国实际GDP增长预测大幅下调至0.7%,同时概述了三种替代方案。

•按照目前的关税税率,我们预计美国经济将在 2025 年陷入衰退,迫使特朗普政府收回成命并降低部分关税,从而使经济在 2026 年实现调整,尽管增速将低于趋势水平。

•此次疫情将对全球经济造成巨大影响,可能导致个别经济体的经济增长率下降0.5-1.0个百分点。鉴于更高的关税税率及其最终需求对美国的依赖,亚洲经济体仍然最为脆弱。然而,我们也强调,像德国这样的低增长经济体仍然面临风险,因为它们的增长缓冲能力较低。

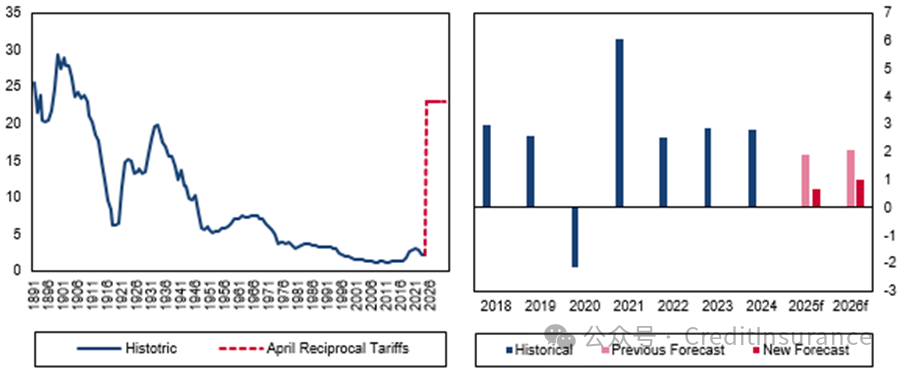

正如我们在 3 月 20 日所概述的,今年唐纳德·特朗普总统的关税大幅上调 19 个百分点将导致美国经济陷入衰退,即连续两个季度 GDP 出现负增长。然而,鉴于快速变化的政策环境,前景仍然非常不确定,我们已经概述了几种可能的情况。在对中国大陆加征 50% 的关税后,美国平均有效关税税率已升至约 30%。然而,我们认为,这一额外关税税率可能会相对较快地下降,接近 4 月 2 日宣布后的 23% 的水平。我们估计,23% 的关税将对美国经济造成约 5000 亿美元的打击,这种打击将分摊到货币、企业利润和消费者价格等多个渠道。加之4月第一周金融状况急剧收紧,以及私营部门信心大幅下降,我们目前预计美国实际GDP增速将从2024年的2.8%放缓至今年的0.7%左右,较我们此前预测的1.9%有较大幅度修正。

大幅上调或致全球经济陷入衰退

美国 - 预计平均有效关税税率,% (LHC) 和实际 GDP 增长 (RHC)

资料来源:Haver,BMI

这一估计意味着美国经济将经历衰退,即连续两个季度环比收缩。即便如此,我们认为,随着经济萎缩、通胀上升和劳动力市场疲软,特朗普总统将面临巨大的谈判压力,这将为2025年下半年至2026年初降低关税税率铺平道路,这将有助于经济调整方向,尽管速度缓慢。

现行关税计划可能导致美国经济衰退

美国 - 实际 GDP 增长率,% 环比年化增长率 (LHC) 及分项增长率 (RHC)

资料来源:Haver,BMI

关税税率的大幅上调将导致美国通胀率到2025年第三季度末升至约4.0%,因为估算显示,关税每增加10个百分点,通胀率通常会上升约0.7-1.2个百分点。然而,这部分影响将被消费和投资需求的减弱以及大宗商品价格的下跌所抵消。一旦关税税率开始下降,通胀压力将随之缓解。鉴于产出萎缩,劳动力市场将疲软,企业将暂停招聘计划,我们预计到2025年底失业率将升至约5.3%,然后缓慢下降。

美国主要预测

资料来源:BMI

美联储将面临政策困境

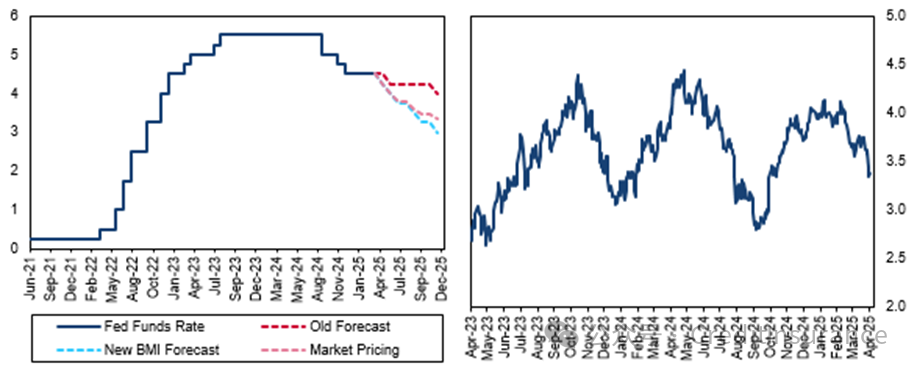

通胀高企和失业率上升的双重压力将使美联储陷入非常尴尬的境地,因为其通胀和增长双重目标之间将存在巨大的矛盾。通胀高企表明美联储希望保持金融环境的紧缩,但劳动力市场的急剧恶化可能会促使其降息。鉴于杰罗姆·鲍威尔此前曾表示,关税相关的通胀可能被视为暂时现象,我们认为美联储最终会倾向于支持增长,并最终降息。我们预计美联储将在2025年剩余的六次会议上每次降息25个基点,到年底将联邦基金利率从目前的4.50%降至3.00%。目前,以10年期盈亏平衡点衡量的长期通胀预期已大幅下降,为美联储提供了降息空间。然而,长期通胀预期的任何大幅上升都可能推迟降息周期的启动,并导致降息周期幅度更小。

美联储可能降息以支持经济增长

美国 - 联邦基金利率,% (LHC) 和市场隐含的 2025 年末利率,% (RHC)

资料来源:彭博社、BMI

预计2026年经济复苏乏力

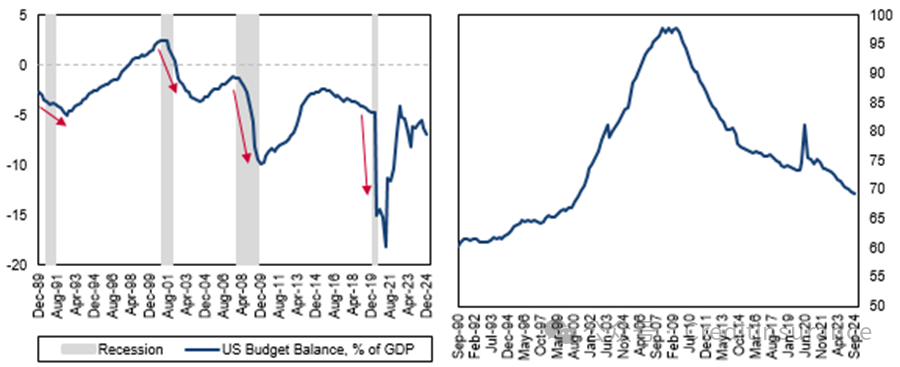

如果出现经济衰退,我们预计经济将在2025年第四季度开始复苏,因为关税和利率的降低将开始对经济产生影响。即便如此,由于至少三个原因,这将是一次相对缓慢的复苏。首先,虽然关税的不确定性会降低,但鉴于不确定性仍将高于前几个时期,企业将不愿迅速增加投资。其次,在经济衰退期间,美国的财政收支通常会恶化约占GDP的1-3个百分点。如果美国经济衰退导致美国赤字急剧扩大至GDP的10%,美国政府可能被迫推行更激进的财政紧缩政策,这将通过政府直接支出以及对家庭的转移支付削弱经济复苏带来的动能。

财政整顿将减缓经济复苏

美国 - 财政赤字(LHC)和家庭债务(RHC),占 GDP 的百分比

资料来源:彭博社、BMI

第三,尽管家庭资产负债表依然强劲(消费者债务约占GDP的70%,而全球金融危机前的水平为100%),并应能为经济复苏提供支持,但我们预计失业率的下降将略微滞后于整体经济的回升(见上表)。此外,虽然经季节性调整后的环比总体增长率将回升至1.8-2.0%左右,但仍远低于疫情前和2022-2024年2.5%和2.9%的平均水平。此外,由于结转效应和基数效应,全年增长率仅能从2025年的0.7%回升至2026年的1.0%左右,这意味着连续两年增长疲软。

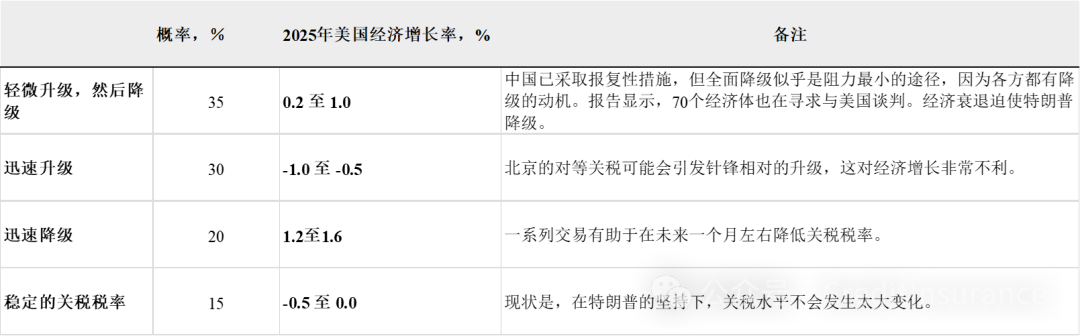

多重风险和情况依然存在

虽然我们根据关税可能先升级,然后缓慢降级的可能性,勾勒出增长前景,但我们对这一观点的确信度较低(35%),并且我们仍然看到各种潜在情景,其中许多都明显偏向下行。例如,我们认为关税快速升级的可能性为30%,因为中美之间针锋相对的升级可能不会平息,而其他经济体也可能考虑征收报复性关税。这种情况将极具破坏性,并可能导致美国今年GDP增长萎缩高达1个百分点,具体取决于关税升级的激烈程度。

情景:关税和美国经济增长存在巨大不确定性

资料来源:BMI

尽管风险严重偏向下行,但我们预计关税迅速降级的可能性为20%。这可能通过一系列贸易谈判实现,也可能通过美国法院阻止部分关税实现,尽管后者的确定性较低。据新闻媒体报道,已有约70个政府与特朗普政府接洽,要求降低关税。如果未来几个月整体关税税率迅速下降,对经济的影响将更为有限,我们预计经济增长率将在1.2%至1.6%之间,这将使美国完全避免经济衰退。

最后,我们预计关税维持高位的可能性为15%,因为特朗普可能拒绝降低关税。在这种情况下,我们认为经济增长将比我们的基准情景更加疲软,范围从收缩0.5%到2025年的持平。

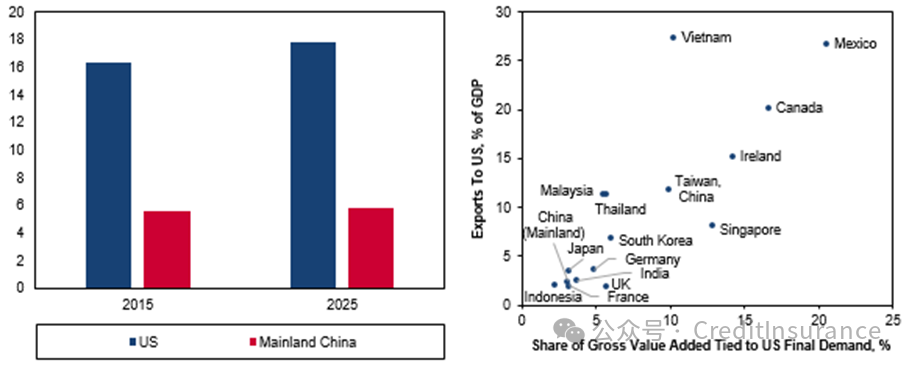

没有什么能接近美国的需求

全球 - 私人消费占全球 GDP 的百分比 (LHC) 和对美国经济的经济影响 (RHC)

资料来源:亚洲开发银行、BMI

潜在的负面溢出效应 全球经济

美国约占全球GDP的26%,仅美国私人消费就相当于全球GDP的18%,这意味着全球出口仍然容易受到重大需求冲击的影响。最依赖美国最终需求的经济体包括墨西哥、加拿大、越南、爱尔兰、中国台湾、新加坡、马来西亚和泰国等。事实上,这些经济体对美国的依赖程度很高,因为它们对美出口占其GDP的比重很高,这导致与美国最终消费和投资需求挂钩的附加值占比上升。因此,美国经济衰退的连锁反应可能会导致主要经济体的GDP下降0.5到1.0个百分点,具体取决于各国的政策应对措施。

2025年实际GDP增长率将被下调

资料来源:BMI

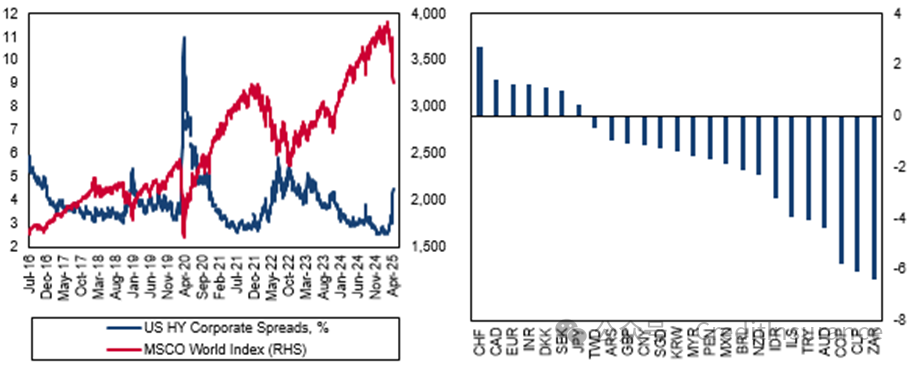

除了美国经济增长的直接影响外,贸易战还会通过另外两个渠道对经济增长产生负面影响。首先,全球资产的大幅抛售导致家庭财富减少,以及金融状况急剧收紧。事实上,自2月份以来的抛售已导致MSCI全球股票指数的市值下跌14万亿美元。此外,信贷利差扩大意味着风险较高的美国企业的总收益率已从2月底的约7.0%上升至目前的8.7%,这也推高了全球新兴市场的利差,同期利差已扩大了约70个基点。其次,全球经济不确定性仍将居高不下,这也将对国内消费和投资决策造成压力,因为消费者和投资者将采取“观望”态度。

市场波动将拖累经济增长,货币政策取决于外汇稳定性

全球 - 股票指数及信用利差 (LHC) 及 1 个月兑美元表现 (RHC),%

资料来源:彭博社、BMI

对全球货币政策的影响

如果美国经济衰退导致美联储降息 150 个基点,这可能会为其他央行提供巨大的降息空间,尤其是在美元没有大幅上涨的情况下。我们目前预测欧洲央行 (ECB) 存款利率到年底将从 2.50% 降至 1.75%,但考虑到欧元区经济增长将受到重大打击,且通胀压力依然较为温和,如果欧洲央行将利率一路降至 1.00-1.25%,我们也不会感到意外。此外,我们预计一直在加息的日本央行将转向维持利率不变。在美元没有大幅上涨的情况下,我们认为新兴市场央行大致有降息空间以支持经济增长。然而,某些货币仍将面临压力。例如,我们认为到2026年初人民币可能会贬值约10%,而哥伦比亚和智利比索、南非兰特和印尼盾等依赖大宗商品的货币也可能面临更大的下行压力。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删