贸易战带来新风险将推高愈演愈烈的破产现象

预计2025年全球破产率将与2024年大致持平,2026年将出现更显著的同比下降,降幅为5%。在本报告监测的29个市场中,预计约有一半的市场在2025年破产率将下降。此前,由于企业面临特别不利的经济环境,例如高投入成本、高利率以及疫情期间政府推出的优惠支持措施的逆转,2024年的破产率曾大幅上升19%。在我们的基准情景下,我们认为这些环境将继续改善,因为通胀率保持在相对较低水平,货币政策也趋于宽松,从而导致2026年的破产率出现更显著的下降。

在我们的基准情景下,贸易战的持续升级和关税的提高对经济增长产生了负面影响,但对破产的影响仍然有限。同时,我们认识到,鉴于全球贸易战的不断升级,基准情景充满了高度不确定性。因此,在最后一部分,我们将评估贸易战“全面”升级对破产路径的影响。

经济前景面临一些动荡

对于全球经济,我们预测2025年经济增长将达到2.6%,2026年将达到2.8%。美国关税政策的高度不确定性对全球增长前景构成了严重威胁,尤其是北美。

对于美国经济,我们在基准情景下预测2025年将增长2.0%。由于关税和政策不确定性,这一预测已较2024年9月发布的《破产展望》下调0.7个百分点。预计2026年将增长2.5%。今年3月,美国对东大进口产品加征10%的关税,使总关税水平达到30%。美国还对来自加拿大和墨西哥的进口产品征收25%的关税,预计该关税将持续到2026年中期,届时将根据重新谈判的《美墨加协定》(USMCA)取消该关税。最后,美国将对所有进口钢铁和铝征收25%的关税。包括加拿大、欧盟和东大在内的多个贸易伙伴已对来自美国的进口产品征收关税进行报复。正如我们最近的《中期经济展望》所示,与其他主要市场相比,美国、加拿大和墨西哥这最密切的贸易伙伴预计今年的 GDP 增长将出现最大降幅。

预计欧元区2025年的经济增长率为0.9%。由于工业部门持续低迷,而美国进口关税又加剧了这一困境,德国在2025年的经济表现依然非常疲软。相比之下,南欧国家的GDP数据相对强劲,这得益于旅游业的增长、劳动力市场的复苏以及财政支出的推动。荷兰2025年的经济增速依然疲软,但其预测与我们之前的《破产展望》报告相比并未发生重大变化,因为2024年第四季度好于预期的增长数据被贸易关税的负面影响所抵消。

主要央行已对通胀下降做出反应,并开始放松货币政策。欧洲央行(ECB)已于2024年中期开始下调基准利率,而美联储(Fed)则于2024年底开始下调。尽管我们预计利率正常化进程将继续,但由于贸易关税带来的通胀效应,货币宽松的路径将更加渐进。

短期内,由于持续的经济不确定性,企业可能会受到信贷准入限制加剧的影响。美国和欧元区的银行贷款调查显示,2024年第四季度贷款标准净收紧幅度较小。银行收紧贷款标准的主要原因是经济前景不乐观或不确定性增加,以及风险承受能力下降。与此同时,货币宽松政策已产生的滞后积极效应将为企业提供一些喘息空间。

2024 年几乎所有市场的破产率都有所上升

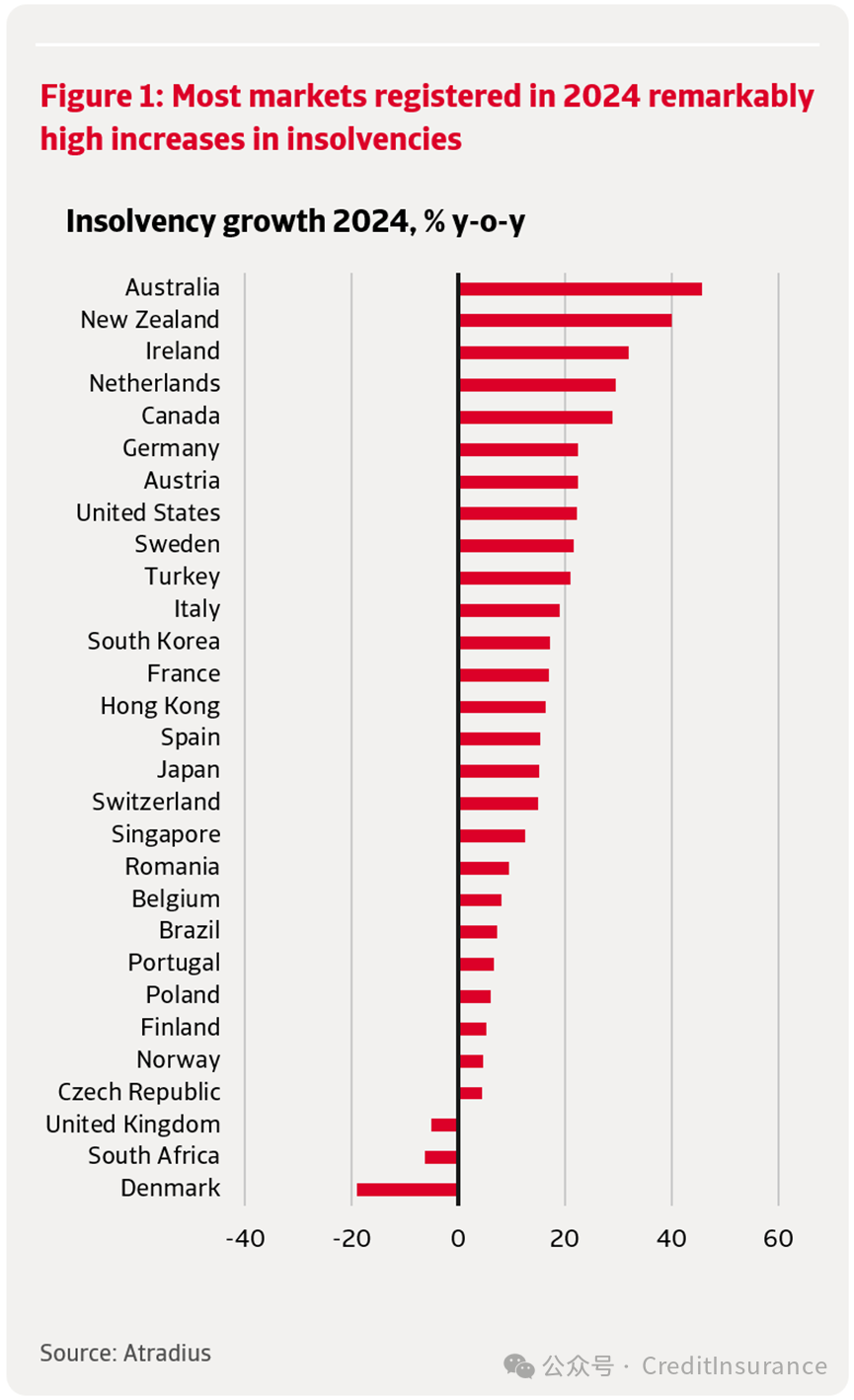

2024 年,全球破产率同比增长 19%。这是一个广泛的增长,几乎存在于我们在本报告中监测的所有 29 个市场中(见图 1)。

大多数市场都出现了大幅增长,超过 15%。这是多种因素共同作用的结果。大多数市场都存在经济活动放缓、投入成本增加的压力以及高利率的持续存在。此外,在破产数量增幅最高的市场中,与疫情相关的政府支持计划的逐步取消也带来了额外的压力。澳大利亚、爱尔兰和加拿大的公司有义务开始偿还因新冠疫情而获得的政府支持所欠的债务。其他一些与新冠疫情相关的便利措施已经到期,例如新西兰的贷款免息利率、爱尔兰酒店业的增值税减免以及瑞典的税收递延安排。在法国,为应对乌克兰战争的经济影响而提供的贷款安排已于 2023 年底关闭。所有这些市场的破产率都超过了新冠疫情之前的水平,表明违约风险水平上升。

一些市场经历了其他具体问题。在新西兰,大多数破产案例源自受房价大幅回调影响的建筑行业。面对不断上升的投入成本和竞争激烈的外部市场,德国尤其受到工业部门疲软表现的影响。这波及了整个经济体中的企业,我们观察到破产案例普遍增加。在日本,过去三年日元大幅贬值加剧了企业面临的成本压力。

在荷兰、美国和意大利,破产数量也大幅增加,但已接近新冠疫情前的水平。尽管这些市场的商业环境也受到高利率和政府支持逐步取消的负面影响,但企业表现出了更强的韧性。因此,我们将这些市场破产数量的增加解读为对与疫情前水平相当的违约风险水平的滞后调整。

图 1 2024 年大多数市场破产数量显著增加

相反,三个市场的破产率在2024年有所下降。降幅最大的是丹麦,该国破产率在2023年已达到峰值。此外,2024年丹麦经济表现异常出色,实现了强劲增长。我们认为这是丹麦企业韧性的体现,它们似乎已经适应了后疫情时代的挑战。英国的破产率也有所下降,但幅度较小。尽管英国仍有迹象表明企业面临融资压力,破产率仍然居高不下,但2024年的下降趋势表明,破产率已从后疫情时代的高位回落。最后,南非的破产率也出现下降,证实了后疫情时代持续下降的趋势。

预计破产数量将在 2025 年趋于稳定,并在 2026 年下降

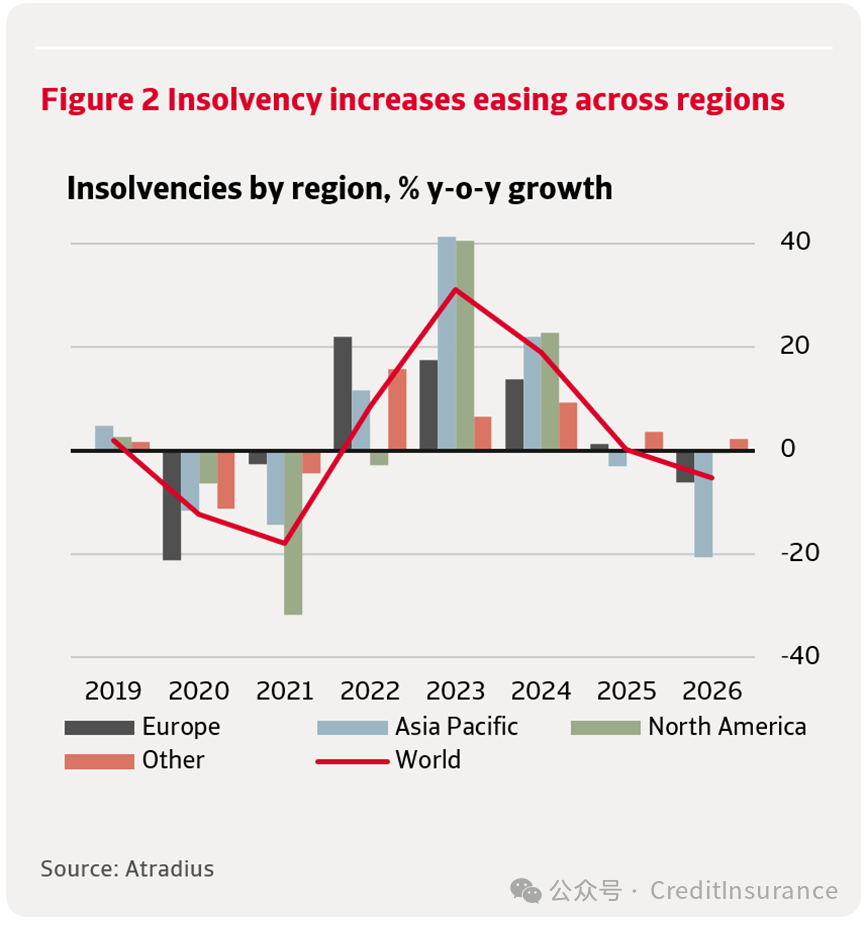

随着新冠疫情后调整期的结束以及各国央行货币宽松周期的延续,我们预计破产数量将在2025年下半年开始下降,并持续至2026年。预计降息将降低企业借贷成本,缓解财务压力。然而,经济环境依然艰难,未来还存在新的下行风险,主要与地缘政治紧张局势有关。总体而言,我们预计2025年全球破产数量将保持不变,2026年将下降5%。

图2 各地区破产率上升趋势减缓

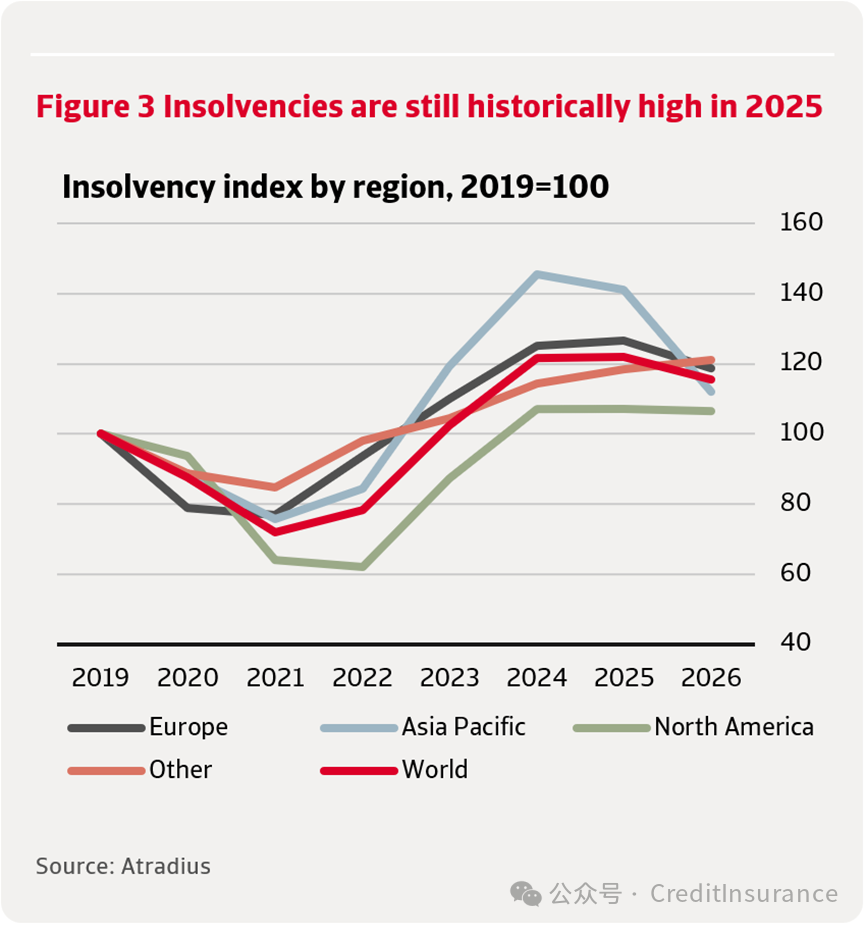

图2展示了我们在全球和区域层面的综合预测。信贷条件的改善将在2025年开始影响破产率,预计2026年将出现更显著的下降。预计亚太地区在2025年和2026年的破产率都将出现最显著的下降。如图3所示,该地区的破产率正在从2024年的历史高位回落,预计2025年将下降3%,2026年将下降21%。在北美,我们预计2025年和2026年的破产率将基本保持不变。在欧洲,继2025年略有上升之后,预计2026年将下降6%。然而,欧洲各国的情况差异很大,我们将在下文详述。

2023-2024年,亚太地区企业破产数量增幅最大。由于货币贬值和劳动力短缺导致经济状况恶化,日本和韩国的破产率异常高企。然而,韩国的破产数量在2024年下半年开始下降,我们预测这一趋势将持续下去。预计日本的破产数量在2025年将保持稳定,并在2026年下降。澳大利亚的破产数量在2025年初趋于稳定,但仍处于非常高的水平。我们预计,随着减税、通胀下降和利率下调,企业面临的经济状况将有所改善,澳大利亚的破产数量将从2025年下半年开始逐步恢复正常。总体而言,我们预计这将导致澳大利亚的破产数量在2025年再次上升8%,然后在2026年下降30%。

图3 2025年破产率仍处于历史高位

继2024年北美破产数量大幅增加之后,我们预测2025-2026年破产数量将保持稳定。美国的违约率已达到新冠疫情前的水平。随着利率从峰值回落,预计不会进一步上升。在加拿大,企业在2024年经历了历史性的高违约率,但这一趋势近期有所逆转。我们预计,随着货币宽松周期的推进,今年和明年破产率将继续正常化。然而,由于加拿大经济将受到美国关税的影响,2025年和2026年的破产率仍将略高于2019年的水平。

2024年欧洲破产率的上升幅度低于亚洲或北美。欧洲央行正在积极放松货币政策,我们已开始看到其效果。在大多数欧洲国家,破产率的上升趋势在2024年中期停止。在德国,随着投入价格的稳定,预计破产率激增的趋势将在2025年下半年出现逆转。尽管如此,这仍将导致2025年破产率持续居高不下,预计2026年仅会下降16%。法国的破产率也呈现出类似的动态。我们预计2025年破产率将小幅上升2%,2026年将下降14%。

在英国,脱欧和新冠疫情之后,破产率有所上升,并稳定在比2019年高出40%的水平。未来两年,由于产出增长温和,预计破产率将略有上升。爱尔兰的情况在近期上升之后正在趋于稳定。近期破产率上升的一些因素仍然存在,例如投入成本上升和信贷限制。然而,我们认为爱尔兰破产率维持在如此高水平并非由结构性原因造成,并预计下降趋势将从2025年下半年开始,并在2026年呈现更加明显的下降趋势。我们预测2025年破产率将下降5%,2026年将下降26%。

意大利的情况截然不同,利率上升并未导致破产数量激增。我们预计后疫情时代的向上调整趋势将继续。然而,由于新的企业危机和破产法典的出台,我们预计意大利的破产率仍将低于新冠疫情之前的水平。因此,我们预计2025年意大利的破产率将增长15%,并在2026年趋于稳定。

2024年,荷兰的破产数量激增,但略高于新冠疫情前的水平。我们认为利率对荷兰破产的影响有限。我们预计2025年破产数量将小幅下降2%,主要是因为第一季度破产数量意外偏低,这影响了全年破产总数。然而,由于经济状况疲软,我们预计2026年破产数量将增长8%。

不利情况:持续的不利条件和全面的贸易战

在本节中,我们将展示下行情景(即全面贸易战)下的结果,以测试我们的基准预测对这些关键假设以及全面贸易战爆发的敏感性。首先,我们假设企业在2024年经历的不利条件将持续到2025年和2026年。其次,我们假设美国及其主要合作伙伴之间的贸易战将对经济增长造成更严重的影响。由于对东大、欧盟、加拿大和墨西哥征收的关税大幅增加,全球经济增长将在2025年放缓至2.0%,并在2026年进一步减弱。在美国,经济增长将在2025年放缓至1.0%,2026年放缓至1.3%。我们将此情景输入模型,并计算出另一种破产预测。因此,本研究旨在说明,在企业面临的所有其他不利因素的影响与2024年相同的情况下,面对贸易战带来的额外经济困难,破产情况可能进一步恶化到何种程度。

图4 全面贸易战对破产的影响

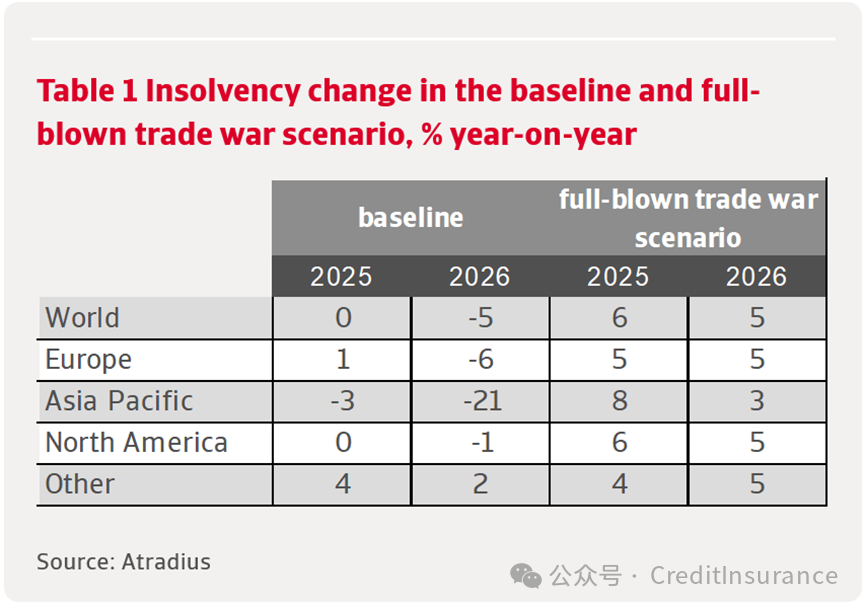

在全球范围内,我们预计,在全面贸易战情景下,2025年破产率将增长5个百分点,2026年将增长10个百分点(图4)。这意味着,在全面贸易战情景下,2025年全球破产率将增长6%,2026年将增长5%(表1)。破产率的上调既源于企业在2024年面临的持续不利条件,也源于贸易战对经济增长的实际影响。由于经济增长受贸易战影响更大,2026年的破产率修正幅度更大。

受影响最严重的地区是亚太地区,2025 年破产率将同比增长 8%,2026 年将增长 3%。这里,不利条件持续存在的影响占主导地位,因为 2024 年底破产率已处于非常高的水平,并且这种状况将延续到 2025 年。未来两年,澳大利亚和日本的破产率增长都将大幅上调。

对于北美来说,影响也很大,2025 年的同比增长率为 6%,2026 年为 5%。在美国,这两年的破产增长率都高出 5 个百分点,导致 2025 年的增长率为 7%,2026 年的增长率为 5%。

表 1 基准情景和全面贸易战情景下的破产变化(同比百分比)

对于欧洲,我们预测 2025 年和 2026 年破产率都将增长 5%。相对于基线,2026 年的破产增长率大幅上调,主要原因是不利条件的持续存在,因为贸易战对增长的影响较小。

全面贸易战情景对英国破产增长的影响较为温和,因为英国的基准情景并不像德国和法国那样暗示会恢复到新冠疫情前的水平。对于荷兰而言,破产仅受经济增长放缓的影响,因为我们假设2024年底的经济增长接近正常水平。2026年,荷兰的经济增长将尤其受到影响。荷兰作为一个小型开放经济体,相对容易受到贸易中断的影响。这导致2026年破产增长的预测大幅上调。在此情景下,我们预测荷兰2025年的破产增长率为3%,2026年的为21%。

[作者:Theo Smid,高级经济学家;Iulian Ciobica ,经济学家;Ona Čiočytė ,经济学家。]

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删