报关单迟迟不放行?原来是犯了这个错

过去一段时间,很多外贸出口企业频频遇到一件同样的糟心事:报关单迟迟收不到海关放行,状态一直处于“审结不放行”状态,什么原因?

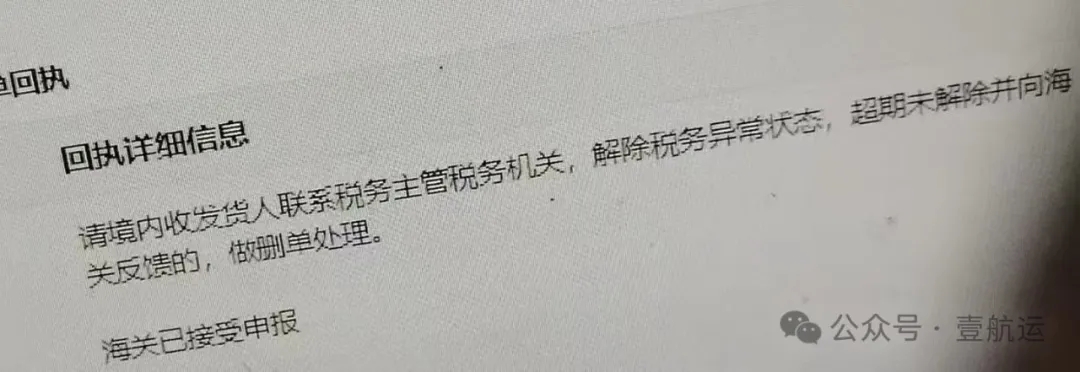

一份业界提供的最新海关回执,给出了最新答案!

海关在回执要求:请境内收发货人联系税务主管税务机关,解除税务异常状态,超期未解除并向海关反馈的,做删单处理。

多部委联合出台新规

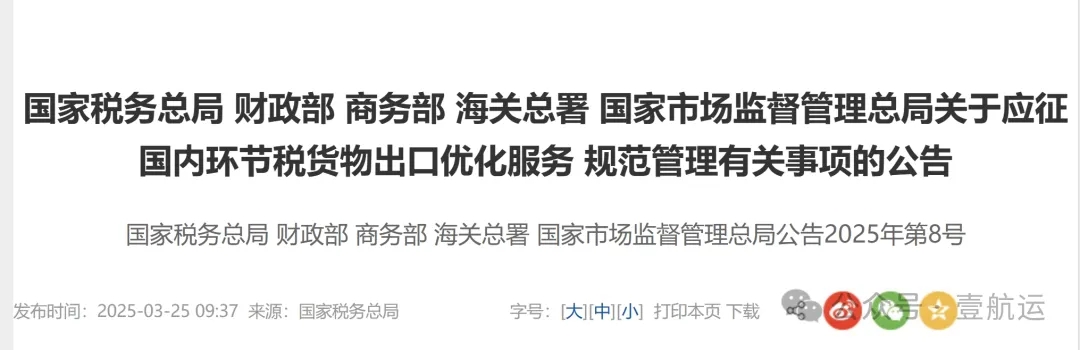

据壹航运获悉:今年3月25日, 为深入贯彻落实党中央、国务院决策部署,进一步优化营商环境,促进外贸出口高质量发展,决定进一步做好应征国内环节税货物(以下简称应征税货物)出口服务管理,并出台有关事项的细则,其中规定:

纳税人向海关申报出口应征税货物前,应当通过电子税务局或者办税服务厅在税务部门完成登记信息确认。未在税务部门完成登记信息确认,或者属于注销、非正常、走逃(失联)等税务异常情形的,需完成相关涉税事宜处理后,再行办理海关手续。

应征国内环节税出口管理有关事项

以下为国家税务总局 财政部 商务部 海关总署 国家市场监督管理总局关于应征国内环节税货物出口优化服务 规范管理有关事项的公告及实施细则:

为深入贯彻落实党中央、国务院决策部署,进一步优化营商环境,促进外贸出口高质量发展,现将进一步做好应征国内环节税货物(以下简称应征税货物)出口服务管理有关事项公告如下:

一、纳税人出口应征税货物,应当按照现行有关规定,视同内销货物征收增值税、消费税。

本公告所称应征税货物,是指《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第七条、第八条等现行规定适用增值税、消费税征税政策的出口货物。

二、纳税人自营出口或委托出口应征税货物申报缴纳增值税、消费税,按内销货物缴纳增值税、消费税的统一规定执行。适用征税政策的具体范围、应纳税额的计算等,按照《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第七条、第八条等规定执行。

三、出口应征税货物的纳税人,应当在首次发生纳税义务时向税务部门办理登记信息确认等涉税事宜,依照法律、行政法规规定确定的申报期限、申报内容如实办理纳税申报。

纳税人委托出口应征税货物的,委托方应当在货物报关出口之日起至次月的增值税、消费税纳税申报期内,向主管税务机关申请出具《委托出口货物证明》,并将其转交给受托方,受托方持此证明向主管税务机关申请开具《代理出口货物证明》。

四、纳税人出口或委托出口应征税货物的,应当按照规定办理海关手续,规范、完整、准确填写出口报关单。

纳税人向海关申报出口应征税货物前,应当通过电子税务局或者办税服务厅在税务部门完成登记信息确认。未在税务部门完成登记信息确认,或者属于注销、非正常、走逃(失联)等税务异常情形的,需完成相关涉税事宜处理后,再行办理海关手续。

从事货物运输代理、报关、会计、税务等外贸综合服务业务的中介组织及其从业人员,要依法依规开展相关业务。

五、出口应征税货物的纳税人,在向市场监管部门申请注销前,应当向税务部门申请办理税务注销,并凭清税证明向市场监管部门申请注销登记,市场监管部门和税务部门已共享清税信息的,纳税人无需提交纸质清税证明文书。

六、出口应征税货物的纳税人、报关企业、报关人员等主体及相关人员,不得伪造、变造、买卖报关单,不得虚构出口业务、虚报货值、少报货值等。存在伪造、变造、买卖报关单,虚构出口业务、虚报少报货值、逃避缴纳税款等违法行为,或者协助实施上述违法行为的,由各相关部门依职责分工,按照《中华人民共和国税收征收管理法》《中华人民共和国海关行政处罚实施条例》等有关法律法规规定处理;构成犯罪的,依法移送司法机关追究刑事责任。

七、企业出口货物,应当依法计算缴纳企业所得税。

八、本公告未明确的出口应征税货物其他税收管理等事项,继续按照现行规定执行。

九、本公告自印发之日起施行。

特此公告。

国家税务总局 财政部

商务部 海关总署

国家市场监督管理总局

2025年3月25日

本文转自壹航运公众号,转载请注明出处,版权归原作者所有,侵删