跨境电商出口退税政策解析及实操

跨境电商出口退税政策解析

出口退税,是指对出口货物和服务退还其在国内生产和流通环节实际缴纳的间接税(包括增值税、消费税),是符合世贸组织规则并被世界各国普遍认可的国际惯例。

根据我国现行出口退税制度规定,出口适用退(免)税规定的货物,是指向海关报关后实际离境并销售给境外单位或个人的货物。《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)

一、跨境电商出口货物

增值税、消费税退(免)税政策

(一)跨境电商退(免)税申报条件

《财政部 国家税务总局关于跨境电子商务零售出口税收政策的通知》(财税[2013]96号)

基本前提:报关离境、实现销售(所有出口类业务)

1.出口货物非财政部、国家税务总局明确不予出口退(免)税或免税的货物。

2.一般纳税人且完成出口退(免)税备案

3.取得报关单

4.在退(免)税申报期截止之日内收汇

5.属于外贸企业的,购进出口货物取得相应的增值税专用发票、消费税专用缴款书或海关进口增值税、消费税专用缴款书

注:9710、9810出口货物,符合规定条件的,适用增值税、消费税退(免)税政策

(二)跨境电商退(免)税办法及计税依据

《财政部 国家税务总局关于跨境电子商务零售出口税收政策的通知》(财税[2013]96号)

1.跨境电商生产企业

免抵退税(出口环节免税、进项税额抵减应纳税额、未抵减完部分予以退还)、实际离岸价(FOB)

2.跨境电商外贸企业

免退税(出口环节免征、直接退还相应进项税额)、专票金额或缴款书完税价格

消费税:消费税专用缴款书和海关进口消费税专用缴款书确定

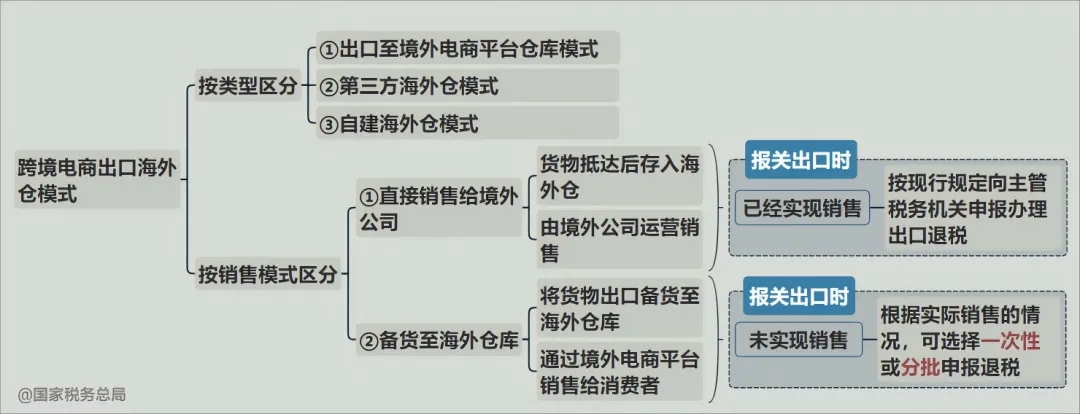

(三)难点:9810出口退(免)税政策

《国务院办公厅关于推动外贸保稳提质的意见》国办发〔2022〕18号

《商务部财政部税务总局等9部门关于拓展跨境电商出口推进海外仓建设的意见》商贸发〔2024〕125号

《跨境电商出口海外仓出口退(免)税操作指引》https://mp.weixin.qq.com/s/FSzAoPbMx71QwnnNzJKffw

9810按直接销售给境外公司和备货至海外仓库两种销售模式区分:

注:直接销售给境外公司表明已经实现销售,满足基本前提:报关离境、实现销售;因此应按现行规定申报办理出口退税。备货至海外仓库再通过境外平台销售给消费者,一般认定未实现销售,则采用可选择一次性或分批申报退税的模式。

二、跨境电商出口货物

增值税、消费税免税政策

跨境电商出口货物无法满足跨境电商退(免)税申报条件的,适用增值税、消费税免税政策。

(一)一般规定:有票免税

根据《财政部 国家税务总局关于跨境电子商务零售出口税收政策的通知》(财税[2013]96号)

跨境电商零售出口企业:

1.已办理税务登记;

2.出口货物取得海关签发的出口货物报关单;

3.购进出口货物取得合法有效的进货凭证(增值税专用票、海关进口专用缴款书、增值税普通发票、农产品收购发票、政府非税收入票据等)。

注:适用增值税免税政策的出口货物,其进项税额不得抵扣和退税,应当转入成本。实践中,跨境电商“有票免税”的适用范围较窄,因为大部分9610跨境电商零售出口企业为小微企业,难以获得有效进货凭证。

(二)特殊规定:“无票免税”

根据《关于跨境电子商务综合试验区零售出口货物税收政策的通知》财税〔2018〕103号

跨境电子商务综合试验区零售出口企业(9610):

1.在综试区注册,并在注册地跨境电子商务线上综合服务平台登记出口日期、货物名称、计量单位、数量、单价、金额。

2.出口货物通过综试区所在地海关办理电子商务出口申报手续。

3.出口货物不属干财政部和税务总局根据国务院决定明确取消出口退(免)税的货物。

(三)跨境电商综合试验区

跨境电商综合试验区是由国务院批准设立的跨境电子商务贸易试验区域。这些区域通过划出部分城市区域,并在所划区域内对跨越中国内地的电子商务贸易活动采用特定的管理模式,给予特殊的政策优惠。中国跨境电子商务综合试验区数量达到165个,覆盖31个省份。

1. 跨境电商零售出口“无票免税”政策

即对跨境电子商务综合试验区内的跨境电子商务零售出口企业未取得有效进货凭证的货物,凡符合规定条件的,出口免征增值税和消费税。跨境电商零售出口企业所得税核定征收政策。

综试区内符合一定条件的出口企业试行核定征收企业所得税办法,采用应税所得率方式核定征收企业所得税,应税所得率统一按照4%确定。符合小型微利企业优惠政策条件的,可享受小型微利企业所得税优惠政策;其取得的收入属于《中华人民共和国企业所得税法》第二十六条规定的免税收入的,可享受免税收入优惠政策。

2. 通关便利化政策

跨境电商综试区内符合条件的跨境电子商务零售商品出口,海关通过采用“清单核放,汇总申报”的便利措施进行监管验放,提高企业通关效率、降低通关成本。

3. 放宽进口监管条件

对跨境电商零售进口商品不执行首次进口许可批件、注册或备案要求,按个人自用进境物品监管。

(四)跨境电子商务线上综合服务平台

跨境电子商务综合服务平台:

-

是跨境电子商务公共服务平台的“精华版”,是跨境电子商务综合试验区、海关特殊监管区域(场所)开展跨境电子商务业务的核心线上综合服务平台;

-

是地方海关辅助监管、地方政府公共服务和地方跨境电子商务(平台)企业及相关配套服务企业推进地方跨境电商高效发展的必备系统;

-

也是跨境电子商务市场经济创新融合发展的创新型智慧、数字平台。

注:9710跨境电商企业B2B直接出口、9810跨境电商出口海外仓是否可以适用“无票免税”政策?

无票免税政策适用的前提是针对零售出口难以获得有效凭证的B2C业态,9710和9810均是大批量出货,拥有稳定的上游供货企业,不存在难以获票的问题。9710和9810实际上是境内企业与境外企业或平台的结算,不应套用“无票免税”政策。

三、跨境电商出口货物

增值税、消费税征税政策

跨境电商出口企业具有以下情形之一的出口货物劳务(《关于出口货物劳务增值税和消费税政策的通知》财税〔2012〕39号第七条)的,实行增值税、消费税征税政策:

1.跨境电商出口企业出口或视同出口财政部和国家税务总局根据国务院决定明确的取消出口退(免)税的货物[不包括来料加工复出口货物、中标机电产品、列名原材料、输入特殊区域的水电气、海洋工程结构物]。

2.跨境电商出口企业因骗取出口退税被税务机关停止办理增值税退(免)税期间出口的货物。

3.跨境电商出口企业提供虚假备案单证的货物。

4.跨境电商出口企业增值税退(免)税凭证有伪造或内容不实的货物。

5.经主管税务机关审核不予免税核销的出口卷烟。

6.“假自营、真代理”业务。

跨境电商出口企业具有以下情形之一的出口货物劳务(《关于〈出口货物劳务增值税和消费税管理办法>有关问题的公告》国家税务总局公告2013年第12号第五条)的,实行增值税、消费税征税政策:

1.提供的增值税专用发票、海关进口增值税专用缴款书等进货凭证为虚开或伪造;

2.提供的增值税专用发票是在供货企业税务登记被注销或被认定为非正常户之后开具;

3.提供的增值税专用发票抵扣联上的内容与供货企业记账联上的内容不符;

4.提供的增值税专用发票上载明的货物劳务与供货企业实际销售的货物劳务不符;

5.提供的增值税专用发票上的金额与实际购进交易的金额不符;

…

15.出口货物报关单是通过报关行等单位将他人出口的货物虚构为本企业出口货物的手段取得跨境电商出口企业具有以下情形的出口货物劳务(《关于出口货物劳务增值税和消费税有关问题的公告》国家税务总局公告2013年第65号第十三条)的,实行增值税、消费税征税政策:

跨境电商出口企业按规定向国家商检、海关、外汇管理等对出口货物相关事项实施监管核查部门报送的资料中,属于申报出口退(免)税规定的凭证资料及备案单证的,如果上述部门或主管税务机关发现为虚假或其内容不实的,其对应的出口货物不适用增值税退(免)税和免税政策,适用增值税征税政策。查实属于偷骗税的按照相应的规定处理。

四、跨境电商出口货物退运政策

根据财政部、海关总署、税务总局2023年第4号《 关于跨境电子商务出口退运商品税收政策的公告》,财政部、海关总署、税务总局2023年第34号《关于延续实施跨境电子商务出口退运商品税收政策的公告》(为减轻跨境电商企业退货成本,实现零税负退运):

对2023年1月30日至2025年12月31日期间在跨境电子商务海关监管代码(1210、9610、9710、9810)项下申报出口,

因滞销、退货原因,自出口之日起6个月内原状退运进境的货物(不含食品),免征进口关税和进口环节增值税、消费税;

出口时已征收的出口关税准予退还,出口时已征收的增值税、消费税参照内销货物发生退货有关税收规定执行。

已办理出口退税的,企业应当按现行规定补缴已退的税款。

编辑:农潇齐、彭雨璇

本文转自贸企通公众号,转载请注明出处,版权归原作者所有,侵删