近岸外包业务逐渐式微,墨西哥中期增长前景恶化

编者注:本文撰写于5月28日美国国际贸易法院裁决,推翻特朗普政府因墨西哥未能阻止芬太尼北向流动,而对墨西哥出口产品征收的非特定行业关税,之前。后续情况存在很大的不确定性。最高法院仍有可能推翻白宫正在上诉的裁决,而如果特朗普希望重新征收关税,他还有其他选择。我们将在获得更多信息后更新本文,但目前分析仍然有效。

关键点

-

唐纳德·特朗普重返白宫以及随后反复无常的贸易政策方针,极大地限制了近岸外包现象发挥作用的可能性。

-

来自墨西哥的数据已初步显现出这一趋势:第一季度流入制造业的外国直接投资同比下降。截至今年4月,跨国公司发布的外国直接投资相关公告也显著减少。

-

鉴于这些发展,我们最近几个季度大幅下调了中期经济预测。我们目前预计,2025年至2029年期间的平均经济增长率将接近2.0%,而2023年末的预测为3.0%左右。

美国贸易政策的转变使人们对近岸外包趋势的可行性产生了怀疑。早在2023年末,我们就曾认为,这一现象有望在2025年至2029年期间将墨西哥的实际GDP增长率提升至3.0%以上。墨西哥拥有的许多结构性优势,以及支撑我们乐观情绪的优势,如今依然存在。例如,墨西哥出口到美国的制造业产品所适用的关税税率,将远低于世界其他地区,这反映了对符合USMCA规定的产品的豁免,我们认为这可以将墨西哥面临的实际税率降低至平均接近7.5%(世界其他地区:10%)。因此,墨西哥将保留进入美国市场的优惠条件。此外,地理位置接近和低廉的劳动力成本仍然是关键的战略优势,而Sheinbaum政府推出的“墨西哥计划”,有助于平息外界对墨西哥当局在促进外商投资方面做得不够的批评。

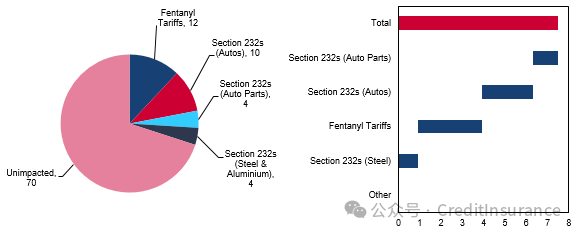

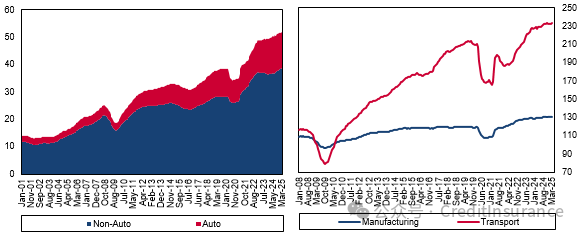

纠正对墨西哥关税的误解

墨西哥——受关税影响的贸易份额(LHC)和对美国出口适用的有效关税税率(RHC),百分比

资料来源:ITC、白宫、BMI

然而,墨西哥面临的挑战是双重的。首先,特朗普反复无常的贸易政策,正在营造一种不利于大规模资本支出的环境。随着关税的迅速出台和迅速取消,美国的资本支出意愿已大幅下降。如果名义上应该受益于保护主义的美国企业不愿投资,它们不太可能在短期内承诺进行大规模的海外投资。

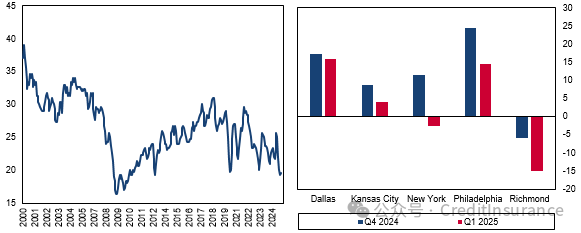

投资环境严峻

美国 - NFIB 小型企业资本支出意向,百分比 (LHC) 和地区联储六个月后制造业预期指数 (RHC)

资料来源:Haver,BMI

其次,白宫强调汽车生产回流对墨西哥构成了特殊挑战。汽车是墨西哥制造业的支柱,约占墨西哥总产出的20%,且在过去十年中占据了外商直接投资的最大份额。该行业成功的关键在于墨西哥拥有充足的廉价劳动力。然而,劳动力仅占汽车制造总成本的10%左右,这意味着只有在贸易壁垒较低或不存在的环境下,将生产转移到海外才有意义。即使享有优惠准入,墨西哥的汽车出口仍将面临10%至15%左右的关税。而且,在特朗普政府暂时提出的USMCA豁免政策下,这种优惠准入能否保留,仍是一个很大的疑问。

汽车成为全球金融危机后墨西哥制造业的明星

墨西哥 - 月度出口额,十亿美元 (LHC) 和生产指数,2010 年 1 月 = 100 (RHC)

资料来源:Haver,BMI

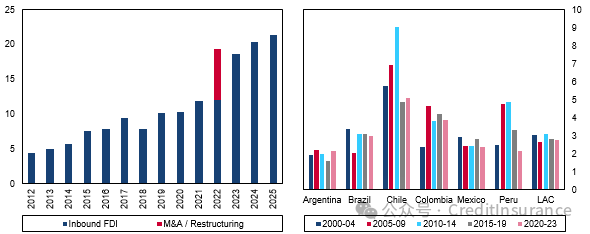

从表面上看,官方数据中几乎没有证据表明,这些不利因素正在对外国直接投资流动造成压力。事实上,今年第一季度,以美元计算的外国直接投资创下了214亿美元的新高,高于2024年的203亿美元(如果以占GDP的比重来计算,这一数字就没那么令人印象深刻了,见下图)。

外国直接投资流入绝对值略有上升,但相对表现不佳

墨西哥 - 第一季度 FDI 流入量,十亿美元(LHC)及年度 FDI 流入量,占 GDP 的百分比(RHC)

来源:SHCP、UNCTAD、BMI

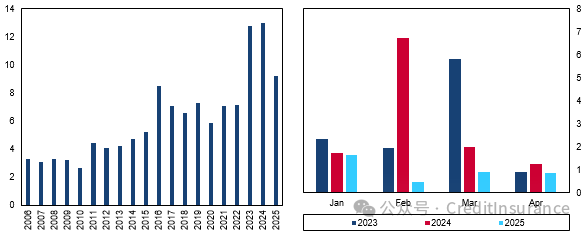

话虽如此,如果我们仔细观察,就会发现一些迹象表明,投资墨西哥的兴趣正在下降。例如,第一季度流入制造业的外国直接投资绝对值显著下降,这可能表明近岸外包趋势正在减弱。RCPH & Asociados SA de CV 汇编的数据为这一论断提供了进一步的支持,截至今年 4 月,跨国公司在墨西哥宣布的外国直接投资相关项目的美元价值大幅下降。很难找到能够扭转这些趋势的短期催化剂,即将举行的有关续签 USMCA 的谈判(原定于 2026 年举行,尽管 Sheinbaum 政府渴望将其提前),更有可能增加而不是减少未来几年美墨贸易关系的不确定性。

外商直接投资趋势看似疲软

墨西哥 - 第一季度制造业相关 FDI 流入量,单位:十亿美元(LHC)及每月 FDI 公告,单位:十亿美元(RHC)

资料来源:Haver、RCPH、BMI

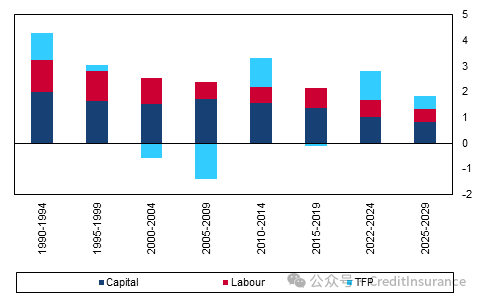

鉴于近岸外包前景更为悲观,我们大幅下调了预测,目前预计墨西哥GDP在2025年至2029年期间的平均增长率约为2%。劳动力的强劲增长将继续支撑经济活动,墨西哥的人口结构也已达到最佳状态。然而,由于政治不确定性加剧,资本支出前景充满挑战,加之旨在削减公共投资的激进财政整顿,资本深化对经济增长的贡献将显著低于过去几年。

资本深化程度下降和生产率增长放缓将成为阻力

墨西哥 - 各因素对增长的贡献率,百分比

资料来源:国家资料、BMI

再加上生产率增长略显疲软,最终的经济增长将明显低于我们在2023年末的预期,当时近岸外包现象似乎可能改变墨西哥经济格局。如果即将生效的美墨加协定(USMCA)取得积极成果,或者特朗普政府采取更一致、更温和的贸易政策,经济增长可能会超过我们最新的预测,但目前我们乐于将这些视为上行风险。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删