土耳其的通货紧缩挑战:通往稳定之路坎坷

自2023年总统大选以来,安卡拉的抗通胀举措在政策转变、资本波动和企业困境的背景下,效果参差不齐。官方设定的个位数通胀目标尚未实现。

自20世纪70年代以来,土耳其经济经历了高增长但波动的时期。这种模式塑造了土耳其历届政府的政策困境。受高增长和宽松货币政策的双重影响,持续的通胀困境几十年来一直是该国宏观经济格局的显著特征。

尽管土耳其成功平衡了预算并履行了公共债务职责,但仍然取得了不错的成绩。自2002年以来,土耳其一直实行相对严谨的财政政策,实现了可喜的预算平衡,并将公共债务保持在可控水平。即使2023年土耳其在地震后需要巨额支出重建住房和基础设施,其预算赤字仍控制在GDP的5%左右,与法国和美国相当,但好于日本和意大利。公共债务占GDP的比重一直明显低于许多其他发达经济体。例如,法国和意大利的公共债务比率超过GDP的100%,而土耳其的这一比率却远低于这一门槛——近年来一般在30%至40%之间徘徊。这种审慎的债务管理措施显得尤为突出,尤其是在许多国家都在努力应对不断膨胀的赤字和不可持续的债务负担的全球环境下。

20世纪90年代,消费者通胀率年均接近100%,到90年代末,一张公交车票的价格超过100万里拉。2006年,土耳其里拉新钞重新发行,面值比旧钞少了六位数。2002年大选后,改革和宏观经济政策(例如紧缩的财政政策和紧缩的货币政策)成功地将消费者通胀率降至可控水平。然而,2010年代末一系列宽松的经济政策,例如央行政策利率的下调和银行信贷的快速扩张,再次引发了通胀压力,通胀率飙升至令人担忧的水平,到2023年将再次达到60%以上的峰值。

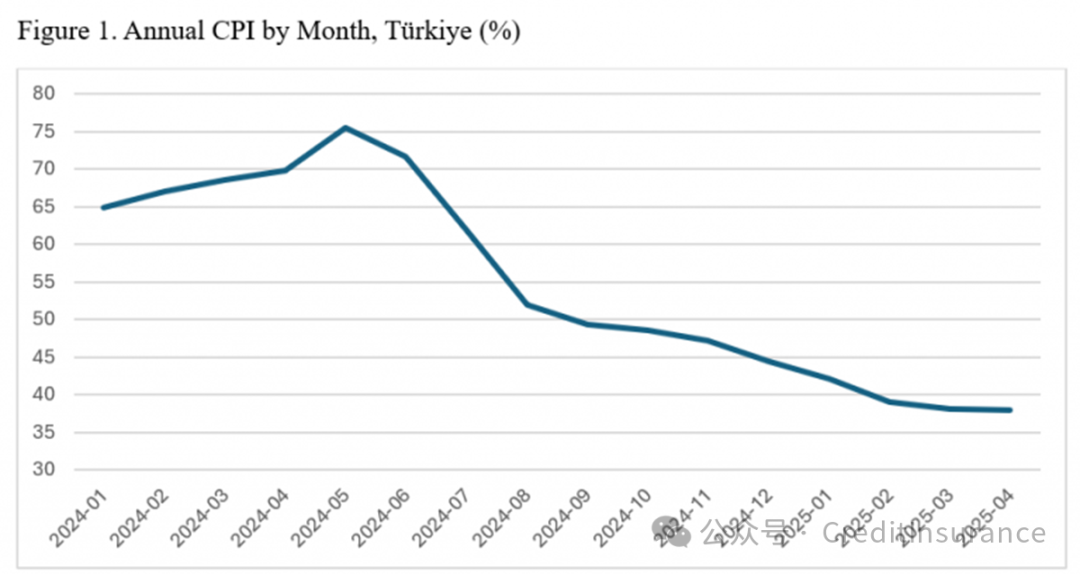

2023年总统大选后,土耳其政府和央行将重点转向控制通胀。他们的政策转变取得了一些初步成果,尽管成效不一:通胀率在2024年5月达到75.5%,到2023年底降至64%,到2025年4月进一步下降至38%。

财政部和央行将继续强调其对中期通货紧缩计划的承诺。目前的预测目标是,到2025年底,年通胀率达到41.5%,到2026年达到17.5%,最终到2027年达到8.5%。然而,国内挑战和全球不确定性继续威胁着这些目标的实现。

通货紧缩策略由土耳其央行和财政部共同管理。在激进的货币紧缩周期中,土耳其央行将政策利率从2023年底的7.5%,上调至2024年3月创纪录的47%。随着通胀出现缓解迹象,央行在接下来的12个月里谨慎地开始将利率下调至41%。然而,2025年3月的政治动荡导致土耳其里拉大幅波动,促使土耳其迅速扭转政策,于4月紧急将利率上调至44.5%。

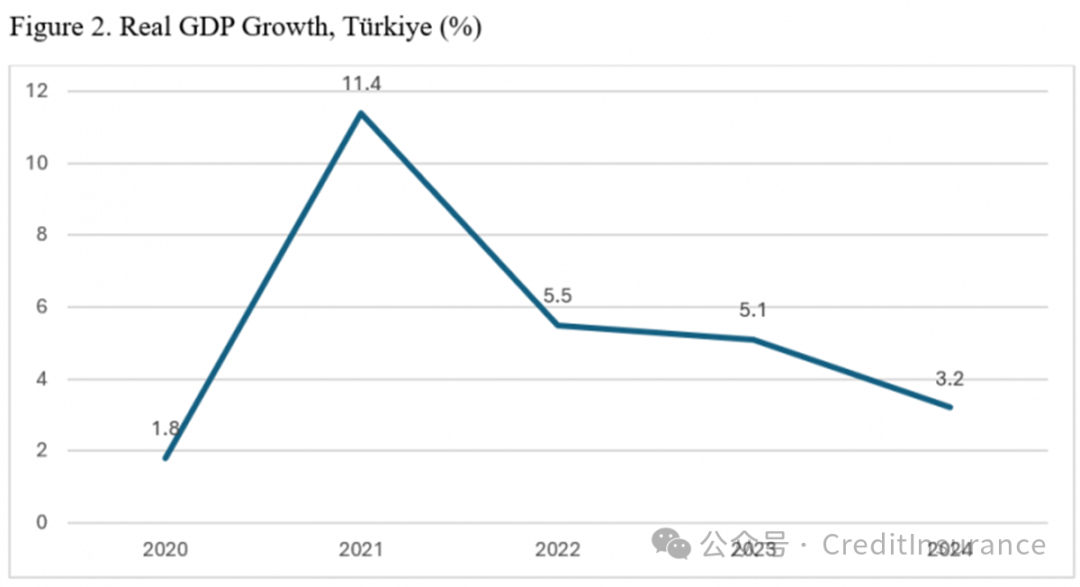

高利率虽然有助于抑制国内需求并减缓通胀,但也给土耳其企业带来了巨额成本。企业,尤其是工业和建筑业企业,抱怨融资成本飙升,抑制了新投资。其结果是经济增长放缓:GDP增速从2023年的5.1%放缓至2024年的3.2%,预计2025年的增长率将低于政府设定的4%的目标。

在外部方面,加息成功扭转了外资外流的局面。央行储备金从2023年年中降至980亿美元,到2025年2月反弹至1730亿美元,但到5月初又跌至1340亿美元。

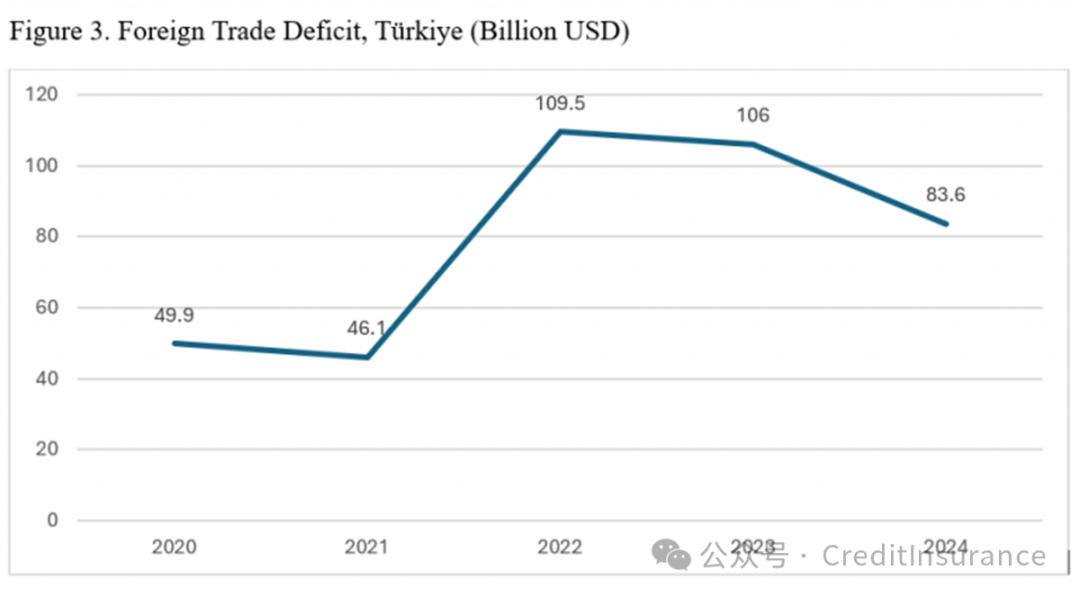

在高利率和资本流入的推动下,土耳其里拉走强,有助于降低进口价格并支持通货紧缩。然而,这也引发了出口商的不满,他们认为里拉的实际升值削弱了土耳其商品在海外的竞争力。尽管里拉实际升值,但经常账户赤字已大幅缩减——从2023年的400亿美元降至2024年的仅100亿美元。同期,对外贸易逆差占GDP的比重从8%下降至6.3%,这主要是由于进口需求疲软。

在财政方面,政府控制支出的努力面临结构性障碍。僵化的支出结构几乎没有留下任何实质性削减的空间,导致财政部转而专注于增加收入。措施包括提高罚款并对游艇等奢侈品征收新税。然而,许多公司认为这些措施过于严厉,尤其是在借贷成本高昂、国际竞争激烈的环境下。

总而言之,土耳其的通货紧缩计划依然步履维艰。尽管取得了一些进展,但通往持久价格稳定的道路上依然面临强劲阻力——无论是来自国内还是来自全球。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删