美国贸易战冲击下越南经济模式的脆弱性与挑战

美国贸易战冲击下越南经济模式的脆弱性与挑战。(原文标题:Vietnam: The country’s success story is threatened by the US trade war;分析师:Raphaël Cecchi)

越南经济凭借制造业和出口驱动实现高韧性增长,2001-2024 年 GDP 年均增速显著,外资涌入与 “中国 + 1” 战略推动其成为供应链重要节点,宏观经济基本面稳健,公共债务占 GDP 33%,经常账户盈余占 6%。

但美国贸易战对其构成多重威胁:

直接层面,美国对越南钢铁、太阳能产品加征高额关税,且打击规避关税的中国转口商品,越南对美出口占比 25% 以上,市场依赖度高;

间接层面,全球贸易疲软与中国经济放缓将冲击其开放型经济,IMF 预测 2026 年 GDP 增速或降至 4%。

越南在中美供应链中地位尴尬,近半进出口依赖中美,却因拒绝选边站面临美国施压。尽管越南推行 “竹子外交” 并寻求贸易伙伴多元化,但腐败、外汇储备不足及政治风险评级中等(4/7)的结构性问题仍存,其经济模式在中美地缘竞争中脆弱性凸显,未来增长前景因贸易政策不确定性而充满坎坷。

核心要点

-

越南经济的高韧性和高表现得益于制造业和出口。

-

宏观经济基本面看起来很强劲,但外汇储备略低于适足水平。

-

由于美国进口关税、对规避美国关税的中国商品的打击,以及美国要求切断与中国关系的压力,越南在供应链中的作用面临特别高的风险。

-

该国的经济模式以与美国和中国的关系为主,但在中美竞争中,该国的经济模式变得脆弱,需要贸易伙伴更加多样化。

-

面对极具挑战性的前景, Credendo的政治风险评级暂时保持不变。

制造业中心增强宏观经济基本面

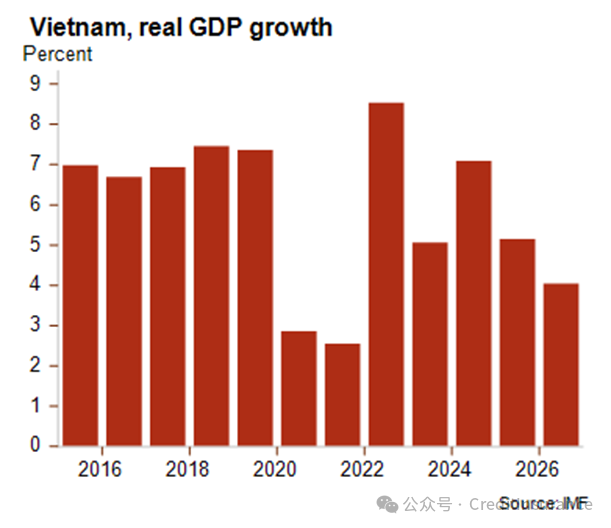

越南是亚洲经济表现最强劲的国家之一。其韧性凸显于2001年至2019年期间,GDP平均增长率达6.7%,未出现新冠疫情导致的衰退(2020年增长2.9%,2021年增长2.6%),且2022年至2024年期间持续保持强劲增长势头(增长6.9%)。在其成功的诸多因素中,制造业和出口是主要驱动力。多年来,越南一直是外国直接投资(FDI)的首选目的地,也是东南亚主要的制成品出口国——其产品范围日益广泛,例如服装、鞋类、电子产品、智能手机等——近年来,越南还受益于供应链的转变,尤其是希望规避美国对华贸易关税的企业所采取的“中国+1”战略。越南经济充满活力,投资者环境优惠,国内政府给予大力支持,劳动力技能娴熟,劳动力成本相对具有竞争力,尽管规模较小,但确实被视为中国之外的良好替代选择。因此,过去十年,三星、英特尔、苹果等众多跨国公司纷纷在越南设立工厂,来自中国内地和中国香港的投资也大幅增长,使中国成为越南最大的外国投资者。

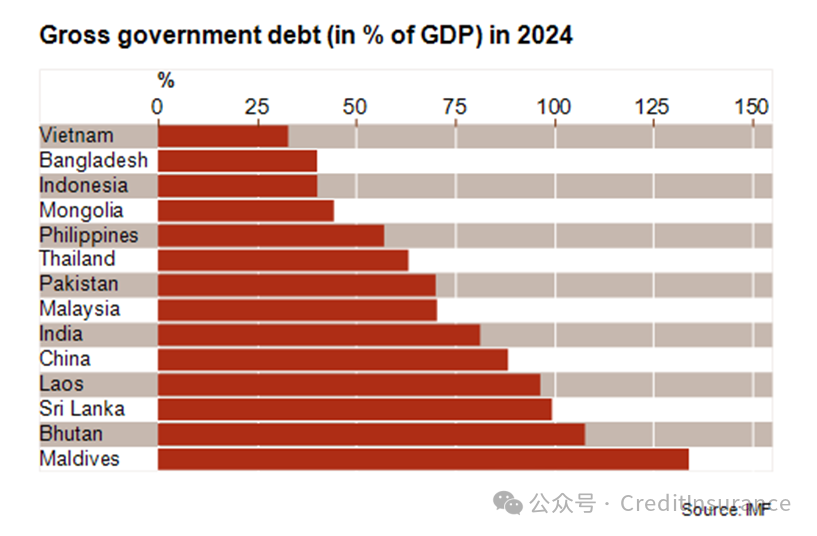

强劲的经济表现和严谨的政府政策逐步改善了宏观经济基本面。事实上,2024年,越南的公共财政状况可控,公共债务占GDP的33%,与亚洲其他国家相比处于健康水平,财政赤字占GDP的1.6%,通胀率控制在3%左右,国际收支状况良好,经常账户盈余(占GDP的6%)和大量外商直接投资流入支撑了这一状况。

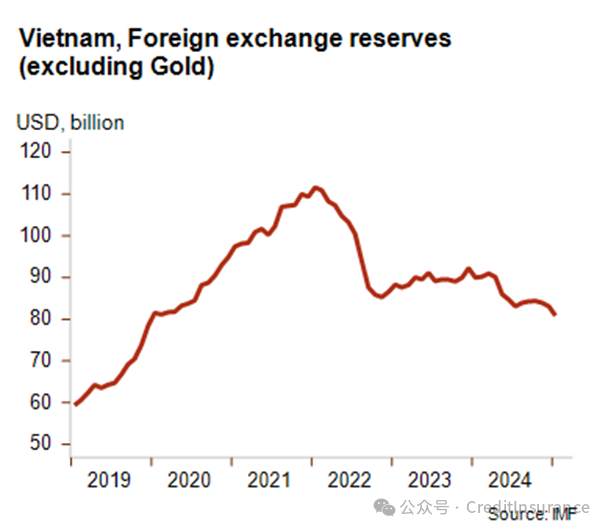

尽管如此,尽管外部账户稳健,但越南国家银行为限制越南盾贬值趋势而采取的干预措施,在一定程度上仍使外汇储备维持在足以支付三个月进口费用的水平以下,这就是为什么越南在短期政治风险评估中仍未达到最佳类别(2/7,前景负面),该评估用于评估该国的流动性。

MLT政治风险评级为4/7,为中等水平,主要得益于较低的外债和偿债能力、强劲的经济表现、依然较高的GDP增长潜力(考虑到储蓄率和投资率均超过GDP的30%)以及持续的国内政治稳定。越南的弱势方面,其治理指标中等,但腐败率较高,且极易遭受自然灾害。

越南:易受美国贸易战影响的经济模式

在动荡的全球贸易、经济和地缘政治环境中,越南经济成功的一些基础以及更普遍的经济模式都有可能动摇。美国突然提高进口关税,对与美国存在贸易逆差的国家造成重创,由此引发的贸易动荡必将直接或间接地损害越南的出口,进而影响其实际 GDP 增长。直接影响将来自美国进口关税,美国政府首先宣布对越南征收 46% 的天文数字般的关税,理由是美国与越南的贸易逆差是美国的第三大逆差。自 2018 年特朗普首次对中国实施贸易限制以来,越南无疑是最大的赢家,成为中国产品输往美国的热门目的地。鉴于美国市场对越南商品出口的重要性,即占越南商品出口总额的 25% 以上,在亚洲仅次于柬埔寨,因此,越南面临的经济威胁很大。尽管由于 5 月底美国暂停征收进口关税,双边贸易谈判目前看来紧迫性有所降低,但预计最终关税将有所降低,这要归功于旨在减少贸易不平衡的多项让步,包括增加购买美国商品(特别是农产品和液化天然气)和大幅削减进口美国商品的关税。此外,越南当局已承诺打击贸易规避行为,因为据报道,几家外国公司通过虚假原产地证书规避美国关税。无论如何,美国政府有意打击中国商品转运,这应该会让越南在特朗普第二任期内处于美国的监视之下,即使两国之间存在安全合作。然而,自 4 月初宣布提高关税以来,中国对越南出口(瞄准美国市场)的急剧增长凸显出,过去的做法可能会尽可能长时间地表现出韧性。

[注:5月28日,美国国际贸易法院裁定美国互惠关税非法,但该裁决因美国联邦法院上诉而被中止执行。该裁决将暂时抑制部分美国贸易战——美国已提高的某些行业的进口关税不受该裁决影响——并推迟对其他国家征收高额进口关税。]

因此,未来吸引外商直接投资和进口,旨在实现高附加值再出口的中国产品将变得更加困难,这将动摇越南的优势。美国提高进口关税的压力不仅限于某些国家,某些行业也成为目标。进一步的直接影响将冲击越南,尤其是美国对钢铁征收50%的进口关税,以及对太阳能电池板及其组件(涉嫌倾销)征收120%至813%的禁止性税率:这两个行业对越南至关重要。美国太阳能电池板市场实际上已关闭,以及美国普遍提高进口关税,意味着越南将不得不尽可能地将其出口转向其他市场。

除了直接影响外,全球贸易疲软、外国直接投资疲软以及中国经济放缓,也将间接损害越南高度开放的经济。2025年和2026年的前景将面临更多不确定性,全球经济放缓、美国高额贸易关税以及针对越南转口贸易的更严格限制,都可能对越南造成负面影响。去年4月,国际货币基金组织预测越南GDP增速将从2024年的7.1%降至今年的5.2%,到2026年还将进一步降至4%。

越南在中美供应链中的战略地位正受到威胁

在新的世界秩序下,面对中美竞争和地缘经济碎片化,越南作为制造业和装配中心在其两大贸易伙伴之间显得格格不入。越南近一半的出口销往美国和中国,而中国则供应越南一半的进口,包括大宗商品和电子元件等行业的投入品。此外,美国和中国都是越南主要直接投资的来源。越南在供应链中的作用日益增强,由于河内拒绝选边站队,贸易和经济政策选择可能变得越来越困难。特朗普可能会敦促越南以及亚洲其他国家减少与中国的经济联系。然而,这不太可能是一个让步,因为中越两国执政党关系密切,中国经济是地区增长引擎,而且中国在越南的大部分投资旨在将商品转口到美国。鉴于对中美投资的依赖程度不断提高,河内将努力坚持“竹子外交”,即在外交政策上保持中立,使双方都受益。与此同时,为了降低其对经济的高度依赖,一个解决方案可能是促进区域内贸易(东南亚地区已经发展成熟),以及与其他伙伴的双边贸易(首先在亚洲内部),同时最终减少对美国市场的依赖。此外,除了亚太区域全面经济伙伴关系协定(APEC)等众多现有自由贸易协定之外,越南积极寻求新的自由贸易协定的势头在未来几年肯定会持续下去。可以肯定的是,未来几年越南经济的风险水平看起来仍将坎坷不平。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删