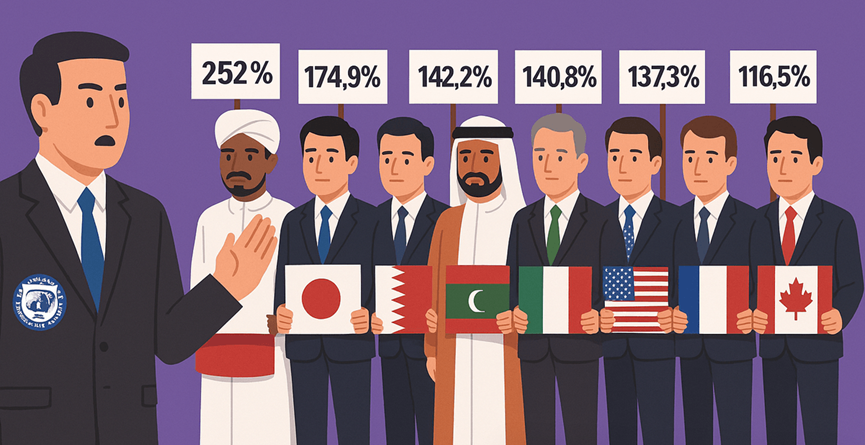

2025年债务占GDP比率最高的十大国家

国际货币基金组织(IMF)官员警告称,2025年债务占GDP比率最高的十大国家包括苏丹、日本、新加坡、希腊、巴林、马尔代夫、意大利、美国、法国和加拿大。

债务占GDP比率是评估一个国家财政可持续性和主权风险的最重要宏观经济指标之一。在金融危机、新冠疫情、地缘政治冲突和货币紧缩等接连冲击之下,全球债务水平飙升,这一指标引起了政策制定者、投资者和国际机构的高度关注。

本文基于国际货币基金组织(IMF,2025)的数据,对2025年债务占GDP比率最高的十大国家进行了批判性评估,并分析了这些数字背后的结构性和制度性因素。

债务占GDP比率排名前十的国家(2025年)

1. 苏丹 – 252.0%

苏丹以惊人的债务占GDP比率(超过250%)位居全球榜首。这主要是由于长期的国内冲突、宏观经济不稳定以及持续的外部拖欠。2011年南苏丹独立后,苏丹失去了其主要外汇来源——石油收入的很大一部分。此后,苏丹经济一直受到货币贬值、通胀压力以及与国际金融市场的隔绝的困扰,这限制了其获得优惠贷款的渠道。如果不进行债务重组和实质性的机构改革,苏丹的财政状况仍然难以为继。苏丹的大部分债务是外债和多边债务,这使得其对汇率波动和捐助方谈判高度敏感。

2. 日本——234.9%

日本的公共债务一直位居全球最高之列,目前占GDP的234.9%。然而,考虑到当时的具体情况,这一数字并不那么令人担忧。日本拥有极高的国内债务吸收能力,超过90%的债务由日本银行和养老基金等国内机构持有。该国经历了三十年的低增长、通货紧缩和人口老龄化,这迫使其增加社会支出,尤其是在医疗保健和养老金方面。政府的战略包括持续实施财政刺激计划,以抵消疲软的总需求,并以宽松的货币政策为基础。虽然总体债务比率较高,但日本强大的制度框架和低利率环境使其债务在中短期内具有可持续性。

3. 新加坡 – 174.9%

新加坡174.9%的债务与GDP比率可能看似令人担忧,但其结构与榜单上的其他国家不同。新加坡政府在一个独特的财政框架下举债:发行债券并非用于弥补预算缺口,而是通过其主权财富基金新加坡政府投资公司(GIC)和淡马锡控股进行投资。所有收益均经过冲销,不得用于经常性支出。因此,新加坡的高额总债务被更大规模的公共金融资产(包括外汇储备和投资回报)所抵消。该国保持着AAA信用评级,被认为是全球财政最审慎的国家之一。因此,债务与GDP比率只是一种技术指标,而非财政压力的指标。

4. 希腊 – 142.2%

希腊的高债务水平是2010年代初欧元区主权债务危机的遗留问题。尽管在国际货币基金组织和欧盟的救助计划下实施了部分债务减免和结构性改革,但公共债务仍然高达GDP的142.2%。低生产率增长、高失业率以及庞大的非正规部门限制了税基,导致债务削减缓慢。此外,作为欧元区成员国,希腊没有自己的货币政策工具,因此无法贬值货币或将债务货币化。尽管欧盟机构延长了债务期限并降低了利息负担,但该国仍然容易受到外部冲击和欧元区货币政策变化的影响。

5. 巴林 – 141.4%

巴林的债务负担很大程度上源于其对石油收入的依赖以及有限的财政多元化。油价下跌和社会支出增加导致预算赤字持续存在,政府不得不通过外部借款来弥补。巴林是一个海湾小国,油气储量与邻国相比较少,缺乏大型主权财富基金的缓冲。新冠疫情加剧了该国的财政脆弱性,导致其不得不在医疗和社会保障方面增加支出。尽管海湾合作委员会在2018年提供了100亿美元的一揽子援助,但巴林仍然面临流动性和偿付能力风险,尤其是在全球利率持续高企的情况下。

6. 马尔代夫 – 140.8%

马尔代夫积累了高额公共债务,主要源于旨在促进旅游业和互联互通的外部融资基础设施建设。过去十年,该国政府参与了多项大型项目,其中许多项目由中国和印度的双边贷款资助。尽管这些投资具有长期增长潜力,但该国经济基础狭窄且严重依赖旅游业,极易受到新冠疫情等冲击的影响。税基多元化的缺失,加上不断增加的外债偿还义务,给外汇储备带来压力,如果旅游收入下降,该国有可能陷入债务危机。

7. 意大利 – 137.3%

意大利的财政状况长期以来一直是欧盟关注的焦点。意大利的债务占GDP的比率高达137.3%,面临的挑战源于生产率低下、政治不稳定以及结构性公共支出过高。该国的经济增长持续低于欧盟平均水平,限制了其创造足够收入以削减债务的能力。虽然意大利的大部分债务由国内持有,但投资者信心会随着政治事件而波动。欧洲央行的干预措施,尤其是在新冠疫情期间,有助于稳定借贷成本,但意大利的长期财政轨迹仍然是欧元区系统性风险的来源。

8. 美国——122.5%

自全球金融危机以来,美国的公共债务急剧增加,在新冠疫情期间更是大幅上升,到2025年达到GDP的122.5%。包括刺激计划、减税和军费开支在内的扩张性财政政策共同推动了这一增长。尽管如此,美元仍然是世界储备货币,美国国债被广泛视为无风险资产。这为美国提供了非凡的借贷能力——这一概念通常被称为“过高的特权”(Eichengreen,2011)。然而,不断增长的赤字和债务上限的政治化对其财政信誉构成了长期风险。

9. 法国 – 116.3%

法国高昂的公共债务比率源于巨额且持续的财政赤字,而财政赤字的驱动力主要来自社会保障支出、公共部门工资和结构性失业。与其他欧洲国家一样,法国应对新冠疫情采取了扩张性财政措施,这显著增加了公共负债。此外,经济增长乏力以及公众对政府参与福利和经济活动的高预期,对紧缩政策或深度财政改革构成了政治制约。尽管法国是欧元区核心国家,拥有强大的机构,但在低增长环境下持续的债务积累可能会逐渐侵蚀财政空间。

10. 加拿大 – 112.5%

疫情爆发后,受慷慨的财政刺激措施、公共卫生支出和收入支持措施的推动,加拿大的债务与GDP之比急剧上升。然而,加拿大的宏观经济基本面依然强劲,税收遵从率相对较高,央行操作审慎,汇率灵活。相当一部分债务在国内持有,并以加元计价,这降低了外部脆弱性。然而,利率上升和家庭债务水平上升可能会与主权债务动态相互影响,需要在未来几年加大财政整顿力度。

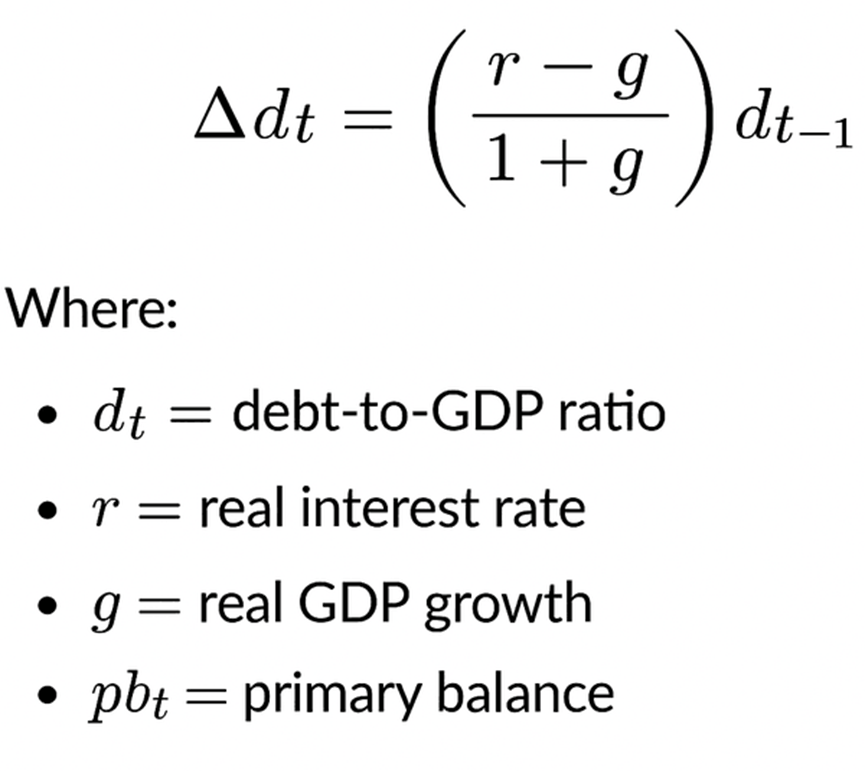

债务与GDP之比是如何计算的?

根据国际货币基金组织的框架,如果满足以下条件,债务轨迹是可持续的:

-

基本余额足以稳定或降低债务比率。

-

利息增长差额(i-g)保持为负。

-

未出现重大或有负债。

该方程式显示了债务与GDP之比的变化,变量包括实际利率、GDP增长率和基本余额,用于财政可持续性分析。

虽然总体债务与GDP之比很重要,但它们只是故事的一部分。全面评估需要了解债务结构、到期日特征、债权人构成和宏观财政框架。政策制定者必须优先考虑可持续增长、改善收入动员并保持财政纪律。

随着全球债务攀升至历史最高水平,债务透明度、健全的宏观经济管理和多边合作变得愈发紧迫。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删