贸易在中国经济中所占地位逐渐下降

作者:“我们的数据世界”(Our World in Data)

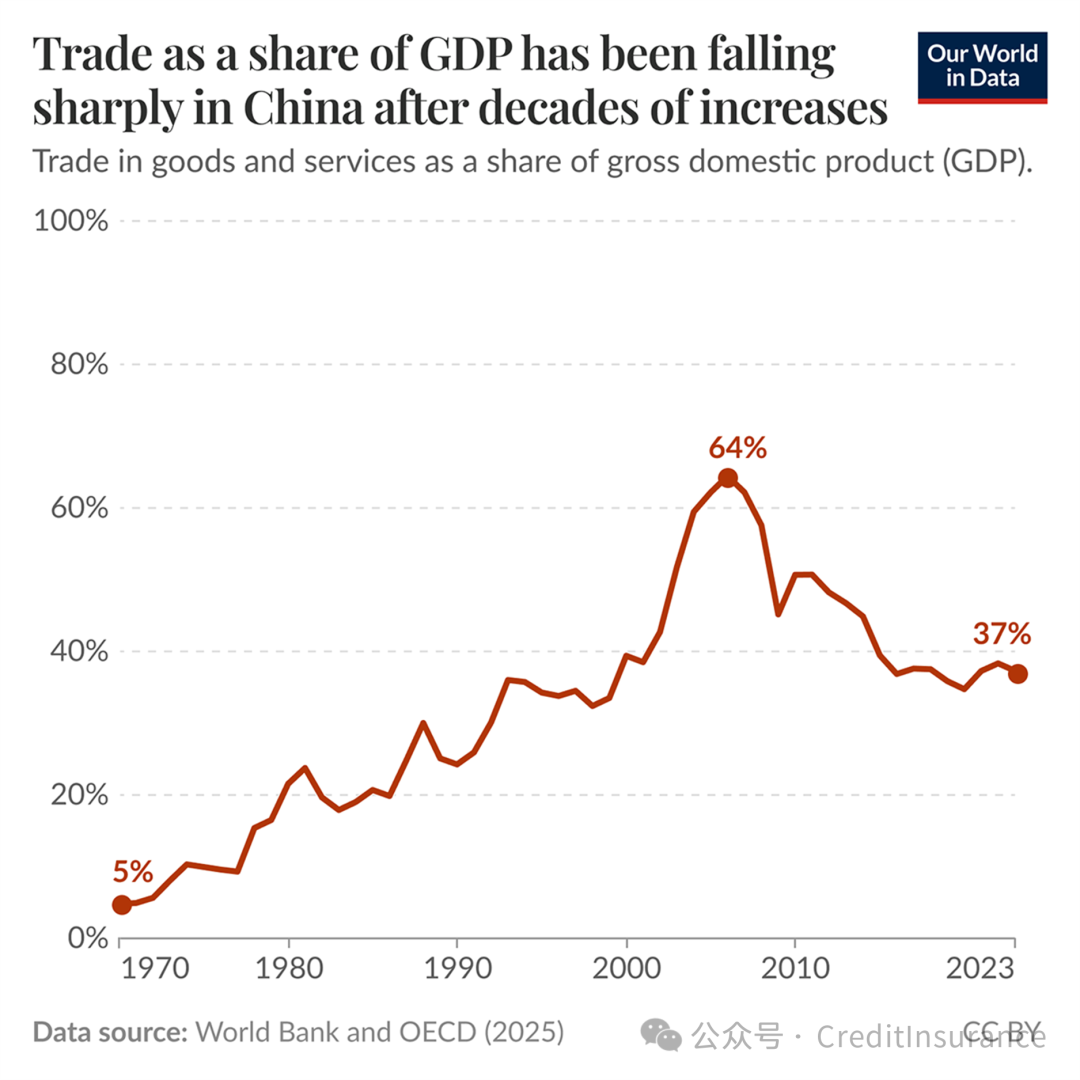

(线图显示,1970 年中国商品和服务贸易占 GDP 的比例为 5%,2006 年达到 64% 的峰值,到 2023 年降至 37%)

核心要点

•中国的贸易占 GDP 比例在 2006 年达到 64% 的峰值,到 2024 年降至 37.2%,为二十年来的最低水平。

•这一下降反映出中国国内经济增长快于对外贸易增长,消费和服务业引领了这一增长。

•这种转变代表着中国经济从出口导向型增长向更注重内需驱动的模式发生了根本性转变。

•2001 年中国加入世界贸易组织(WTO),极大地推动了工厂产出和出口,使贸易占比在 2006 年达到峰值。

外资大量涌入,跨国供应链集中在珠江三角洲和长江三角洲。当时,中国近三分之二的经济活动与跨境贸易相关。

正如 “我们的数据世界” 制作的上述图表所示,2006 年的峰值标志着中国融入全球价值链达到顶峰。在这一阶段,中国作为世界制造业中心,进口原材料和零部件进行组装再出口。

从 “世界工厂” 到消费驱动的巨头

以下表格展示了这一上升及随后下降的过程。

|

Year |

China - Trade as a % of GDP |

|

1960 |

6.3 |

|

1965 |

5.9 |

|

1970 |

4.8 |

|

1975 |

10.0 |

|

1980 |

21.6 |

|

1985 |

20.7 |

|

1990 |

24.3 |

|

1995 |

34.3 |

|

2000 |

39.4 |

|

2005 |

62.2 |

|

2010 |

50.7 |

|

2015 |

39.5 |

|

2020 |

34.8 |

|

2023 |

37.3 |

中国贸易占比下降的原因

自 2008 年全球金融危机以来,多种因素降低了中国的贸易强度:

•国内经济快速增长:服务业和家庭消费增速超过出口,降低了贸易在 GDP 中的权重。中国经济的绝对规模大幅增长,而贸易增长则较为温和。

•政策再平衡:近年来中国推出的 “双循环” 战略,明确鼓励企业在服务国际市场的同时兼顾国内市场,减少对出口的依赖。

•地缘政治摩擦:2018 年起的美国关税、技术限制以及全球范围内对供应链多元化的推动,减缓了出口势头,并促使贸易结构调整。

•工资上涨与产业升级:随着中国向价值链上游迈进,劳动力成本上升,部分劳动密集型产业转移到东南亚等成本更低的周边国家和地区。

•结构性经济转型:中国经济更加以服务和消费为导向,这些行业本身的贸易密集度低于制造业。

展望未来

中国的贸易占 GDP 比例从 2006 年 64% 的峰值下降,2016 年至 2024 年平均为 33%。即便在当前约 37% 的水平,贸易仍是中国经济的重要支柱 —— 高于美国(约 30%),但远低于德国(约 80%)等依赖贸易的经济体或小型出口导向型国家。

中国贸易开放的轨迹将取决于以下几个因素:

•国内市场发展和消费增长的成效

•全球需求模式和国际贸易关系

•中美经济关系的演变

•中国在高科技产业向价值链上游迈进的进展

•区域贸易一体化,特别是通过《区域全面经济伙伴关系协定》(RCEP)等倡议

这种转变反映了中国经济从发展中的制造业中心走向更平衡、内需旺盛的经济体,这是过去二十年来全球经济最显著的结构性变化之一。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删