关税给亚太企业带来局部风险

标普全球评级发布报告指出,美国关税相关政策及潜在应对措施存在高度不确定性,叠加地区地缘政治冲突,其对全球经济、供应链及信用环境的影响难以预测,报告不构成评级行动,核心聚焦美国关税给亚太企业带来的风险及行业差异。

报告核心观点明确:一是美国关税对 12% 亚太评级企业及基础设施发行方构成下行风险;二是宏观经济走弱的间接影响,比针对特定国家和行业的直接关税影响更显著;三是汽车行业面临最大直接关税冲击,化工、金属与采矿行业因本身受结构性与周期性压力,最易受间接影响。

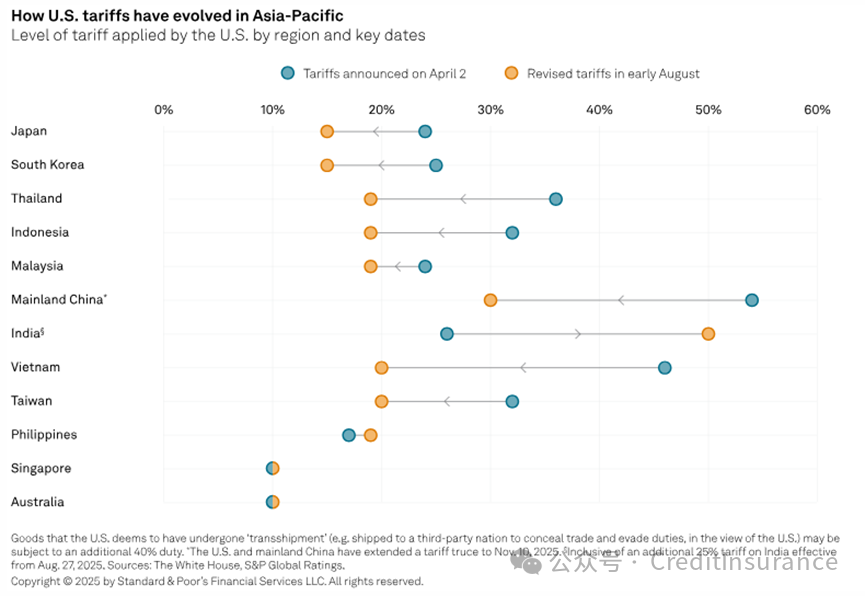

从关税政策动态看,美国对亚太关税待遇差异显著:日本、韩国通过谈判获相对温和关税,印度 2025 年 8 月 27 日起将面临更高关税,半导体、制药等关键行业关税决策待定,中美关税休战或于 11 月结束。当前,标普仅对亚太汽车行业采取过两次由美国关税驱动的评级行动,且 80% 亚太评级企业为投资级,具备应对短期关税冲击的财务灵活性。但关税间接影响普遍存在,包括全球或地区经济放缓、加剧中国产能过剩等结构性与周期性压力,还可能引发低价商品涌入亚太地区冲击钢铁、纺织等行业,同时亚太多国额外进口关税措施将加剧出口商风险,贸易流向与供应链重构本身也构成风险。

未来几个季度,关税对信用质量的冲击将更明显。约 12% 受重大关税影响的亚太评级发行方中,信用压力通过流动性风险、直接关税影响、间接关税影响、企业特定因素四个渠道传导。各行业受影响程度不同:汽车行业因对美出口规模大、关税推高成本,直接冲击最大,本田、吉利评级展望已被下调,现代起亚、塔塔汽车也面临风险,即便美日、美韩达成 15% 关税协议,车企仍需削减成本;科技行业政治化程度高,半导体关税政策不明,台积电、SK 海力士等或因在美投资获豁免,联想通过调整生产基地降低风险,瑞萨、铠侠则面临复杂影响,中国对美电子产品还需缴纳 20%“芬太尼关税”;金属与采矿行业受直接与间接双重压力,美国对钢铁铝征收 50% 关税,浦项控股、现代制铁、宝武钢铁、新日铁等评级受影响,印度通过征收 12% 进口钢铁关税抵消部分风险;化工行业对经济周期敏感,受关税间接影响大,台塑、LG 化学评级下调,中国化工企业还面临原料供应成本上升风险;消费品行业直接影响有限,但存在竞争加剧、成本上升等二阶影响。

目前美国关税对亚太评级企业影响相对温和,但未来影响将逐步显现,2025 年剩余时间亚太多市场和行业信用环境将承压,出口依赖且产能过剩行业压力更大,企业投资决策也将受关税不确定性挑战。

编者按

标普全球评级(S&P Global Ratings)认为,美国政府的政策实施(尤其是关税相关政策)及可能引发的应对措施存在高度不确定性,其对全球经济、供应链及信用环境的潜在影响同样难以预测。因此,我们的基准预测包含大量不确定性,而当前持续的地区地缘政治冲突进一步放大了这种不确定性。随着局势发展,我们将评估潜在变化对宏观经济及信用层面的重要性,并据此重新评估我们的指引。

本报告不构成评级行动。

核心要点

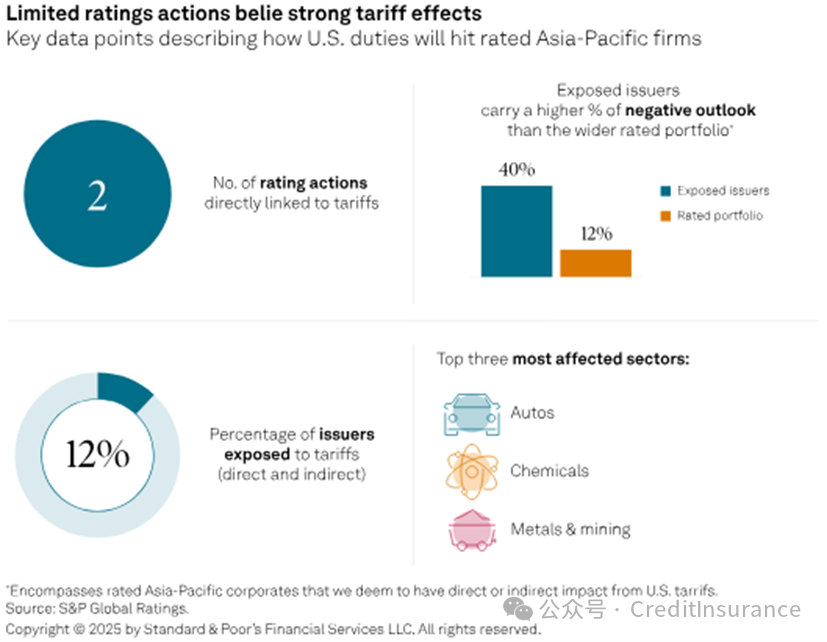

- 美国关税给我们认为会受到重大关税相关影响的12%亚太评级企业及基础设施发行方带来下行风险。

- 潜在宏观经济环境走弱的间接影响,比针对特定国家和行业征收关税的直接影响风险更大。

- 汽车行业面临的直接关税冲击最大;化工、金属与采矿行业则最易受间接影响,因为这些行业本就面临结构性与周期性压力。

美国对亚太地区的关税政策将持续动态变化,其影响在不同国家和行业间存在差异。这为债券持有人带来了不确定性,同时也带来了风险。

部分国家已通过谈判获得相对温和的关税待遇(如日本、韩国),而印度将从2025年8月27日起面临更高关税。半导体、制药等关键行业的重大关税决策也仍悬而未决。此外,中美关税休战可能于11月结束。

截至目前,在亚太地区,我们仅采取过两次主要由美国关税驱动的评级行动(均发生在汽车行业)。我们评级的亚太企业中,约80%为投资级企业,它们具备较强的财务灵活性,能够应对短期关税冲击。

然而,关税的间接(或二阶)影响可能普遍存在(见下表)。这类影响包括全球或地区经济放缓,还可能加剧现有周期性与结构性压力(如中国的产能过剩问题)。

另一个重大威胁是:为弥补失去美国市场的损失,低价商品可能突然涌入地区市场,这将对亚太地区的钢铁、纺织、服装及化工行业造成冲击。此外,该地区多个国家出台的额外进口关税及相关措施,将进一步加剧出口商(如钢铁企业)的风险。尽管美国对亚太各国的关税差异最近有所缩小,但我们认为贸易流向和供应链仍将持续重构,这本身就构成了一类风险。

未来几个季度,关税或加剧信用压力

2025年8月初,美国将对多个亚太国家的关税调整至低于同年4月2日宣布的所谓“对等”关税水平。但我们的分析显示,未来几个季度,关税对信用质量的冲击将更加明显。

约12%的亚太评级发行方面临重大关税相关影响(分析框架与测试方法详见附录)。在这一群体中,关税引发的信用压力通过以下四个渠道传导:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

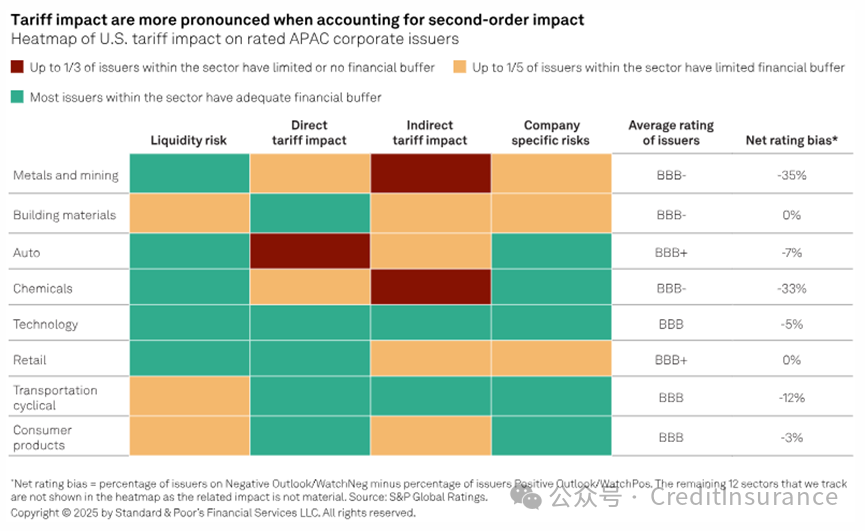

下方热图从上述四个传导渠道出发,剖析了八个受影响行业面临的关税冲击。

汽车行业:直接关税冲击最大

汽车行业面临的直接关税冲击最大,原因是该行业对美出口规模大,且关税导致成本上升。在我们追踪的20个行业中,评级汽车企业对美营收敞口的平均值处于较高水平。

金属与采矿、化工行业:最易受间接影响

金属与采矿、化工行业最易受间接影响。正如表格最后一列所示,这些行业的评级展望已呈净负面倾向,表明它们本就面临结构性与周期性压力。此外,评级钢铁企业对美出口营收的直接敞口并不大。

资本货物行业:暂未纳入热图

尽管部分资本货物发行方对美出口规模可观,但该行业未被纳入上述热图。原因在于,资本货物企业具备一定财务灵活性以应对关税影响——截至2025年7月31日,该行业评级展望的负面倾向仅为3%,处于较低水平。此外,我们认为,这些企业采取的应对措施(如转嫁价格、控制成本及保持财务纪律)将缓解关税冲击。

在面临重大关税相关影响的评级发行方中,38%为投机级发行方。其中,“BB级”发行方承担的关税风险比例过高:尽管“BB级”发行方仅占全部评级组合的14%,但在受影响发行方中占比达26%。投机级发行方对关税更敏感,与投资级发行方相比,它们的信用缓冲空间通常有限。具体而言,“BB级”受影响发行方主要集中在金属与采矿、汽车、科技及化工行业。

各行业具体影响分析

汽车行业

信用分析师:Claire Yuan

美国关税对亚太地区多家汽车制造商造成直接冲击。对于已在应对价格战或向电动汽车(EV)转型的企业而言,关税相关成本进一步加剧了它们的压力。

正如前文所述,我们在亚太地区仅采取过两次由直接关税驱动的评级行动,且均涉及汽车行业:

- 2025年5月,我们将本田汽车(Honda Motor Co. Ltd.)的评级展望下调至负面,原因是美国关税导致该公司利润率承压。本田约40%的汽车销量来自美国市场,其中40%的车辆产自加拿大或墨西哥。尽管符合《美墨加协定》(USMCA)的汽车零部件目前可豁免美国25%的进口关税,合格车辆也能获得部分关税减免,但中国市场的激烈竞争以及电动汽车领域的投资扩张,仍将使本田的财务空间保持紧张。此外,2026年7月《美墨加协定》重新谈判后,若关税豁免取消,本田还将面临新的风险。

- 2025年5月,我们同样将吉利(Geely)相关实体的评级展望下调至负面,原因是其旗下子公司沃尔沃汽车(Volvo Car AB,欧洲总部)对美出口敞口导致盈利能力承压。2024年,美国市场占沃尔沃汽车销量的16%。尽管美国已同意从2025年8月7日起,对欧盟制造商品征收15%的统一关税,但该政策需正式生效后,才能取代目前对欧盟输美汽车征收的27.5%关税。

韩国汽车制造商现代汽车(Hyundai Motor Co. Ltd.)和起亚汽车(Kia Corp.)同样对美市场高度敞口。2024年,该集团约四分之一的销量来自美国,其中60%通过从韩国和墨西哥进口实现。尽管集团在美国市场的强劲表现和稳健利润率为应对关税提供了缓冲,但它们的信用缓冲空间正不断缩小。

近期美国与日本、韩国达成的关税协议规定,对这两个国家输美汽车及零部件征收15%的关税。尽管这一税率低于此前的25%,但汽车制造商仍需采取额外成本削减措施,以应对利润率可能出现的下滑。我们认为,现阶段它们不愿将关税成本转嫁给美国消费者,担心引发市场反弹。

中美关税休战延长90天,也为市场提供了暂时缓解。但如果中国面临的关税大幅提高,可能会扰乱中国对美汽车零部件和原材料出口,进而增加全球汽车企业的成本。此外,中国可能采取的报复措施(如限制稀土出口),也可能扰乱全球供应链。

塔塔汽车(Tata Motors Ltd.)同样面临风险,其风险来自对英国捷豹路虎(Jaguar Land Rover Automotive PLC)的控股——捷豹路虎近三分之一的销量依赖美国市场。尽管《美英贸易协议》已将美国对英输美汽车的关税降至10%,但关税的潜在长期影响,叠加对美发货暂停带来的边际影响,仍将对捷豹路虎的利润率和自由现金流造成小幅拖累。不过,该公司较低的杠杆率为其抵御下行压力提供了保护。

科技行业

信用分析师: Cathy Lai、Ji Cheong、Hiroshi Nagashima

科技行业是政治化程度最高的行业之一,各国可能继续通过关税和贸易规则推动国内政策目标。

2025年4月,特朗普总统豁免了多款科技产品的关税,但同时表示将针对半导体行业出台新的特定行业关税。目前,这些关税的规模和具体细节尚未明确,但过往措施表明其影响可能较为显著,且可能很快落地。

截至目前,美国尚未对2025年4月宣布的关税清单中的智能手机、电脑及其他多款设备和零部件征税。但中国对美电子产品出口仍需缴纳所谓的“芬太尼关税”——这是美国为惩罚中国(美方称中国出口用于制造芬太尼的原料)而设立的20%关税。

芯片制造商的敞口有多大?

谈及关税对亚太地区的影响,话题总会不可避免地转向芯片制造。鉴于半导体在众多产品及人工智能(AI)领域的核心地位,美国、中国及其他国家均将其视为战略重点。

然而,针对芯片进出口的关税及贸易限制政策持续变化,导致亚太地区科技企业难以调整战略和规划生产。

对亚太地区大型芯片制造商而言,半导体关税可能带来一定积极影响。台积电(Taiwan Semiconductor Manufacturing Co. Ltd.,TSMC)、SK海力士(SK Hynix Inc.)和三星电子(Samsung Electronics Co. Ltd.)可能豁免于美国拟议的100%半导体关税,部分原因是它们在美国的投资——特朗普总统表示,在美国生产或计划在美国生产的芯片制造商将豁免新的芯片关税。

目前,企业需在美国进行多大规模或何种类型的投资才能获得关税豁免,相关细则尚不明确。但我们认为,上述芯片制造商在美国的现有投资,目前足以使其免受关税影响。

这些芯片制造商获得关税豁免,也降低了众多依赖其半导体的企业的风险,例如个人电脑及服务器制造商联想集团(Lenovo Group Ltd.)、台湾代工企业鸿海精密(Hon Hai Precision Industry Co. Ltd.)。鸿海为美国市场生产智能手机和人工智能服务器,这两类产品均依赖台积电的芯片。此外,特朗普总统近期表示将豁免苹果公司(Apple Inc.)免受主要关税影响,这也降低了鸿海iPhone供应链业务的不确定性。

联想约20%的营收来自美国市场,目前该公司通过东南亚和墨西哥的生产基地向美国发货,以降低关税风险。因此,半导体关税对联想的影响可能有限。但如果非半导体产品或零部件(联想使用或生产的)面临额外关税,或当前关税豁免政策发生变化,仍可能对其造成冲击。

日本芯片制造商瑞萨电子(Renesas Electronics Corp.)和铠侠(Kioxia Holdings Corp.)的情况更为复杂。瑞萨在美国设有工厂,而铠侠没有。但瑞萨的半导体用于汽车领域,铠侠的芯片则广泛应用于美国市场销售的智能手机和个人电脑。其中,瑞萨的主要客户是日本和欧洲汽车零部件制造商,铠侠的主要客户则是美国智能手机和个人电脑制造商。

若美国提高半导体关税,两家公司的盈利均可能受损,但具体影响将取决于关税提高的范围和方式。汽车、智能手机及个人电脑的供应链极为复杂,不确定性较高,这本身就是一个风险因素。

金属与采矿行业

信用分析师: Annie Ao、Anshuman Bharati、Makiko Yoshimura

关税将从直接和间接两方面对亚太金属企业造成压力。美国已对进口钢铁和铝征收50%的关税,我们认为评级韩国钢铁企业浦项制铁(Posco)和现代制铁(Hyundai Steel Co.)受影响尤为严重,两家公司应对关税压力的财务灵活性均较为有限。

2025年3月,我们将浦项控股(Posco Holdings)及其子公司浦项制铁(Posco)、浦项国际(Posco International Corp.)的评级展望从稳定下调至负面,部分原因是美国关税给该集团带来的风险。尽管该集团对美直接出口营收占比仅为个位数,但这些出口产品利润率更高,价值更大。此外,浦项控股还通过墨西哥等国家间接对美出口,存在一定间接敞口。

现代制铁正在美国建设一座投资额达58亿美元的钢铁厂,我们认为其部分(或主要)目的是规避美国关税。2025年5月,我们在确认该公司评级时指出,这项投资将进一步加大其本已紧张的信用指标压力。

中国对美直接钢铁出口量占其总产量的比例仅为个位数,但中国会将钢铁出口至越南、韩国等市场,这些钢铁常被转口至美国。而美国对所有进口钢铁和铝征收50%的统一关税,其设计初衷就包括覆盖这类转口贸易。

中国宝武钢铁集团(China Baowu Steel Group Corp. Ltd.)的钢铁出口量不大。其核心子公司宝山钢铁(Baoshan Iron & Steel Co. Ltd.)的出口敞口最大,2024年出口量约占其总产量的12%,其中超半数销往东南亚和东亚地区。

印度、越南、韩国等国家实施的保护主义措施,可能会影响中国钢铁企业的出口量。此外,中国钢铁企业还面临关税的二阶影响——国内经济增速放缓,越来越难以消化国内过剩的钢铁产能,这已是当前普遍存在的问题。

2025年6月,我们将宝武钢铁及其子公司的评级展望下调至负面,原因是国内市场低迷。2025年7月,我们下调了新日铁(Nippon Steel Corp.)的评级,原因是其以141亿美元收购了美国钢铁公司(U.S. Steel Corp.,该交易于6月完成)。尽管美国钢铁公司可从关税中获益,为新日铁贡献盈利,但考虑到日本市场需求持续疲软及亚太地区关税的间接影响,我们预计新日铁整体盈利复苏将较为缓慢。

政策措施可抵消部分关税溢出效应

印度钢铁行业是政策措施抵消美国关税影响的典型案例——这类政策不仅能降低风险,在某些情况下还能为部分企业创造积极效益。美国关税曾导致越南、中国等国的低价钢铁可能涌入印度市场(这些国家的钢铁生产商试图通过其他市场弥补失去美国市场的损失)。

对此,印度政府于2025年4月采取应对措施,对所有进口钢铁征收12%的关税。此后,印度国内钢铁价格上涨了约5%。

我们认为,美国关税对塔塔钢铁(Tata Steel Ltd.)的信用影响整体中性。塔塔钢铁主要聚焦印度市场,尽管其英国和欧洲子公司对美出口,但这类销售额在塔塔钢铁总营收中的占比仅为个位数。

化工行业

信用分析师: Raymond Hsu、Betty Huang

亚太化工企业对经济周期较为敏感,因此关税的间接影响对其至关重要。2025年7月,我们下调了台塑集团(Formosa Plastics Group)旗下四家公司的评级,原因是经济增速放缓(尤其是中国内地)及产能过剩加剧。

美国关税对中国内地经济增速的冲击尤为关键,因为中国内地是全球最大的化工产品消费市场,同时也是亚太化工企业的主要市场之一。

2025年3月,我们下调了韩国LG化学(LG Chem Ltd.)的评级,指出中国内地市场的供应过剩,以及美国关税可能导致产品需求下滑——这是我们今年在亚太化工行业采取的多项负面评级行动之一。

过去两年,受行业持续低迷影响,评级中国企业的财务灵活性不断下降。而在宏观经济挑战和行业供应过剩持续的背景下,这些企业恢复财务空间的前景愈发黯淡。

此外,美国是中国内地原料(包括丙烷和乙烷)的主要供应国之一。若中国内地对美国产品采取重大报复性关税措施,可能迫使中国内地企业寻找替代供应源,而这往往需要支付更高成本。我们预计,中国内地企业将继续推动原料供应国多元化。

消费品行业

信用分析师: Kei Ishikawa、Sandy Lim

美国关税对亚太消费品企业的直接影响相对有限,因为我们评级的该地区消费品企业对美市场敞口普遍不大。例如,中国家电企业美的集团(Midea Group Co.)的业绩更多受欧洲、中东和非洲地区(EMEA)及亚太地区的市场准入和需求影响。

此外,部分对美市场有敞口的企业(如日本烟草(Japan Tobacco Inc.)、味之素(Ajinomoto Co. Inc.))采用美国本土采购和生产模式,这种模式降低了关税影响。对于面临关税成本上升但定价能力较强的企业而言,它们可将额外成本转嫁给消费者。我们认为,三得利(Suntory Holdings Ltd.)在部分酒精饮料(如威士忌、龙舌兰酒)的销售中,就具备这样的定价能力。

美国关税的二阶影响则更为动态。以Snacking Investments Holdco Pty Ltd.(一家试图在澳大利亚本土市场之外扩张的零食企业)为例,随着其他生产商将产品从美国市场转移至其他地区,该公司可能面临更激烈的竞争。

关税的其他二阶影响还包括:经济放缓导致消费者需求下降,进而因可自由支配支出减少而给营收增长带来压力;同时,亚太部分市场(尤其是日本及太平洋地区)的原材料成本和人力成本上升,可能导致企业成本结构恶化,挤压利润率。这两方面因素的叠加,可能会影响企业的评级空间。

印度企业备战关税冲击

2025年8月27日起,美国对印度的关税将提高至50%。我们预计,额外关税对印度企业的影响将不均衡:资本品、化工、汽车、食品饮料出口商将面临最严峻的调整压力;制药和智能手机行业因获得豁免而暂时不受影响,但制药行业的不确定性仍存。

多数评级印度企业对美市场敞口极小,因此基本不受关税直接影响。关于塔塔汽车和塔塔钢铁受到的具体影响,详见上文对应行业分析。

关税影响将逐步显现

截至目前,美国关税对亚太评级企业的影响相对温和——正如前文所述,我们仅采取过两次与关税直接相关的评级行动。

但这可能低估了亚太企业的脆弱性,因为未来几个季度,关税的影响将逐步显现。2025年剩余时间里,亚太多个市场和行业的企业信用环境将面临下行压力。

出口依赖型行业(尤其是存在持续产能过剩的行业)将承受更大压力。此外,关税局势的动态变化和不确定性,也将使企业投资决策面临挑战。

附录:分析框架与测试方法

我们参考近期一份报告(详见《跨越资产类别,应对关税的信用影响》,2025年6月17日)中提出的框架,并结合亚太地区发行方的特定特征进行调整,评估了美国关税对亚太企业发行方的信用影响。具体步骤如下:

1. **识别对美营收敞口较大的发行方**:首先筛选出对美营收存在重大敞口的亚太发行方。

2. **开展敏感性测试**:通过敏感性测试,识别易受美国关税潜在影响的发行方。测试中采用的关税阈值,要么基于美国已宣布的关税政策,要么基于我们最新宏观经济报告中的关税假设。

3. **针对高敞口发行方的财务评估**:对于对美营收敞口较大的发行方,我们将其最新基准财务预测与相应的降级触发因素和阈值进行对比。若发行方已突破降级阈值,或运营状况接近降级阈值,则将其标记为“中等至高级”信用风险。

4. **针对其他发行方的缓冲测试**:对于其余发行方,我们开展敏感性测试(包括缓冲测试),评估息税折旧摊销前利润(EBITDA)可能出现的下滑对其降级触发因素和阈值的影响,并将这些发行方分为两类:

- 财务空间充足:EBITDA下滑超过15%仍不会触发降级阈值;

- 财务空间有限:仅能承受EBITDA下滑不足15%。

本报告中,“受影响发行方”指被标记为“中等至高级”信用风险的发行方,以及财务空间有限的发行方。

5. **确定风险驱动因素**:通过以下四个关税压力传导渠道,确定这些受影响发行方的主要和次要风险驱动因素:

- 流动性风险:金融市场波动加剧或投资者信心减弱,导致再融资压力上升或流动性风险增加;

- 直接关税影响:直接对美出口或通过中间商对美出口,导致贸易量下降或销货成本上升;

- 间接关税影响:宏观经济环境恶化、消费者信心下降等二阶影响;

- 企业特定因素:上述未涵盖的因素,包括潜在运营中断、为在美国设立生产基地而需通过举债进行的投资,或其他企业特有因素。

6. **行业层面汇总分析**:将发行方层面的分析结果按行业汇总,识别出脆弱性为“中等至高级”的行业,以及缓冲空间有限的行业(对应报告开头热图中的红色和橙色标记)。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删