外部和国内融资限制表明撒哈拉以南非洲的财政风险日益增加

Fitch网站2023年10月11日文章:外部和国内融资限制表明撒哈拉以南非洲的财政风险日益增加。

核心观点

我们预计,2023 年和 2024 年,撒哈拉以南非洲(SSA)各国政府将继续出现历史上最大的预算赤字。在该地区全球一体化程度较高的市场上,持续的全球债券抛售使本已很高的借贷成本进一步上升,而国内压力又加剧了其他地区的财政问题。

鉴于大多数非洲国家政府在 2024 年仍可能被国际市场拒之门外,我们预计巨额赤字将通过增加国内借贷来解决。这将挤占对私营部门的贷款,给宏观经济和银行业的稳定带来负面风险。

2024 年和 2025 年,巨大的财政压力可能会持续存在,欧元债券的到期偿付可能会使支出居高不下,尤其是在政府无法在全球市场上将这些债务展期的情况下。

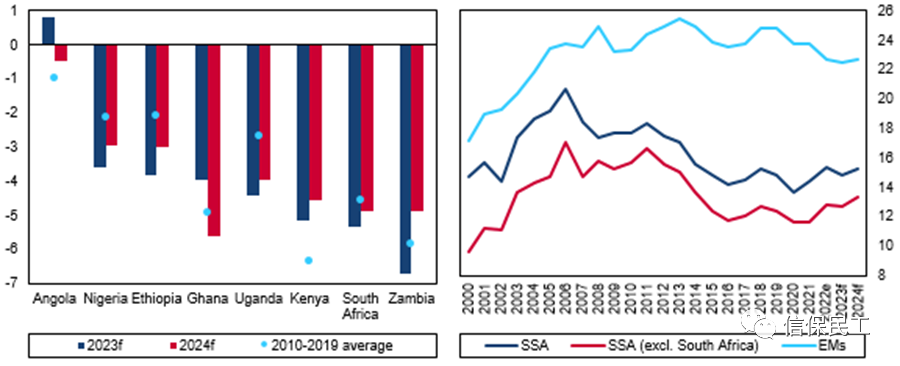

我们预计,在 2023 年和 2024 年,撒哈拉以南非洲(SSA)的许多最大经济体将继续出现历史上最大的预算赤字(见下图左)。COVID-19疫情和俄罗斯入侵乌克兰推高了支出,远远超出了大多数非洲国家通过税收所能调动的有限收入(见下图右)。偿债成本也持续上升,进一步增加了整个地区财政账户的压力。

撒哈拉以南非洲地区财政压力持续存在,以收入为导向的改进措施范围有限

选定的 SSA 市场 - 财政收支,占 GDP 的百分比(左侧);选定的市场 - GDP 加权平均收入,占 GDP 的百分比(右侧);选定的市场 - GDP 加权平均收入,占 GDP 的百分比(左侧);选定的市场 - GDP 加权平均收入,占 GDP 的百分比(右侧)。

e/f = BMI 估计/预测。资料来源:当地资料来源,BMI

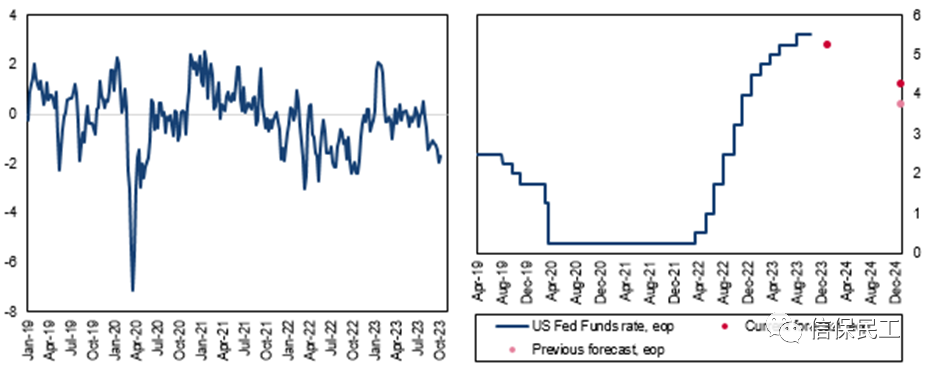

在债券市场压力推高国内外借贷成本之际,撒哈拉以南非洲国家的国内财政问题正在恶化。美国政治不确定性的增加以及最近以色列与哈马斯之间暴力冲突的升级,已将全球风险情绪推高至 2022 年的水平,从而推高了美元,并严重拖累了新兴市场资产(见下图左)。债券的中期前景也在恶化。美联储的鹰派言论和乐观的劳动力市场数据,增加了美国进一步加息的风险,并向我们暗示,美国决策者最终的宽松周期将比我们预期的启动得更晚,速度更慢。我们之前认为,到 2024 年底,美联储基金利率将降至 3.75%,而现在我们认为,到明年年底,美联储基金利率将降至 4.50%(见下图右侧)。

全球风险厌恶情绪卷土重来

全球 - 摩根大通新兴市场外汇风险偏好指数(左);美国 - 联邦基金利率,%(右)

注:BMI 预测。摩根大通新兴市场外汇风险偏好指数(JP Morgan EM FX Risk Appetite Index)低于 0 表示全球风险厌恶情绪。资料来源:彭博、摩根大通、Macrobond、BMI

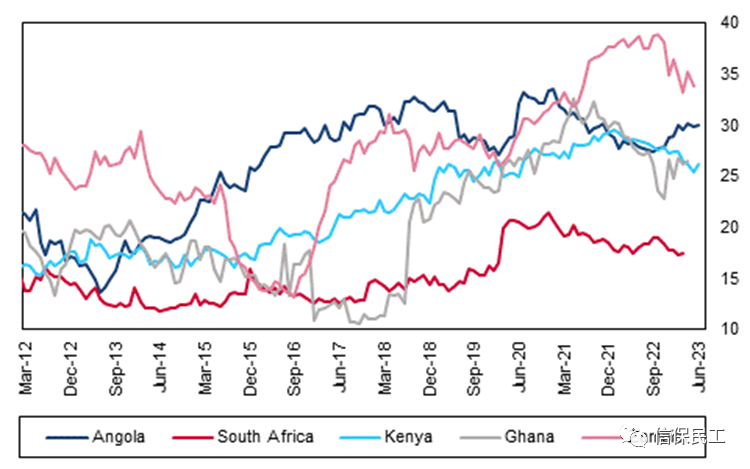

南非是该地区全球一体化程度最高的债券市场,它将最直接地感受到这些市场动向对撒南非洲国内债务市场的影响。在南非,10 年期政府债券收益率从 8 月 28 日的 10.5%跃升至 10 月 10 日的 11.2%(见下图左)。同期,南非与美国收益率之间的利差基本保持稳定(见下图右),这表明南非债券收益率的上升更多是全球市场动态而非国内因素的结果。我们注意到,即使在金融开放程度较低的经济体,如尼日利亚、肯尼亚和安哥拉,全球债券抛售也产生了影响,这些市场的 10 年期政府债券收益率自 8 月份以来有所上升。在其他大多数撒哈拉以南非洲经济体中,更严格的资本管制和外国对当地债券的有限所有权,意味着国内债券受全球情绪影响的程度较低。

飙升的收益率和稳定的利差表明,流动性更强的 SSA 资本市场将受到波及

美国和南非 - 10 年期政府债券收益率,% (LHS) 和利差,基点 (RHS)

来源:Macrobond、BMI

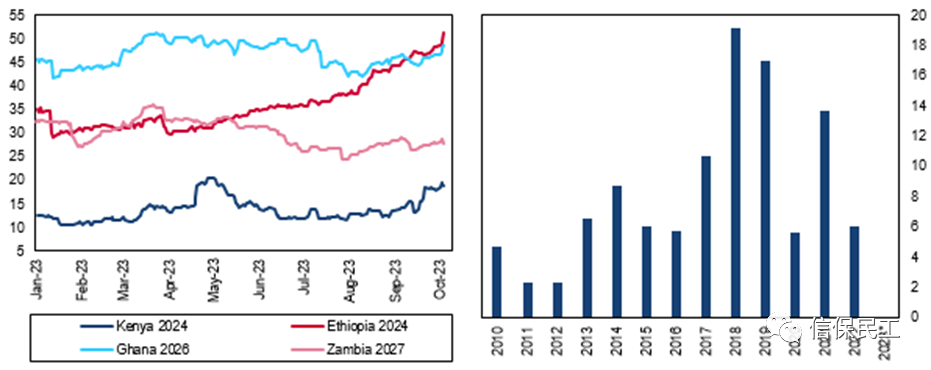

在其他地区,风险规避情绪升温和全球金融条件收紧,将导致大多数撒哈拉以南非洲经济体在 2023 年底和 2024 年继续被国际资本市场拒之门外。近几个月来,撒哈拉以南非洲大多数最大经济体发行的美元债务收益率急剧上升(见下图左)。事实上,虽然该地区的欧元债券发行量在 2018 年达到 191 亿美元的峰值,但在 2023 年迄今为止,还没有一个撒哈拉以南非洲国家政府发行过欧元债券(见下图右)。

大多数撒哈拉以南非洲国家政府无法获得全球资本

选定的 SSA 市场 - 欧元债券收益率,% (左侧标签);SSA - 欧元债券发行总额,10 亿美元 (右侧标签)

注:2023*为截至 10 月 10 日的正确数字。资料来源:彭博社、BMI

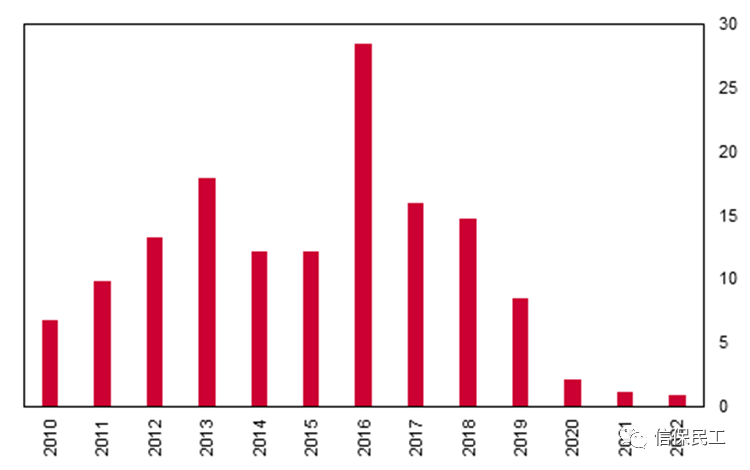

当然,具体国家的因素也在起作用。例如,赞比亚和加纳政府最近违约后,仍在与外部债权人谈判。政治风险的加剧也对一些市场产生了影响。在埃塞俄比亚,持续的国内冲突威胁仍是投资者的主要担忧,其 2024 年欧元债券的收益率最近突破了 50.0%(见上图左)。近年来,中国大陆的信贷已明显放缓,从2016年285亿美元的峰值(尽管这部分被对安哥拉的贷款夸大了)下降到2022年的10亿美元(见下图),反映出中国政府与撒哈拉以南非洲地区的经济接触发生了转变。

北京不再出手相救

SSA - 中国大陆对非洲贷款,十亿美元

资料来源:中国对非洲贷款数据库(波士顿大学),BMI

鉴于这些态势,我们预计撒哈拉以南非洲国家政府将更加依赖国内借贷,这是我们去年提出的观点。虽然我们早就认为这种转变是可能的,但现在看来这种转变的速度比我们预期的要快。反过来,更加依赖成本高昂的国内借贷,将给私人投资和宏观经济稳定带来挑战。2022 年,在整个撒哈拉以南非洲地区,商业银行持有的债券(几乎全部为政府债券)占其总资产的 16.8%,略高于新兴市场 16.0% 的平均水平。然而,在几个较大的撒哈拉以南非洲市场,这一比例要高得多,而且近年来一直呈上升趋势(见下图)。较高的债券资产比率会导致私营部门信贷被 "挤出",从而抑制提高生产力的投资。此外,由于政府债券使贷款人的资产负债表趋于饱和,银行业的投资组合变得更加缺乏多样性,面临的财政风险也更大。

政府被迫发行内债,债券资产比率可能继续升高

选定的 SSA 市场 - 债券,占商业银行资产的百分比

资料来源:当地资料来源、BMI

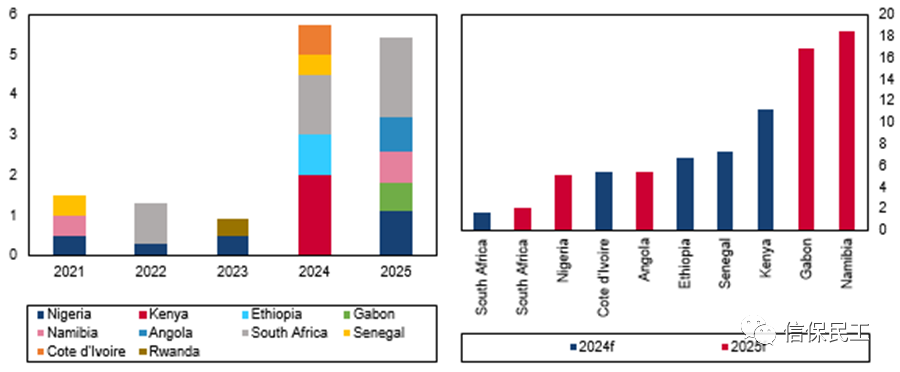

财政压力将持续到 2024 年和 2025 年

虽然我们预计大多数撒哈拉以南非洲市场的财政赤字,将在 2024 年和 2025 年有所收窄,但从历史标准来看,赤字仍将继续扩大(见上图)。此外,2024 年和 2025 年,撒哈拉以南非洲各国政府将面临欧元债券到期偿付的压力(见下图左)。事实上,在一些市场,特别是加蓬和纳米比亚,我们预计到期偿付额将超过政府收入的 10%,而肯尼亚和埃塞俄比亚等被国际货币基金组织视为债务困扰高风险国家,其即将到来的偿付额也很高。

到期欧洲债券凸显近期财政挑战

SSA - 到期的欧洲债券,10 亿美元(左表线)和到期支付额,占预测收入的百分比(右表线)

注:f = BMI 预测。由于主权违约,加纳和赞比亚不包括在内。资料来源:彭博社、当地资料来源、BMI

虽然各国政府历来都会通过发行新的欧元债券来偿还即将到期的债务,但令人望而却步的高收益率将使这一选择失去吸引力(或可行性)。发行新的美元债务来偿还 2025 年到期的债券将在中期内锁定较高的利率。一些国家的政府可能会试图通过在国内市场借款来偿还美元债务,但这将给外汇市场带来巨大压力,并引发今年在东非出现的那种美元流动性问题。

我们预计,国际货币基金组织(IMF)的支持将带来一些缓解。事实上,截至 2023 年 10 月,在撒哈拉以南非洲的 49 个市场中,有 24 个与国际货币基金组织达成了扩展信贷机制(ECF)安排。然而,ECF 的支付只是补救性的,对解决未来几年撒哈拉以南非洲市场面临的结构性财政挑战作用不大。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删