越南经济预期表现不佳

Fitch网站2023年10月5日文章:越南经济预期表现不佳。

核心观点

我们预计,越南经济在未来几个季度仍将非常疲软,并预测 2023 年的增长率为 4.7%,2024 年为 5.5%。

以出口为导向的工业部门仍然面临许多不利因素,虽然我们之前认为中国内地的经济复苏会带来一些缓解,但事实并非如此。

在国内,房地产行业的疲软仍将是一个重要的拖累因素,尤其是银行现已开始感受到这一影响。

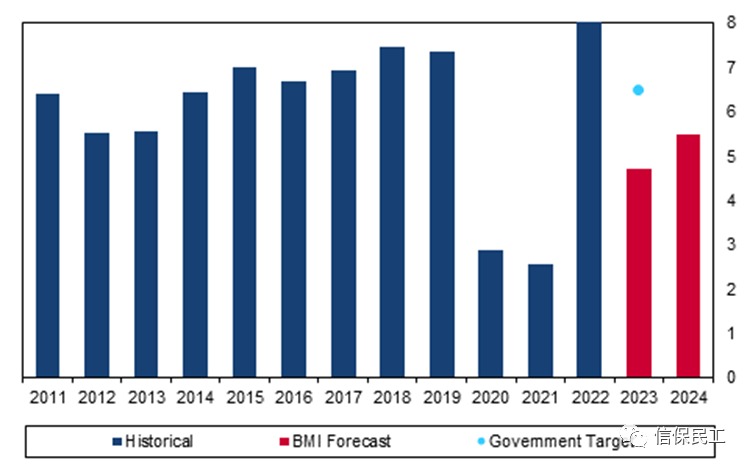

我们最近将越南的实际国内生产总值(GDP)增长预测,下调至2023年的4.7%和2024年的5.5%(之前分别为5.0%和6.0%)。与潜在增长率相比,这两个数字非常微弱:越南的经济增长率通常远远超过 6.0%,2014-2019 年期间的平均增长率为 7.0%。我们的预测还意味着,政府 2023 年 6.5% 的目标将大幅落空(见下图)。

旷日持久的恢复

越南 - 实际 GDP,%

来源:Macrobond、BMI

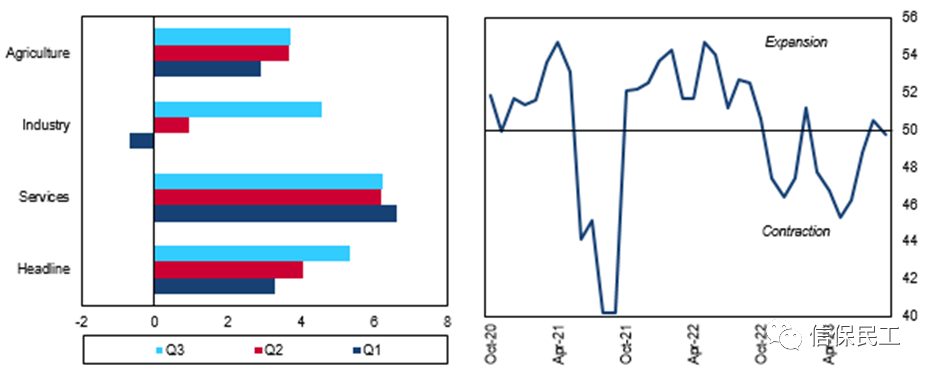

最新的 GDP 数据描绘了一幅不温不火的经济图景。同比增长率从 2023 年第二季度的 4.1%回升至第三季度的 5.3%。但这完全是由工业增长从 1.0% 反弹到 5.2% 所驱动的。相比之下,农业增长停滞在 3.7%,而服务业则连续两个季度增长 6.2%(见下图左)。此外,其他迹象表明,第三季度末的工业活动实际上有所减弱。例如,制造业采购经理人指数(PMI)从 8 月份的 50.5 滑落至 9 月份的 49.7,使其重新跌破了区分扩张与收缩的 50 分界线(见下图右)。

行业反弹掩盖了潜在的薄弱环节

越南 - 按行业划分的实际 GDP 增长率(%)(LHC)和制造业采购经理指数(RHC)

来源:Macrobond、BMI

越南以出口为导向的工业部门仍然面临诸多不利因素。在利率居高不下的背景下,未来几个季度全球需求仍将疲软。美国经济的健康状况对越南尤为重要,因为它通常占越南货物出口总额的 30%。这是越南所有贸易伙伴中占比最大的国家。我们预测美国将在 2024 年中期进入衰退。如果我们的预测是正确的,那么美国的需求疲软将一如既往地严重拖累越南的出口(见下图)。

外部不利因素显著

越南 - 商品出口增长及贸易伙伴贡献百分点

来源:Macrobond、BMI

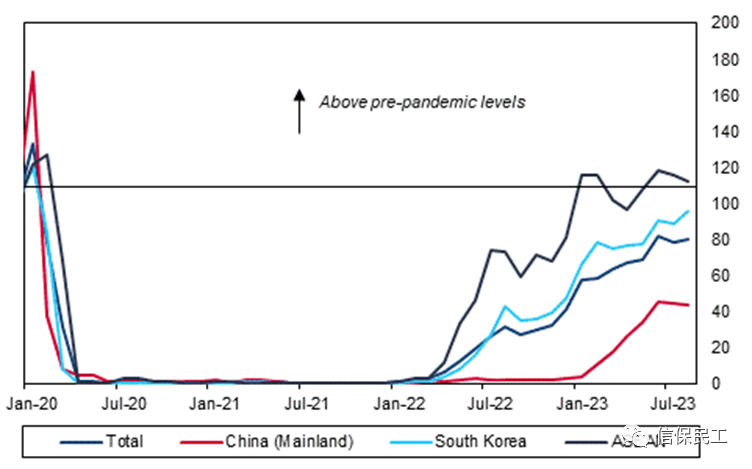

此外,虽然我们之前认为中国大陆的复苏会带来一些缓解,但情况并非如此。上图显示,中国对(越南)出口的贡献很小,而且已经开始减弱。与此同时,来自中国的旅游人数仍停留在 2019 年水平的 45.0% 左右(见下图)。展望未来,我们认为越南从中国获得的支持将是有限的,因为来自中国的需求仍将受到其疲软的房地产行业的严重制约。

旅游业艰难复苏

越南 - 到达游客人数,占 2019 年水平的百分比

来源:Macrobond、BMI

越南房地产行业也面临着一系列挑战,我们认为这些挑战将在未来一年阻碍越南国内经济的发展。回顾去年,信贷条件的急剧收紧和政府的反腐运动,导致越南房地产行业出现严重的资金紧张。今年早些时候,几家大型开发商无法支付债券,这使情况达到了顶峰。世邦魏理仕(CBRE)的现有数据表明,房地产活动也明显减弱。在胡志明市,2023 年上半年仅有 15 个新推出的土地房地产项目,大大低于通常情况下每年这个时候的水平(约 150-600 个单位)。也许更引人注目的是,公寓价格在第二季度环比下降了 4.8%,这是 2018 年以来的首次下降。

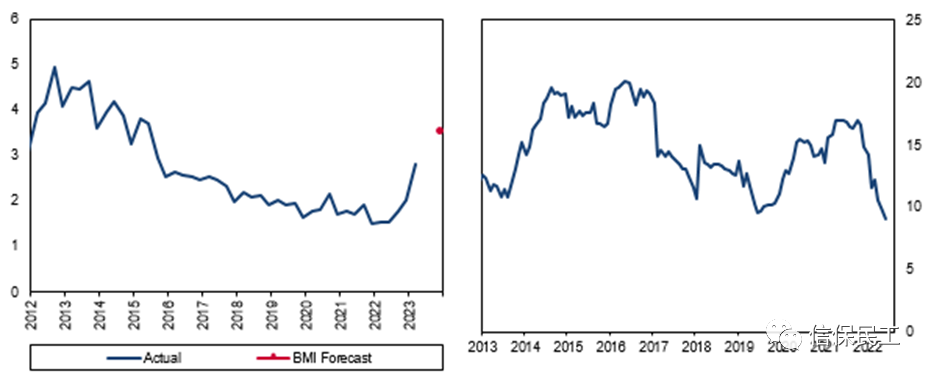

银行业疲软

越南 - 不良贷款率(LHC)与信贷增长(RHC)

来源:Macrobond、BMI

银行业也开始受到影响。银行有相当大的房地产风险敞口:2022 年,房地产行业贷款约占贷款总额的五分之一。因此,不良贷款率从 2022 年大部分时间的 1.5%急剧上升到 2023 年初的 2.8%,也就不足为奇了。贷款增速也明显放缓,从去年最高时的 17.0% 降至 5 月份的 9.1%(见上图)。我们认为,鉴于房地产市场的不确定性可能还将持续一段时间,银行在未来几个季度的贷款决策中将继续规避风险。这将对越南的高杠杆率经济造成压力--私营部门信贷与GDP的比率为126%,远高于处于类似发展阶段的大多数其他经济体。

越南经济增长前景

| 2022 | 2023f | 2024f | 备注 | |

| 实际GDP增长,% | 8 | 4.7 | 5.5 | 我们最近将越南的实际GDP增长预期下调至2023年的4.7%和2024年的5.5% |

| 私人消费,pp贡献 | 4.4 | 3.4 | 4 | 出口和投资疲软将导致家庭收入和消费下降。 |

| 政府消费,pp贡献 | 0.3 | 0.5 | 0.4 | 政府将保持政策对经济的支持。 |

| 固定资本形成,pp贡献 | 2.1 | 1.6 | 1.6 | 随着银行业走弱,投资仍将受限。 |

| 净出口,pp贡献 | 2.7 | -0.7 | -0.4 | 全球需求疲软仍将拖累今明两年的出口。 |

f=BMI预测。资料来源:Macrobond,BMI

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删