中欧班列回程运费估价及申报小贴士

为深入贯彻习近平总书记关于共建“一带一路”倡议系列重要讲话精神,更好服务“一带一路”建设,积极落实“持续优化口岸营商环境、助企纾困降成本”的要求,海关总署在全国海关范围内全面推广“中欧班列回程运输货物境内段运费扣减”举措。海关在对进口货物计征税款时,对符合扣减情况的境内段铁路运输及其相关费用不计入进口货物完税价格,从而帮助企业进一步降低通关成本。下面小编带你详细了解一下相关内容吧。

提问

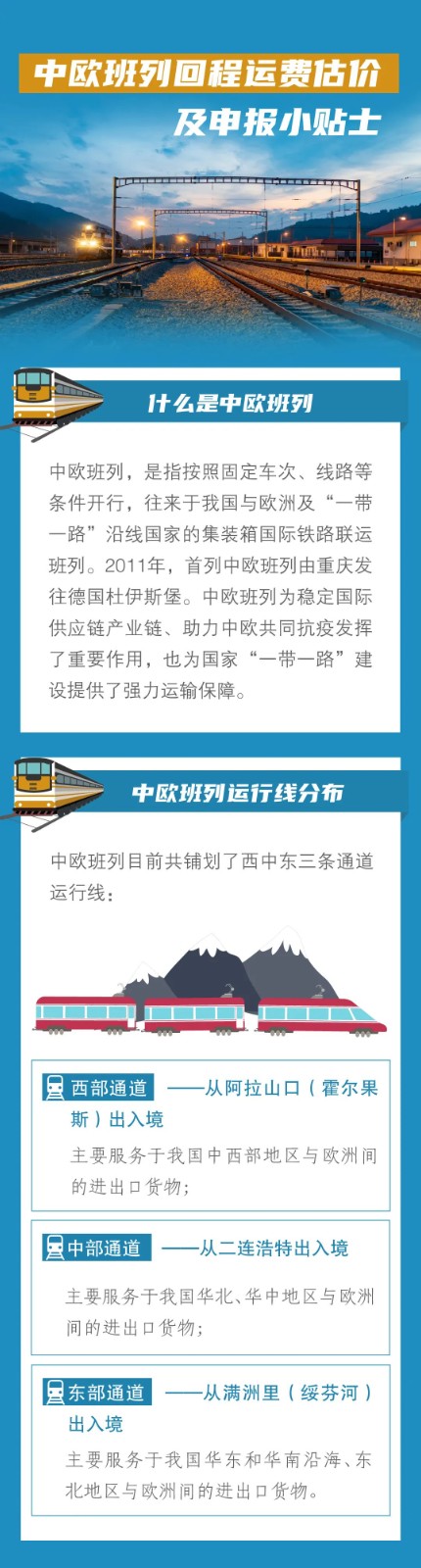

请问什么是中欧班列?

答:中欧班列是指由中国铁路总公司组织,按照固定车次、线路、班期和全程运行时刻开行,运行于中国与欧洲以及“一带一路”共建国家间的集装箱等铁路国际联运列车。

提问

如果通过中欧班列运输进口货物,有什么惠企举措吗?

答:海关总署在全国海关范围内全面推广“中欧班列回程运输货物境内段运费扣减”举措。海关在对进口货物计征税款时,对符合扣减情况的境内段铁路运输及其相关费用不计入进口货物完税价格,从而帮助企业进一步降低通关成本。

提问

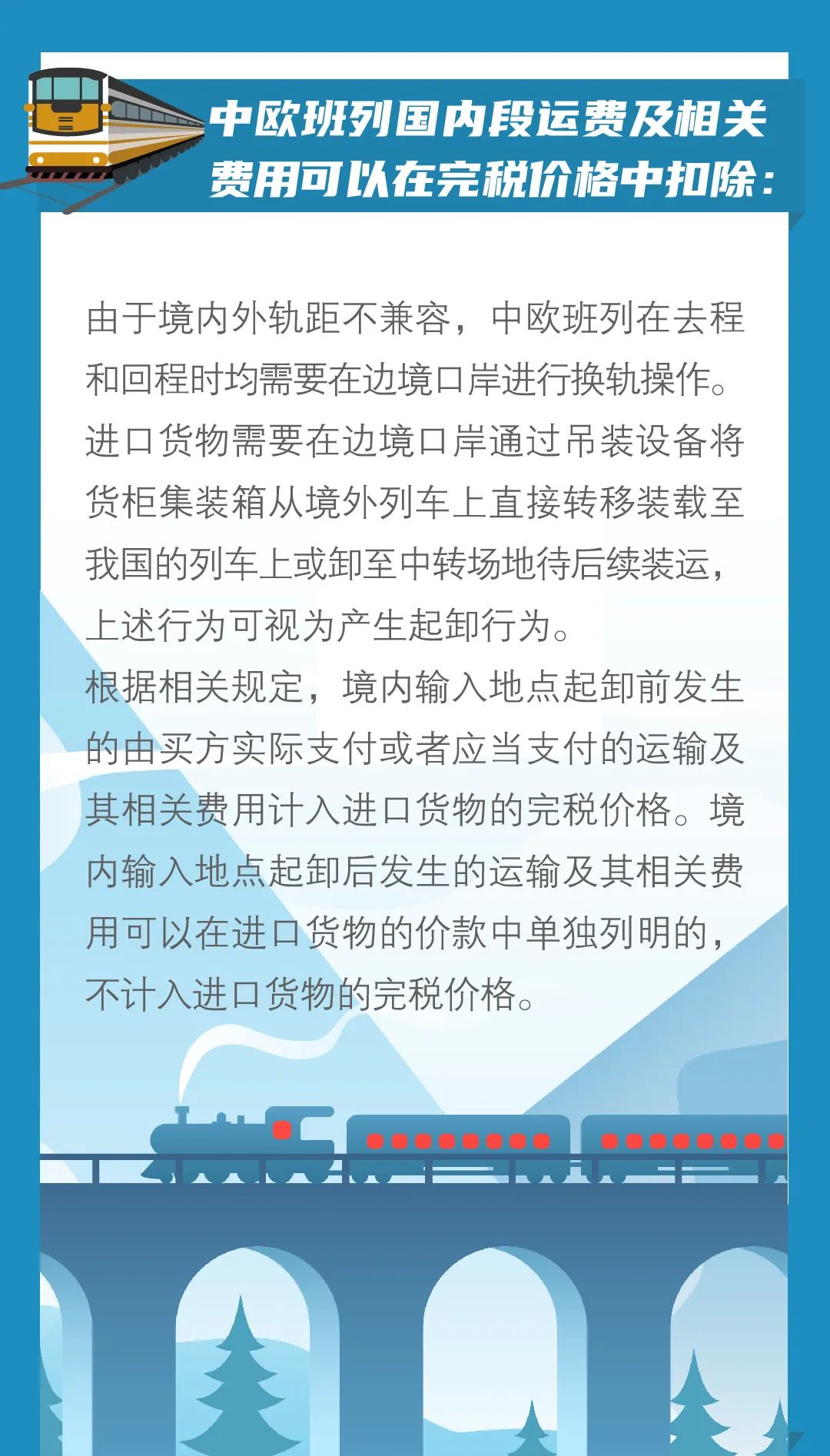

请问什么是“境内段铁路运输及其相关费用”呢?

答:“境内段铁路运输及其相关费用”指中欧班列回程运输进口货物运抵中华人民共和国境内输入地点起卸后通过铁路方式继续运输发生的运输及其相关费用。

提问

具体有什么认定标准吗?

答:运抵中华人民共和国境内输入地点起卸后认定条件:

(一)境内输入地点,是指在承运进口货物的国际运输工具进入我国关境后,进口货物首次离开该运输工具的地点;

(二)起卸在当前中欧班列回程运输中的主要表现形式为境内换轨行为。

提问

企业在什么情况下可以适用扣减运费的政策呢?

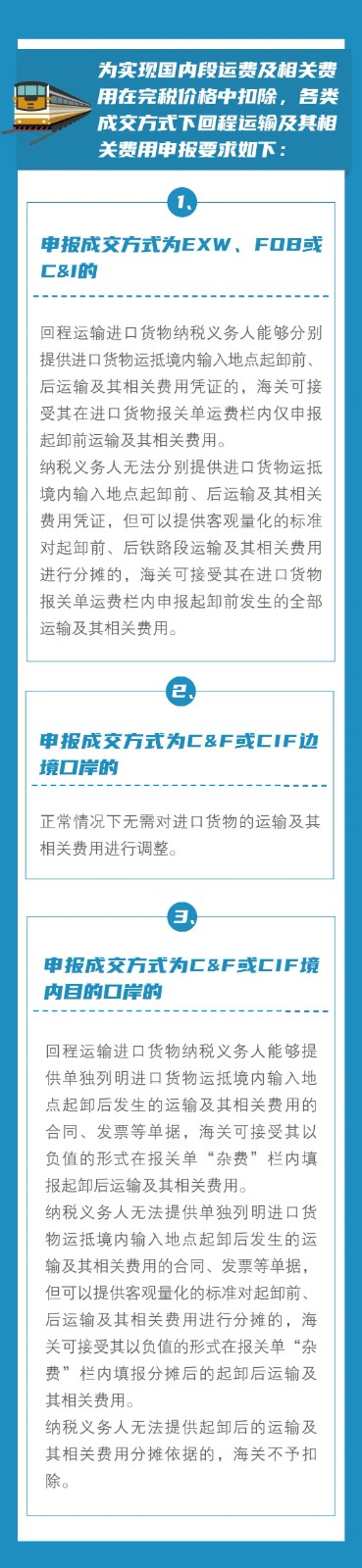

答:境内段铁路运输及其相关费用已单独列明或者纳税义务人能按照客观量化标准进行分摊并提供依据的,不计入完税价格。上述情况为或者关系,满足其中一个即可享受运费扣减的政策。

提问

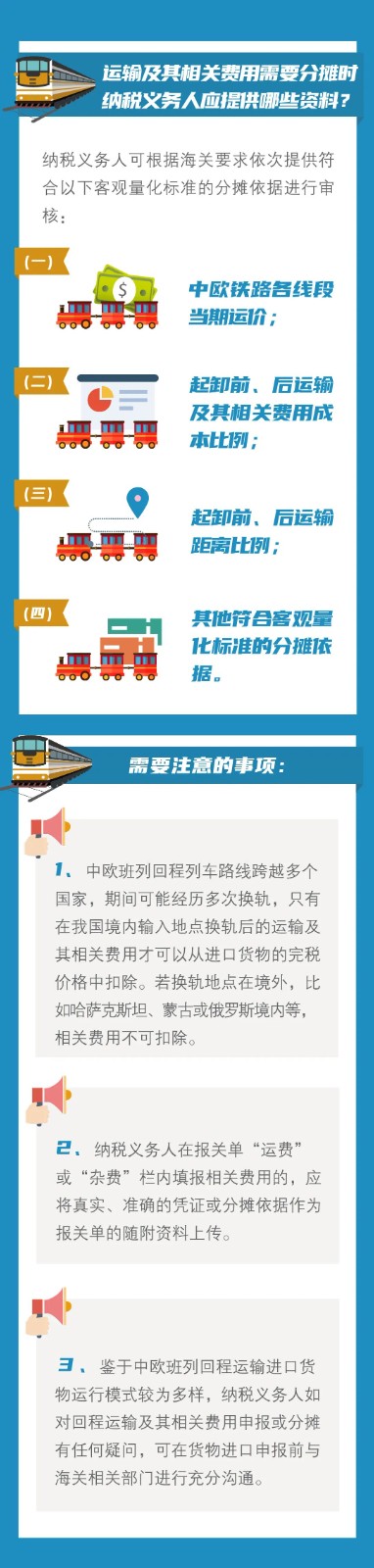

企业需要提供哪些材料呢?

答:1.对于境内段铁路运输及其相关费用已单独列明的情形,纳税义务人应提交具体列明运费明细的运费发票等单证资料。

2.对于无法单独列明的,纳税义务人应提交客观可量化的扣减标准及依据资料,如:

(一)中欧铁路各线段当期运价;

(二)起卸前、后运输及相关费用成本比例;

(三)起卸前、后运输距离比例;

(注:提供起卸前后运输及相关成本比例、运输距离比例的情形,需同时提供全程运输及其相关费用的发票等单证资料。)

(四)其他符合客观量化标准的分摊依据。

温馨提示:如果纳税义务人无法提供上述资料的,或者提供的资料缺乏客观量化数据的,海关不予扣减境内段铁路运输及其相关费用。

提问

在具体操作上,企业需要怎么填报报关单呢?

答:1.进口货物申报价格未含运输及其相关费用(如成交方式为FOB、EXW等)且符合扣减情形的,海关可接受纳税义务人在进口货物报关单“运费”栏内仅填报运抵境内输入地点起卸前的运输及其相关费用。对于“运费”栏内填报全程运输及其相关费用的,海关可接受纳税义务人以负值的形式在报关单“杂费”栏内填报已包含在申报运费中的境内段铁路运输及其相关费用。

2.进口货物申报价格已含运输及其相关费用的(如成交方式为CIF、C&F境内目的地口岸等)且符合扣减情形的,海关可接受纳税义务人以负值的形式在报关单“杂费”栏内填报已包含在申报价格中的境内段铁路运输及其相关费用。

本文转自关务小二,其综合整理自12360服务订阅号、广州海关12360,转载请注明出处,版权归原作者所有,侵删