国际商会统计发现2023年贸易融资违约率略有上升

Trade Finance Global网站2023 年 12 月 6 日文章:国际商会统计发现2023年贸易融资违约率略有上升。国际商会(ICC)发布了贸易融资登记册,报告显示跟单信用证和放账的违约率略有上升,但仍强调了该资产类别的低风险性质。(作者:Deepesh Patel & Brian Canup)

国际商会(ICC)发布了贸易融资登记册,报告显示跟单信用证和放账的违约率略有上升,但仍强调了该资产类别的低风险性质。

国际商会(ICC)登记册是与波士顿咨询公司(Boston Consulting Group)和全球信用数据公司(Global Credit Data,GCD)的合作项目,是贸易融资风险评估的基准,借鉴了全球领先金融机构的专业知识。

该登记册成立于 2009 年,旨在为贸易和出口融资行业提供实证数据,现已发展到涵盖更广泛的产品和更详细的数据,反映了该行业的信用风险状况和特点。

国际商会《2023 年贸易登记册报告》汇总了 22 家会员银行的数据,涵盖跟单贸易、放账和供应链融资。

该数据汇总了 4,700 万笔交易和超过 23 万亿美元的风险敞口,估计覆盖了全球传统贸易融资流量的 23% 和全球所有贸易流量的 7%,为全球市场提供了大量但不全面的视角。

主要统计数据包括:进口信用证的风险加权违约损失率为 0.10%,出口信用证的风险加权违约损失率为 0.02%,巩固了贸易融资作为低风险银行业务领域的声誉。

登记册最初由九家国际银行提供数据,后来逐年扩大,包括了更多的银行,但每年的确切数字都有波动。

欧洲复兴开发银行贸易便利化项目(TFP)负责人Rudolf Putz对 TFG 说:"我们非常欢迎这份报告,它将帮助我们说服东欧、独联体、地中海南部和东部的伙伴银行使用跟单信用证为国际贸易融资。"

"我们将继续组织贸易融资培训和咨询服务,帮助我们的伙伴银行进一步改善客户服务,减少误解和纠纷的风险"。

国际单证协会执行董事Richard Wulff对《贸易公平》杂志说:"随着经济、政治和安全压力的普遍存在,整个贸易环境无疑充满了挑战。"

这使得国际商会的贸易融资登记报告非常有用,因为它清楚地证明了这些全球事件是如何影响贸易以及支持和促进贸易部门的。

他们的研究结果与贸易信用保险行业的研究结果不谋而合,我们看到了 2023 年的许多趋势,但同时也看到该行业有足够的实力应对这些挑战。

监管背景

最近的监管变化对贸易融资产生了重大影响,巴塞尔协议 3.1 引入了更严格的资本要求,影响了贸易风险敞口的处理。

欧盟的《资本要求条例》(CRR)继续发展,反映出监管机构更加关注银行资本框架的稳健性。

这些发展使得国际商会贸易登记册提供的实证数据,对银行确保合规性和优化贸易融资资本分配更加重要。

国际商会全球政策总监Andrew Wilson对 TFG 说:"欧盟和英国最近的监管建议明确提醒市场,必须掌握贸易资产历史表现的可靠数据。"

我们将继续致力于使贸易登记册成为金融监管机构的最终参考点,特别是能够确保根据《巴塞尔协议 III》适当处理贸易风险敞口的参考点。

为此,我们需要业界(包括小型银行)的全力支持,以深化和扩大登记册中的现有数据池。

本报告的发布呼吁更多银行行动起来,为贸易融资市场的未来贡献数据。

Wulff 补充说:"最近几个月,欧盟提出了几项旨在加强企业竞争力的重要措施。"

"我认为,目前正在进行的澄清银行如何使用信用保险的努力是欧盟为进一步促进这一目标而采取的相对简单的步骤。"

"银行和保险公司之间的合作关系为各地企业提供了数十亿欧元的资金,这种合作关系是在两个高度规范和安全的行业基础上建立起来的。"

"第 506 条下的建议使欧盟有机会在困难的市场条件显示实体经济面临挑战的时候确保竞争优势"。

在美国,财务会计准则委员会(FASB)出台了新标准,要求公司披露其在反向保理或应付账款融资计划下的义务。

结合最近的监管变化,美国财务会计准则委员会对反向保理项目(也称为应付账款融资)提出了新的披露要求。

这些新标准旨在提高这些安排的透明度,要求企业披露其在这些计划下的义务,包括融资安排的条款和所涉及负债的性质。

这些监管措施与国际商会贸易登记册的数据驱动型洞察力相吻合,凸显了贸易融资中更加以数据为中心进行风险评估和管理的全球趋势。

按产品分析违约率

2022 年,《贸易登记册》中的跟单信用证贸易、放账贸易和供应链融资应付款融资的风险敞口合计约为 2 万亿美元,约占全球传统贸易融资流量的 23% 和全球所有贸易流量的 7%。

具体而言,跟单信用证贸易占 5,500 亿美元(占贸易融资的 22%,占全球贸易的 2%),而放账贸易和供应链融资应付款融资占 1.44 万亿美元(占贸易融资的 23%,占全球贸易的 5%)。

今年 2022 年的贸易登记册数据显示,与 2021 年相比,贸易融资产品的违约率有所上升,但仍低于 2020 年的数据,与新冠疫情大流行前的趋势一致,表明在 COVID-19 之后违约率没有显著上升。

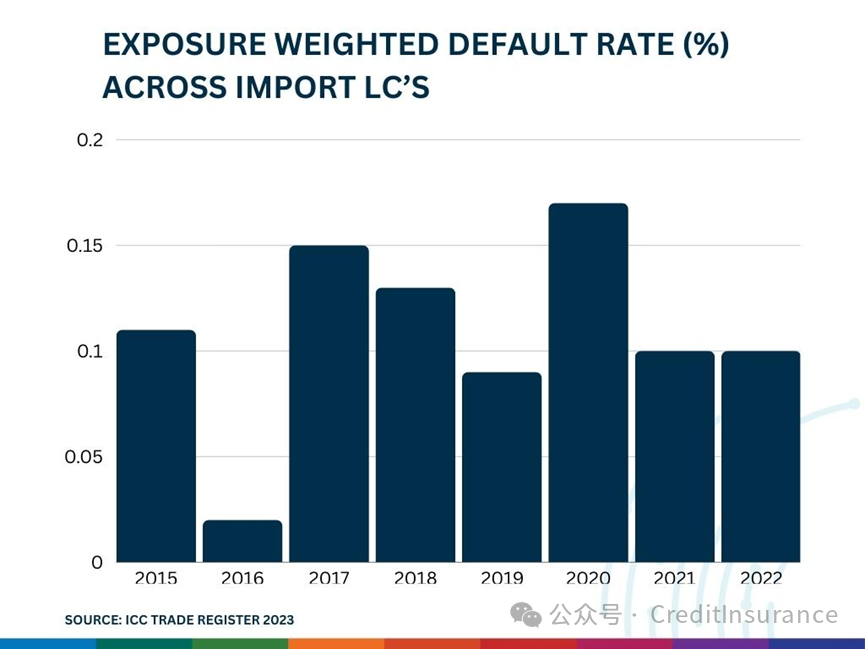

进口信用证

从债务人加权角度看,进口信用证的违约率与 2021 年相比几乎翻了一番,从风险加权角度看则保持平稳,高额违约主要集中在亚太地区和中南美洲。

进口信用证的风险加权违约率

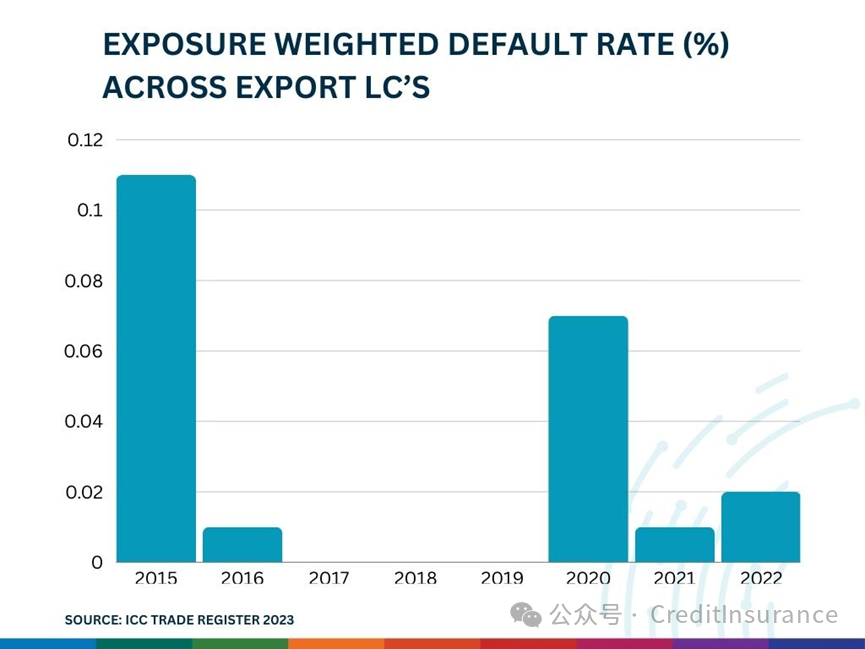

出口信用证

出口信用证的违约率在 2022 年翻了一番,其中很大一部分违约与俄罗斯银行的风险敞口有关,这表明违约债务人的比例是一致的,尽管价值较小。

出口信用证的风险加权违约率

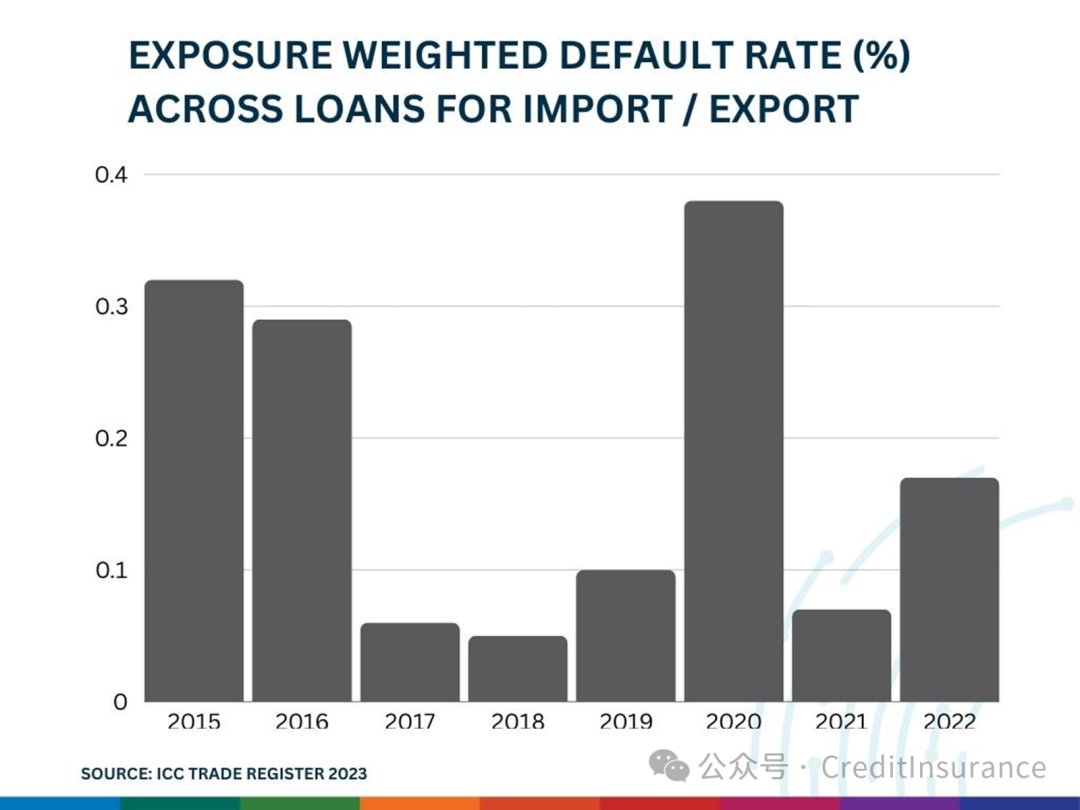

进出口贷款

受宏观经济不确定性(如通货膨胀和能源供应中断)以及政府支持减少的影响,2022 年进出口贷款的违约率上升了两倍。

进出口贷款的风险加权违约率

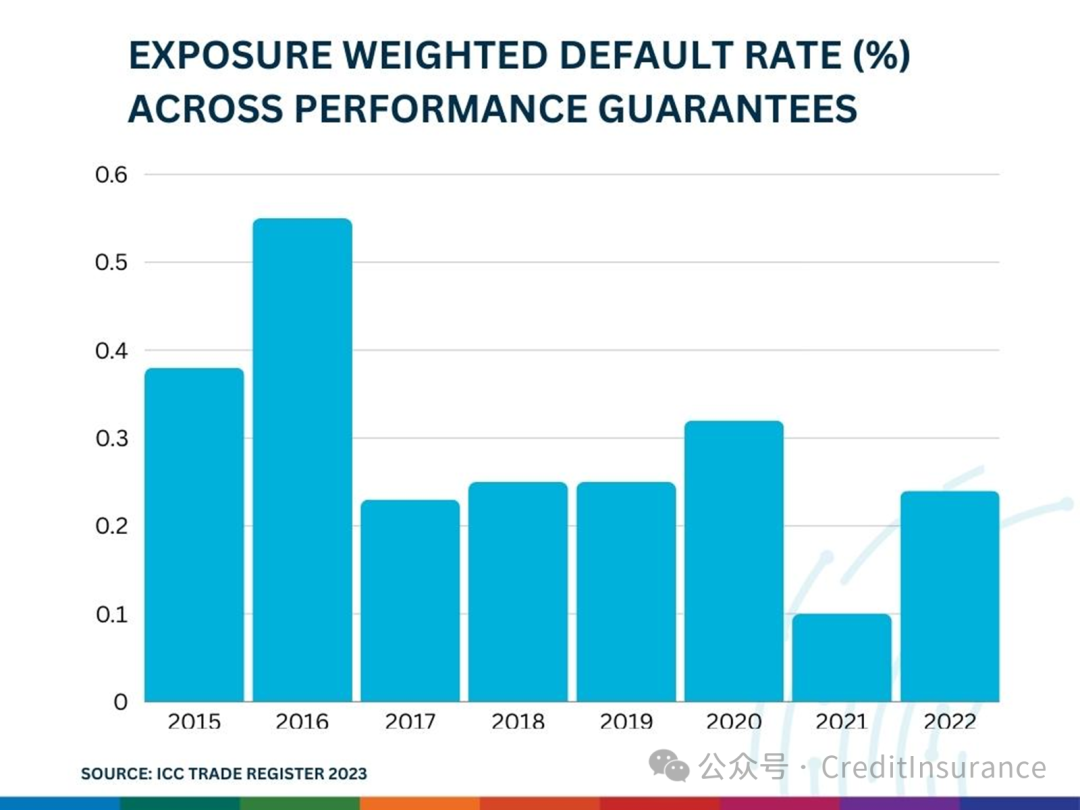

履约担保

2022 年,履约担保在所有指标上的违约率都有所上升,但仍低于新冠疫情大流行开始时和疫情前的 2019 年的水平。

各履约担保的风险加权违约率

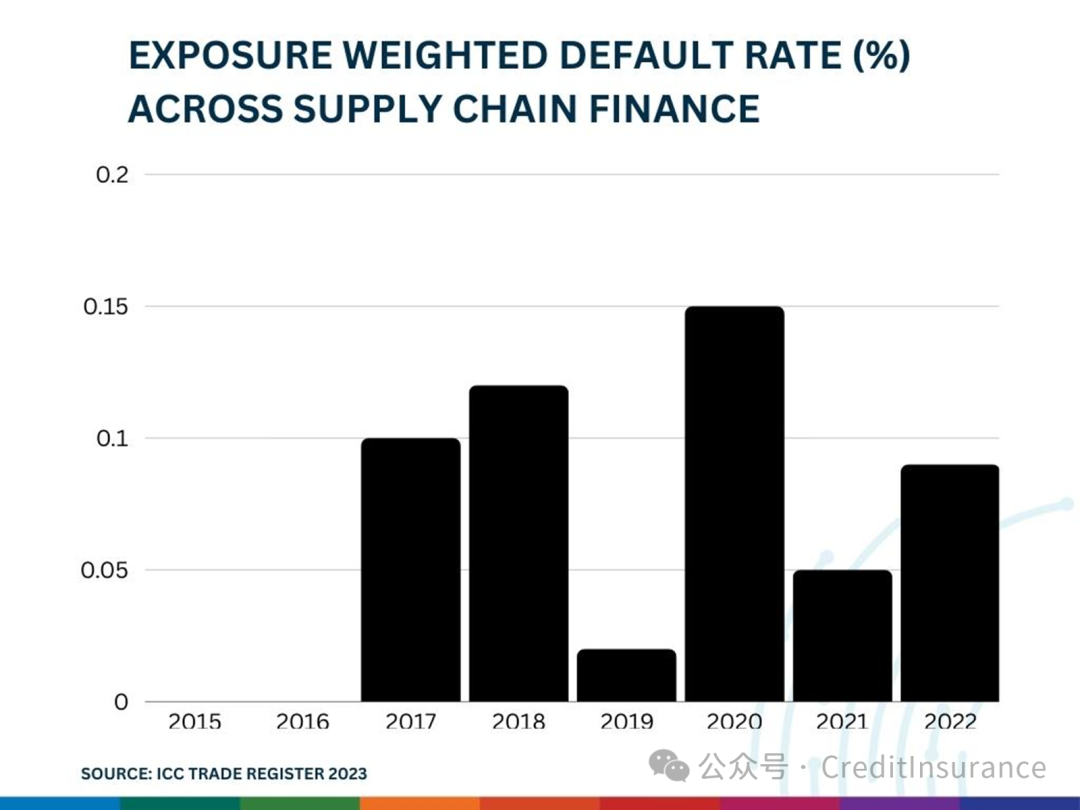

供应链融资

国际商会贸易登记册关于供应链融资(SCF)应付账款融资的六年数据显示了中期风险状况,违约率在 2020 年后有所下降,表明在新冠疫情大流行期间具有抗风险能力。

2022 年,按风险加权计算,供应链融资应付款融资仍是风险最低的贸易融资产品,这归功于供应链融资交易中买家的高信用质量。

FCI 秘书长 Peter Mulroy 对 TFG 说:"贸易登记册发现供应链融资的违约率非常低,这证明反向保理/应付账款融资是一种低风险服务,对包括主要买家、其供应商和金融中介在内的各方都大有裨益。"

这再次进一步证明,如果操作得当,发票融资,特别是反向保理业务,将继续显示出较低的违约损失。

供应链融资的加权违约率

尽管人们认为供应链金融是一种风险较低的产品,但该行业的快速发展和近期发生的市场事件表明,这些违约率值得密切关注,以防潜在风险升级。

报告对违约率的描述从大型银行的角度提供了与不同贸易融资产品相关的风险视角。

然而,小银行数据的缺失可能会限制报告的范围,可能会忽略这些机构所面临的各种风险,尤其是在与中小企业和新兴市场打交道时。

贸易登记册的大数据问题

报告的数据虽然可靠,但仍需谨慎。

较小银行的代表性不足,以及大型机构和小型机构之间交易性质的潜在差异表明,报告结果可能无法完全反映整个贸易融资市场。

目前,国际商会向参与并向登记册发送交易数据的银行收取高达 1.5 万美元的费用,以获取完整的数据集(这将适用于 22 家成员银行),而对于那些不愿发送数据的银行,购买分析报告的费用为 3 万美元。

但这可能不是一个商业问题。

让小型银行以 "贸易登记册 "格式汇编数据将是一个难以克服的挑战。

亚洲开发银行(ADB)贸易与供应链融资主管 Steven Beck 告诉 TFG:"回顾亚洲开发银行首次召集商业银行和国际商会创建贸易融资登记册的过程--第一份出版物名为《国际商会-亚洲开发银行贸易融资违约登记册》,于 2010 年 9 月发布--毫无疑问,它是一个有用的工具,可以证实与监管机构和风险管理部门的讨论,鼓励保险和其他金融机构进入贸易融资领域,帮助弥补缺口。"

但市场一致认为,登记册需要提升到一个新的水平才能继续发挥作用,一个能提供更多细节的水平。

Rudolf Putz说:"我们将检查我们是否有可能为今后类似的报告做出贡献,这些报告还包括东欧、独联体、地中海南部和东部较小国家和高风险国家的违约率统计数据。"

另一种商业模式是根据银行的贸易融资产品营业额向银行收费,同时提供数据收集支持,以便将交易数据输入登记册,从而使结果更加具体和具有代表性。

此外,报告的方法和数据收集过程也在继续发展,重点是加强可持续性评估,并为未来的分析纳入更细化的数据点。

2023 年国际商会贸易登记报告提供了贸易融资行业的 "大银行 "快照,突出了在复杂的宏观经济和地缘政治背景下贸易融资交易的低风险性。

该报告是行业利益相关者的重要工具,但同时也强调了更广泛的数据包容性和方法进步的必要性,以便全面掌握全球贸易融资活动。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删