进出口企业获取RCEP关税减免指南

本文转自涉外法律圈,作者魏心舒丨Kelly,转载请获得授权,版权归原作者所有,侵删

二、企业如何把握政策红利,获得关税减免

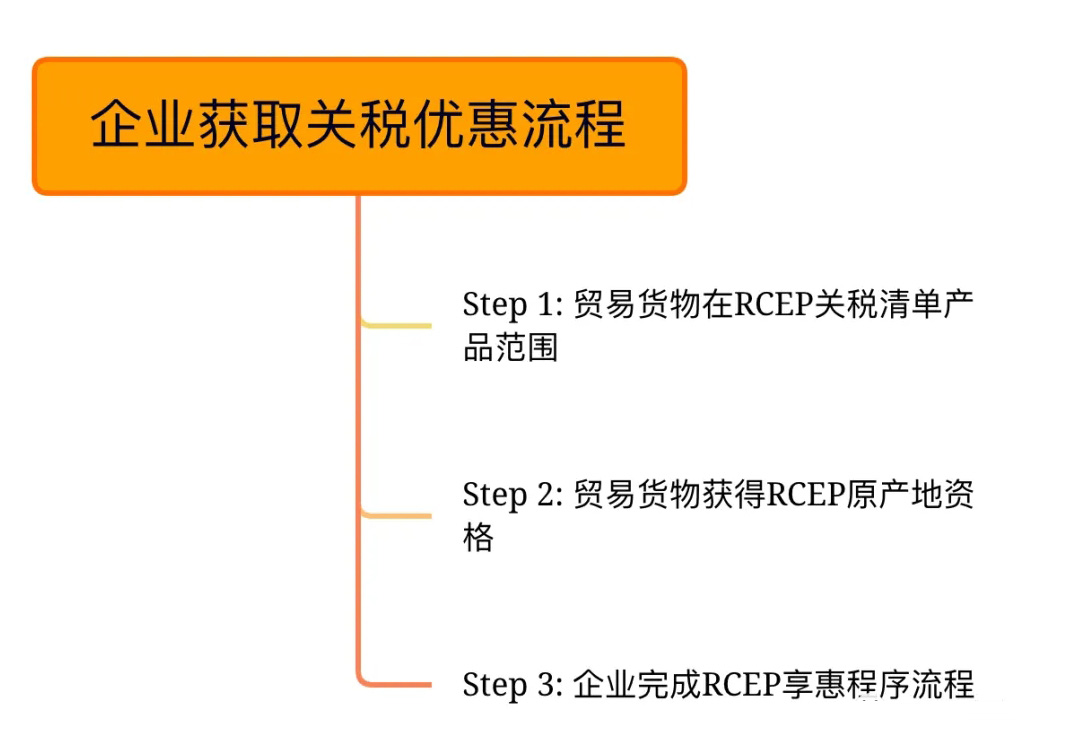

对于进出口企业的产品是否享有原产地资格,企业如何判断最终能否得到关税优惠,需要完成下图所示的三步流程。

以出口棉质长绒织物到韩国为例。企业首先需要获取进口国HS code,登陆网址http://fta.mofcom.gov.cn/,或者扫二维码

查询协定税率,网址页面将显示该货物是否属于关税清单,是否属于享受关税减让。

第二步是判断过程比较复杂的一步,开始前企业需要了解一些专有名词。

「原产地」是成产、采集、饲养、提取、加工和制造货物的所在地。

「原产地规则」是判定进出口货物原产地的标准和办法,是一个国家原产地有关法律、法规和规章的总和。在RCEP中原产地规则用以决定货物是否具有原产资格,一方面给予缔约国优惠关税,另一方面也防止区域外的国家搭便车(RCEP我们前后谈了8年,实属不易,这些优惠是要给我们这15个国家的企业来享受的,政策红利不会外溢给比如谈了又退出的“天竺国”)。

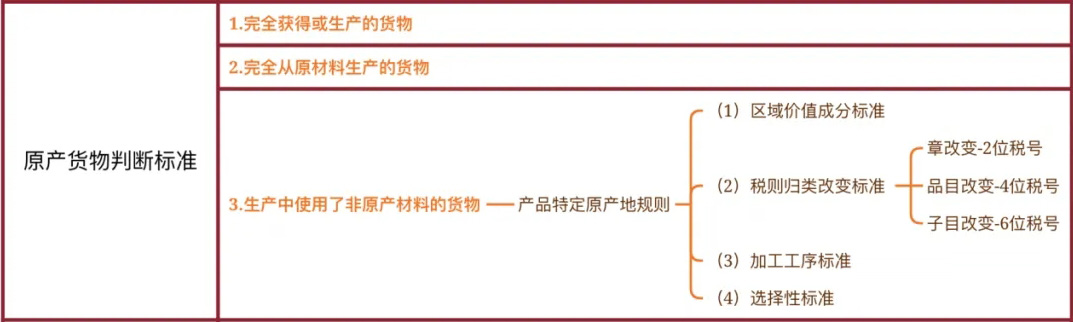

在原产地规则中,有三类货物可以被视为原产货物,享关税优惠。

(1)区域价值成分标准

Regional Value Content, RVC

两种计算方式,满足一种即可:

间接/扣减公式

RVC= (FOB – VNM) / FOB* 100%

直接/累加公式

RVC= (VOM +直接人工成本+直接经营费用成本+利润+其他成本)/ FOB* 100%

注:FOB=产品离岸价格 / VOM=区域内原产材料价值 / VNM=非原产原材料价值

(2)税则归类改变标准

Change in Tariff Classification,CTC

这个标准的逻辑是查“HS编码字典”,如果原料A经过加工变成了产品B,且能在字典上对应,就视为B产品获得了原产资格。

比如在RCEP第三章的附件一的表格字典上,对比目鱼(税号HS0304.43)的要求是“章改变”——也就是2位数字改变,如果它变成了下表中的产品(税号HS05.06),从第三章变为第五章,符合RCEP特定原产地规则中比目鱼“章改变”标准,因此可以判定该比目鱼的产品为中国原产。

(3)加工工序标准

由上述三种实质性改变标准中选取两个或两个以上的标准组成,只要货物满足其中一项标准,即可获得原产资格,出口商可自行选择使用一种标准来确定货物原产地。

除以上三大类判断标准外,RCEP原产地规则还规定了10条补充规则,包括累积规则,微小加工和处理,微小含量,包装、包装材料和容器的处理,附件、备件和工具,间接材料,可互换货物或材料,生产用材料,标准单元,直接运输等。其中区域内价值成分的累积规则最为重要,因为在15个成员国实行原材料价值累积,各成员国货物贸易互补性强,深化了15个缔约方间产业链供应链间的联系,对于形成共同市场有非常重要的意义。

企业若打算申办RCEP的项下的这个优惠原产地证书,可以向海关、贸促会来申请签发,如果企业是海关经核准的出口商,企业也可以出具原产地声明。

RCEP是中国实施的继WTO后又一重大开放举措,在新的时代背景下,企业应找准着力点,抓住RCEP机遇,积极理解、适应并合理利用RCEP原产地标准,以更好地规划企业经营和发展计划,在区域范围内合理配置采购原材料和中间产品,选择最佳供应商,控制产品成本,提高产品竞争力。

同时,中国与许多国家均签署了不同的贸易协定,这些贸易协定与RCEP并行,不同的贸易协定又匹配了不同的关税减让和原产地规则。因此择优适用优惠贸易协定也是企业的“必修课”。以韩国原产货物为例,RCEP 生效后,中国与韩国之间的优惠贸易协定有RCEP、中韩自贸协定、亚太贸易协定三项。企业自韩国进口货物时,应比对明确申请适用哪一贸易协定项下的优惠关税,并须确保货物具备该协定项下原产资格。

最后,企业可积极参与RCEP国家行业对接及产业合作,达到经济收益最大化,以优质的产品和服务来赢得更大市场。