Big Lots面临大麻烦:它还能挺过去吗?

Yahoo网站2024年2月28日援引GuruFocus文章:Big Lots面临大麻烦:它还能挺过去吗?(BY Yiannis Zourmpanos)

过去几年,Big Lots(纽约证券交易所代码:BIG)一直是负面新闻和宣传的主题,导致其股价从每股 70 美元的历史高点跌至最近每股 3 美元的低点。

虽然 90% 的市值已经化为乌有,但投资者是否反应过度,股价是否被低估?

这家陷入困境的折扣零售商并不是市场上价格大幅波动的新手。在过去几年里,该公司股价曾一度暴涨,但随后又暴跌。

例如,2007 年,该股从每股 16 美元涨至 30 美元,但在年底前又跌回 16 美元。

折扣零售商股价在转型动荡中的过山车之旅

同样,在 2017 年至 2019 年期间,该公司股价从每股 60 美元跌至每股 15 美元,直到 2020 年新冠疫情大流行时才再次反弹至每股 63 美元。现在最大的问题是,在跌至每股 3 美元的历史低点后,该股是否有能力反弹。

尽管这家折扣零售商坚称其第四季度同店销售额和毛利率将达到指导目标,但最近几天的大幅抛售还是出现了。该公司还表示,第四季度产生了大量现金流,用于偿还 9 亿美元的资产抵押贷款。

从该公司的声明来看,其扭亏为盈的努力正在取得进展。然而,市场却对此不闻不问,每次反弹都遭到大幅抛售。虽然该股股价约为每股 4.40 美元,但其前景依然暗淡,所有技术指标都已转为看跌。

Loop Capital 的分析师将该股的评级从 "持有 "下调至 "卖出",目标股价为 1 美元,这凸显了人们对折扣零售商长期前景的日益担忧。有报道称,该公司已聘请了一家咨询公司,以探索新的扭亏计划,这表明情况可能会好转。

过去三年来,基本业务的财务表现疲软一直是股价下跌超过 90% 的主要原因。由于高通胀伤害了顾客的消费能力,这家折扣零售商一直在努力实现持续盈利。在美国利率接近于零的情况下,顾客再也买不起在折扣零售商处购买的昂贵商品。

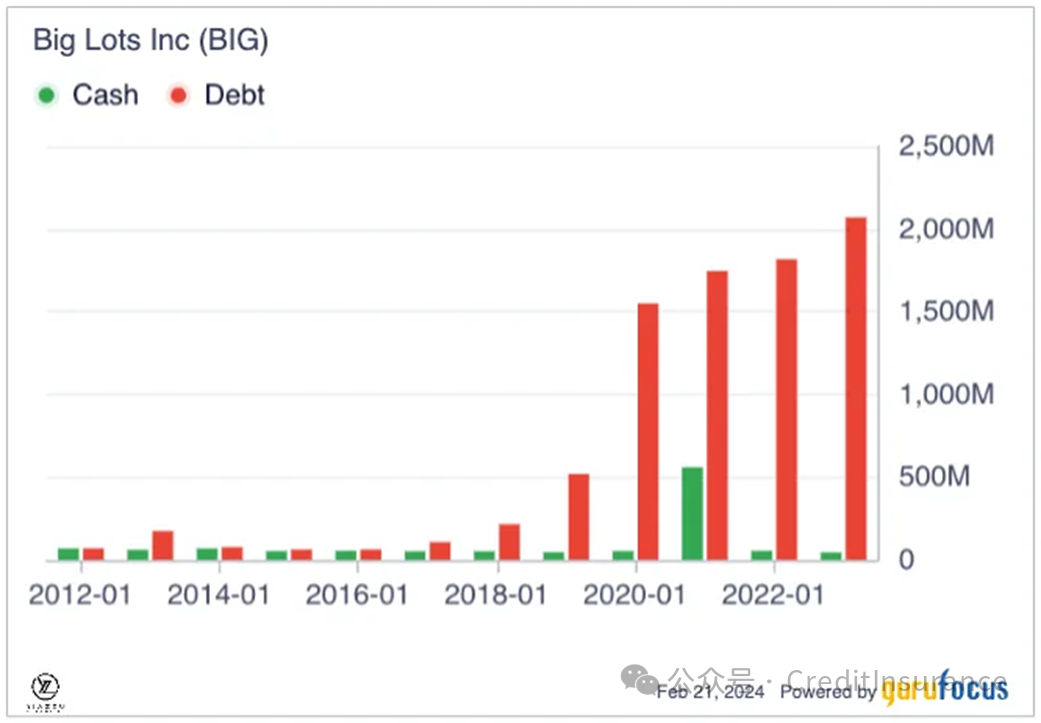

由于顾客不再有多余的现金用于购买家具或家居装饰,Big Lots 的收入基础受到了压力。因此,不断扩大的净亏损给公司的财务状况带来了巨大的压力,负债权益比骤降至 7.8 的低点,这意味着公司需要新的资金。

虽然该公司一直在努力实施扭亏为盈计划,以降低运费、减少减价、加强库存,但其财务状况却每况愈下。投资界的当务之急是,该公司正面临着严重的流动性问题,这可能会威胁到它的未来。

有报道称,该公司一直在与银行和其他机构接洽,希望筹集急需的资金来加强流动性水平,这只会助长股票的大幅抛售。据报道,该零售商的负债超过 33.3 亿美元,其中包括 5.33 亿美元的长期债务和 16 亿美元的租赁债务。

因此,市场担心这家陷入困境的零售商因流动性问题和债务水平飙升而面临破产风险,这继续打击了该股的市场情绪。

在债务飙升和激烈竞争中的亏损之海中航行

Big Lots 在连续五个季度出现净亏损后,处境岌岌可危。在此期间,其净亏损已飙升至 5.5 亿美元,使其无力偿还债务,更不用说增强流动性了。

使财务状况更加恶化的是高利率环境,利率支出大幅上升。在当前的高利率环境下,这家折扣零售商必须支付超过 1130 万美元的偿债成本。债务水平飙升的同时,公司的收入也不再像以前那么多。

2023 年第三季度,Big Lots 的收入同比下降 14.7%,降至 10.26 亿美元。同店销售额同比下降 13.2%。尽管 Big Lots 的毛利率提高了 240 个基点,但其净亏损仍超出预期,达到(美股) 4.38 美元,而去年同期的每股净亏损为 2.99 美元。

新冠疫情大流行病期间,人们开始在家工作,Big Lots 的家具和家居装饰销售达到顶峰。但现在情况已不再如此,因为人们已逐渐恢复正常,消费也不再像以前那样狂热。公司无法吸引那些大额销售,盈利将始终面临压力。

除此以外,令人失望的业绩还来自于该公司面临的激烈行业竞争。这家陷入困境的折扣零售商正面临着来自 TJX Companies (NYSE:TJX) 、Dollar Tree (NASDAQ:DLTR) 和沃尔玛 (NYSE:WMT) 的巨大压力,因为这些公司最近在消费者情绪高涨的情况下实现了收入的稳健增长。

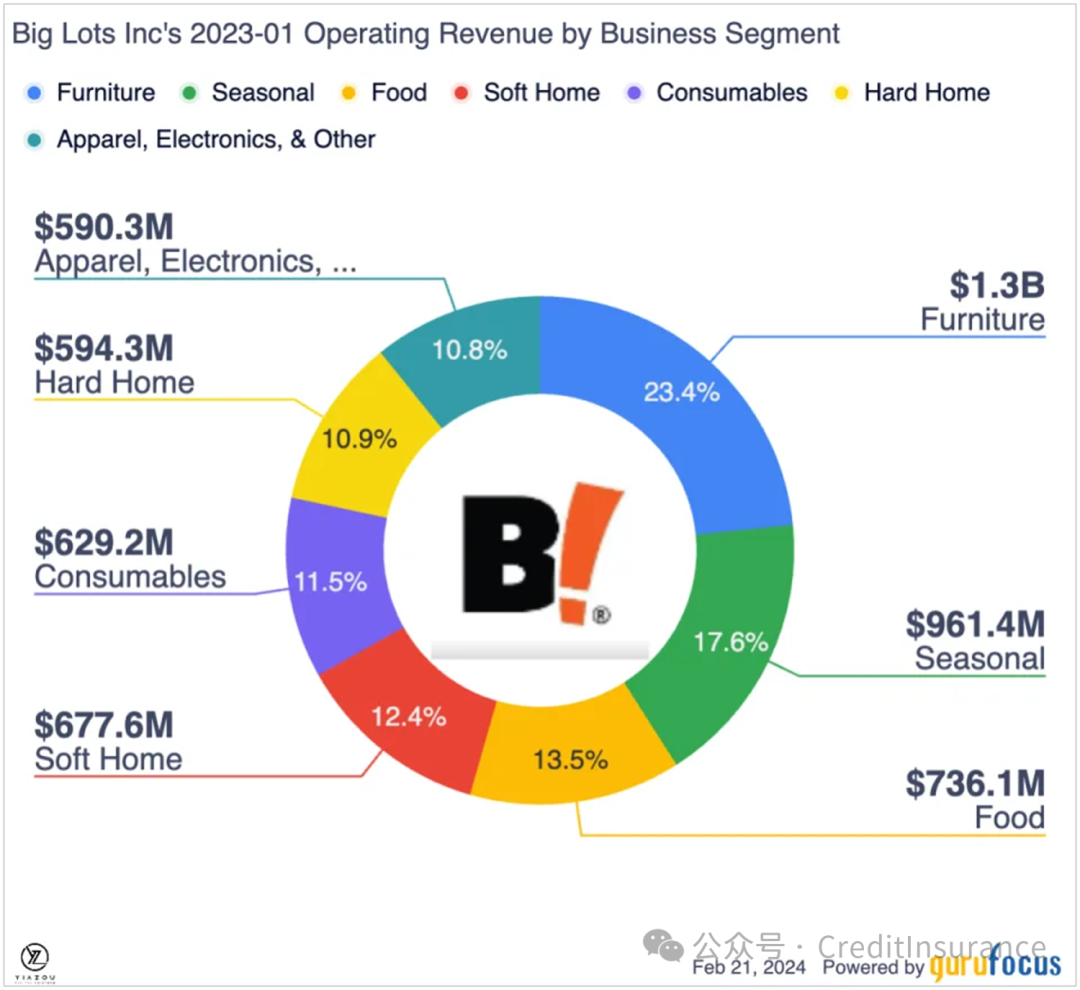

高利率环境和失控的通货膨胀使消费者对在 Big Lots 购买高价商品更加谨慎。与新冠疫情大流行病高峰期不同的是,当时由于经济刺激计划,人们有很多钱,但现在人们不太愿意在家具等物品上大手大脚,而家具是该公司收入的重要组成部分(23.4%)。

在连续五个季度出现净亏损后,Big Lots 只剩下 2.58 亿美元的流动资金,而长期债务价值高达 5.33 亿美元。该公司的现金和现金等价物仅有 4650 万美元,在履行其财务义务方面仍处于岌岌可危的境地。这或许可以解释为什么有报道称该公司已开始与金融机构接触,以筹集更多现金。

此外,越来越多的人担心,即使管理层正在制定扭亏为盈的计划,该公司未来两年的息税折旧摊销前利润(EBITDA)仍可能为负值,这也加剧了公司的困境。虽然该公司去年年底进行了一项售后回租交易,实现了 3.06 亿美元的资产货币化,但该交易可能会对流动性状况产生重大影响。

只要该公司的经营活动继续产生负的自由现金,其财务状况就会继续令投资者担忧。高额的债务负担使问题变得更加复杂,并可能使该公司在利率处于 22 年高位的严峻经济环境中举步维艰。

Big Lots 在新冠疫情大流行后的挑战下在库存管理和成本削减方面的扭亏为盈努力

在 COVID 旺销期间,Big Lots 增加了库存和配送设施。然而,新冠疫情大流行过后,Big Lots 的库存过多,导致其在投资分销战略的同时过度扩张。在库存压力飙升、流动性堪忧的情况下,该公司仍未实施扭亏为盈计划。

面对充满挑战的微观环境,管理层已着手加强库存管理,以此作为提高利润率的方法之一。此外,该公司还将目标锁定在改善商品销售上,将重点放在珍品和特价商品上,以期实现销售增长。

据首席执行官布鲁·索恩(Brue Thorn)称,他们在降低运费方面也取得了重大进展,这对控制近几个季度不断扩大的净亏损至关重要。此外,在库存状况改善的背景下,降价促销也推动了滞销库存的销售。

此外,Big Lots 还开始针对资本支出削减成本。这些努力已经使其走上了节省超过 1 亿美元的 SG&A 成本的轨道。其旷日持久的项目跳板也有望带来 2 亿美元的新机遇。

此外,该公司还在寻找资产货币化的途径,以加强其资产负债表。3.06 亿美元的资产货币化有助于改善该公司已大幅缩水的资产负债表。

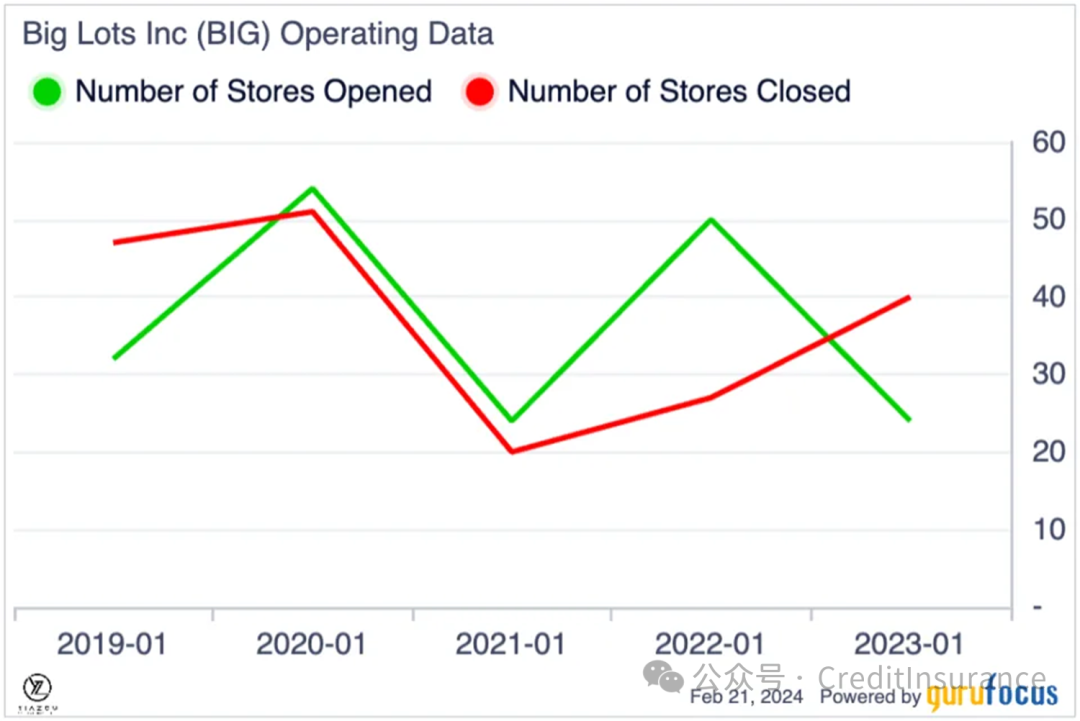

最后,扭亏为盈计划还包括关闭最近几个季度业绩不佳的一些分店。去年,该公司关闭了 50 家门店,并计划在纽约、北卡罗来纳州和伊利诺伊州关闭更多门店,目标是节省 1 亿美元的结构性 SG&A 成本。

底线

就公司生产的可自由支配产品而言,消费者的消费也受到通货膨胀的影响,这反过来又决定了公司的销售价格。此外,来自其他折扣店和互联网销售的竞争也使公司面临销售增长的挑战。

然而,尽管公司制定的扭亏计划是合理的,但预期的结果可能与现实还有很大的距离。由于收入骤降,净亏损扩大,该公司的财务状况一落千丈。分析师预测,这家家居用品折扣零售商的息税折旧摊销前利润(EBITDA)在一段时间内都不会出现正数,因此公司的前景并不乐观。

有报道称,该公司已聘请一家扭亏为盈咨询公司提供服务,而该公司为寻求新的融资而冒险进入债务市场的举动凸显了其日益恶化的形势。Loop Capital 分析师 Anthony Chukumba 将 BIG 的股票评级下调为卖出,这意味着该股将进一步下行,因为扭亏为盈计划尚未产生预期效果。因此,在公司解决债务和流动性问题,并有坚实的运营改善迹象之前,避免购买 BIG 是最理想的选择。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删