保函申请企业如何把控独立保函潜在风险

本文转自涉外法律圈,作者魏心舒丨Kelly,转载请获得授权,版权归原很作者所有,侵删

据最高人民法院国际商事法庭张勇健法官答记者问介绍,早在2015年,工农中建四大商业银行保函余额就已达到24450亿元人民币,商业跟单信用证余额为7232亿元人民币,独立保函业务的规模和体量已远远超过商业跟单信用证[1]。

独立保函之所以能够获得市场普遍欢迎,是因为相对于保险、保证等方式而言,银行签发的独立保函,独立于基础交易,不介入基础交易的纠纷。独立保函业务收费通常较为低廉,而低成本如体现在基础交易合同中,便可提高企业的竞争力[2]。

笔者曾在#企业申请涉外保函时应注意的问题[3]一文中,分析了独立保函的定义和特征,列举了部分法院审判实践参考案例,说明作为企业申请人在独立保函的性质、单据的种类、内容、金额条款、期限、法律适用和管辖权这几项常见风险点中应注意的风险把控。本篇文章接着来探讨关于独立保函在转让、延期以及独立保函欺诈问题中的潜在风险点。

一、独立保函的潜在风险

对于独立于基础交易且一旦满足单证条件就能索付的担保方式,存在受益人滥用权利给申请人带来风险的可能。除了常见的风险外,交易中潜在的风险也应当引起注意:

1. 独立保函转让

保函转让往往会让业务关系变的复杂,不确定因素风险相应增大。因为转让关系到保函开立方所不了解的新的受益人,涉及担保关系变更、基础关系变更、法律关系变更以及索赔权转移等[4]。可自由转让的保函,更是因为受让方的不可预见性给保函申请人与担保人带来巨大隐藏风险。

2. 独立保函延期

实践中存在合同无法按期履行完毕的情况,如果保函可以延展有效期,虽然暂时可以被免于索赔,但是期限延长也增加了不确定性,给申请人和开立人增加被索赔的风险。

3. 独立保函欺诈

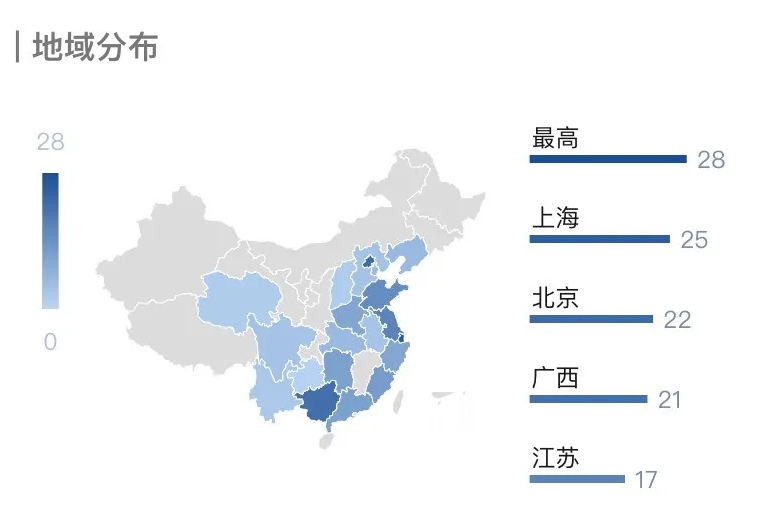

以“独立保函欺诈”设置为检索条件,截止2022年5月31日,在独立保函欺诈项下法院裁判文书的数量有220篇[5],同时北京、上海以及广西的文书数量在全国地域分布中位列前茅。

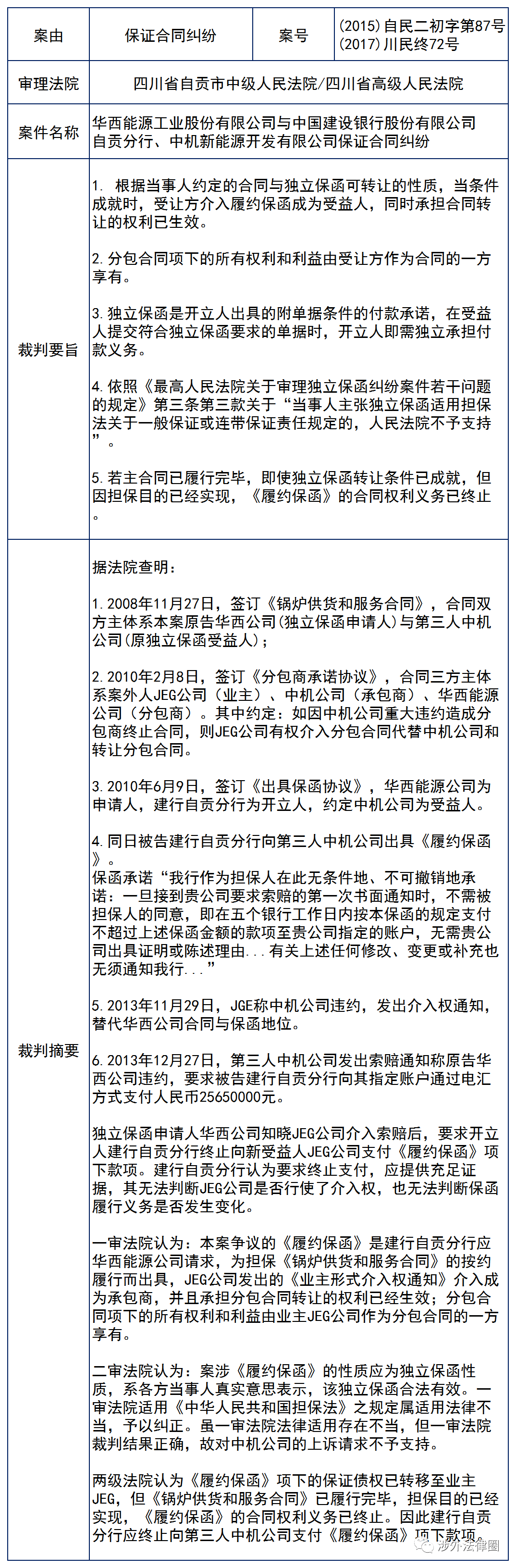

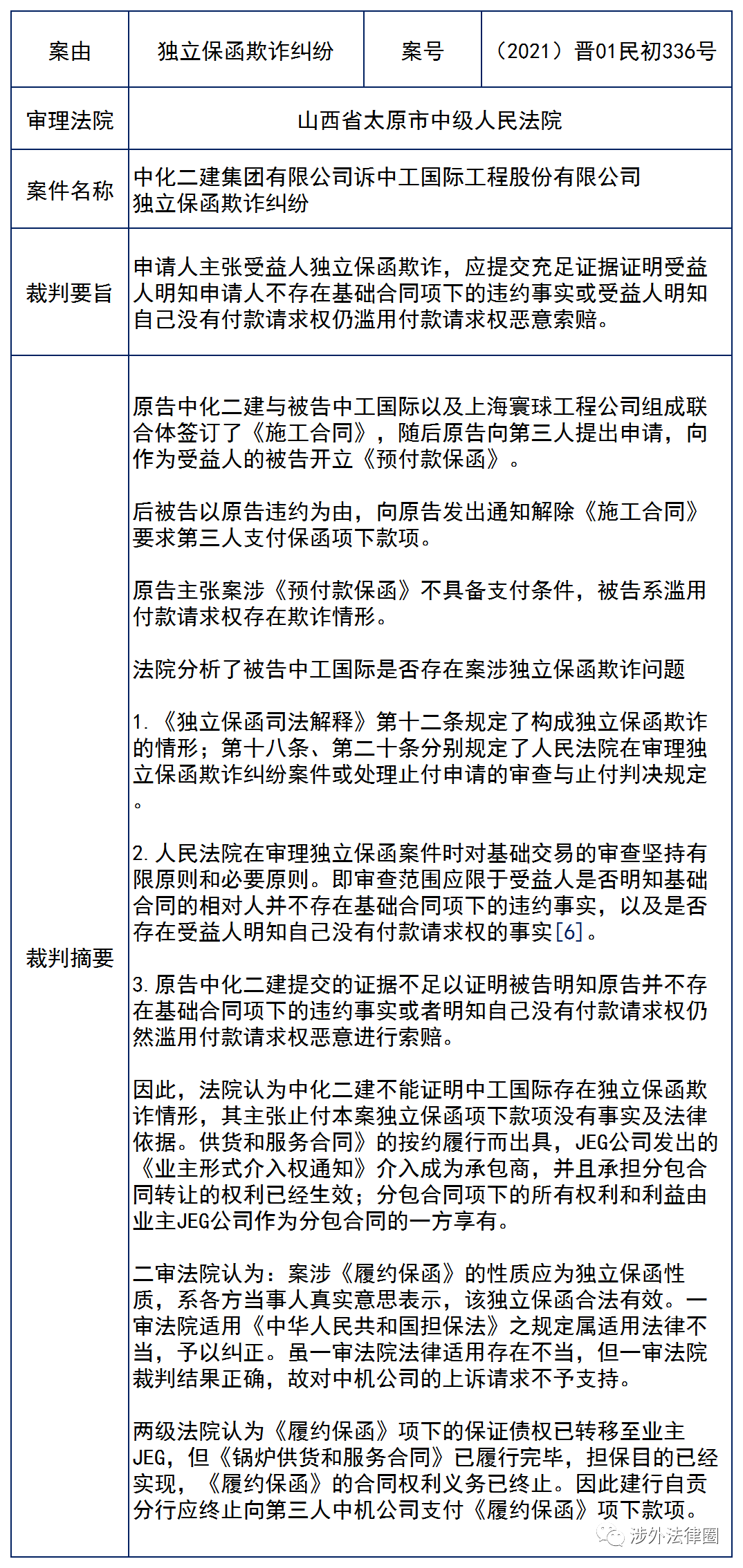

(由上图可以看出在独立保函欺诈检索条件下文书种类的分布情况,其中“最高”是指承办法院系最高人民法院。) 审判实践案例参考: 二、保函申请企业如何把控独立保函风险

通过对法院审判案例的检索与研究,笔者建议申请人同时从以下几个方面入手,把控独立保函在交易过程中潜在的风险:

1. 独立保函转让的风险

因独立保函自身的特殊性,一般不建议约定可转让条款。目前在我国,大部分银行担心约定转让会招致风险而不愿意开具带有可转让条款的保函。因此保函的转让在实务操作过程中也有一定的难度。申请人可优先选择款项让渡方式替代保函转让[7]:款项让渡本质上不是一种转让,而是向指定人付款,在让渡条款项下保函法律关系的当事人不发生变更。实践中,申请人对于保函转让与让渡条款不甚分明,建议申请人在条款中加入“索赔权仍保留于受益人”的表达方式。如不可避免地需要约定转让条款,应当在保函条款中明确约定由受益人书面通知开立人,同时向申请人及开立人明确说明受让人情况,避免自由转让的情况发生。

2. 独立保函延期的风险

在部分领域,比如建设工程领域、招投标领域中,合同履行的情况较为复杂,经常会因为客观原因或人为不确定因素导致期限拖延,为了使担保存续期间持续有效,则可能需要延长担保期限。但在延期前,申请人应当对受益人申请延期的原因及事项真实性进行切实考察与评估,对延期作出客观评审决定。同时,确定保函延期时,必须经过开立人同意(出具银行保函延期同意证明或重新开具保函注明延期日期),使保函有效延期。申请人要注意的是,应当避免保函的反复延期,否则可能导致出现保函“效期敞口”(即“OPEN DATE”),对于申请人而言就授予了受益人可以随时提出索赔的权利。

3. 独立保函欺诈的风险

对申请人而言,受益人自行提交申请人违约证明的单据不容易受制于基础合同本身,这种既是运动员又是裁判员的做法实为受益人滥用权利提供了便利,申请人向法院提供证据也比较受限。因此,最好早在合同磋商阶段,要求受益人提交第三方权威机构出具的证明,如公证机构出具的公证书,鉴定机构的鉴定报告、评估报告等三方文书,进一步保证违约证明的真实性,兼顾受益人的利益,也减少申请人的交易成本[8]。

4. 建议申请人选择要求受益人提交第三方证明

提交第三方证明的保函是独立保函的一种,就付款机制而言,其与跟单信用证非常类似,只是银行审查的单据在种类和形式上有所不同[9]。与见索即付保函相比,由于第三方证明保函相对附条件的特性使得提供第三方证明的保函适当考虑了申请人的利益,减少了保函被滥用的风险。第三方证明的单据包括且不限于:银行证明、公证文书、监理证明、商检证书等。

5. 建议申请人内部应建立保函的备案与管理制度

与企业内部建立合同管理制度原理一样,建立保函的备案与管理制度有利于全面控制申请人的风险。保函的管理主要分为日常备案和回收管理,保函日常备案应对保函所涉及的受益人、项目情况、所在国家(地区)、资金来源、保函金额、合同履行节点等及时跟进与梳理,做好登记。同时也应跟进保函的回收情况,保函如果未交回开立行办理注销,则仍存在被索赔的风险,且银行将继续收取担保费用。因此,申请人应当注意对到期保函的回收管理[10]。

结语 经济活动的主要目的在于取得营利,企业在经营过程中首先注重的是商务行为所产生的正向效益,同时了解可能存在的风险进行把控规避,以实现其交易目的,确保交易安全。独立保函“先付款,后争议”的特征,已决定其保护制度较为偏向受益人。因此,为避免讼累或产生不必要的争议,申请人必然要“未雨绸缪”积极寻求可控措施以防范意外风险。相比保证,独立保函虽更易使申请人处于被动地位,但也并非使其完全任人宰割,一定程度上向申请人赋予了返还请求权。企业如能够前瞻性地预见问题并预设解决之道,则可减少因诉讼产生的额外成本,保证业务平稳运行。 注释: [1]最高法关于《最高人民法院关于审理独立保函纠纷案件若干问题的规定》答记者问,来源:法院网,2016-11-22. [2]李世刚,论中国规则下独立担保的功能与定位——以利益与风险分配为视角解读《独立保函司法解释》[J],上海大学学报(社会科学版)2019,36(03):1-13. [3]公众号:涉外法律圈,企业申请涉外保函时应注意的问题https://mp.weixin.qq.com/s/gdJRJmeIfxffAPrsZIlKuw [4]公众号:汇金天禄,可转让保函的风险规避,2019-12-17. [5]数据及图片来源:元典智库https://www.chineselaw.com/ [6](2017)最高法民再134号. [7]刘森:可转让保函风险规避[J],中国外汇,MAR15,2019,62-63页. [8]陶海英:独立保函中受益人欺诈索赔的救济与预防[J],中国律师,2010.7,第55页. [9]李燕,银行独立保函的支付机制剖析[J],《社会科学研究》2008年第4期,第111页-113页. [10]黄园园,王雪峰:保函风险控制[J],国际商务财会,2007年09期,第38-40页.