标普2024年一季度全球银行业国家风险评估季度监测报告

标普网站2024年4月3日文章:2024年一季度全球银行业国家风险评估季度监测报告。(主要信用分析师:Ivana L Recalde;其他分析师:Emmanuel F Volland、Sharad Jain、Devi Aurora、Alfredo E Calvo、Mohamed Damak、Elena Iparraguirre、Harm Semder、Ming Tan、Michael L )

概述和范围

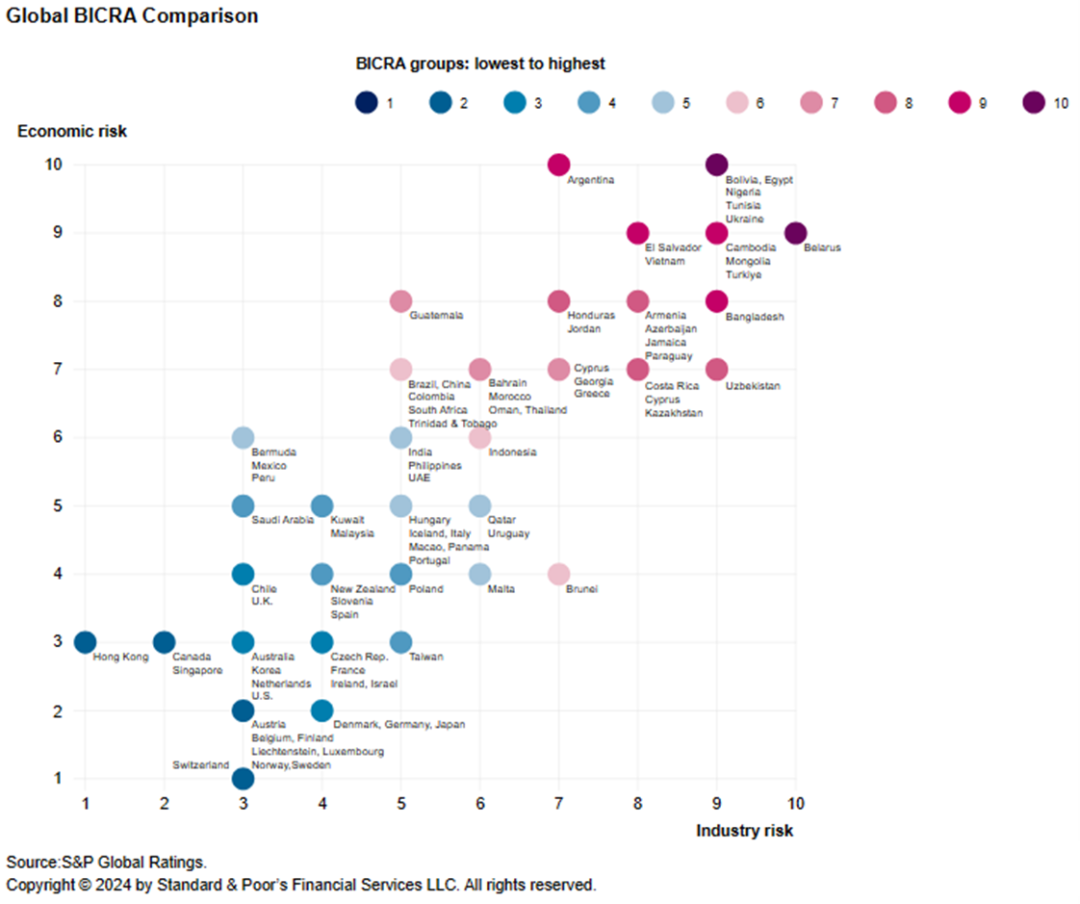

本文介绍了标准普尔全球评级公司(S&P Global Ratings)对其目前根据银行业国家风险评估(Banking Industry Country Risk Assessment;BICRA)方法审查的银行系统的最新看法。我们通常每季度更新一次本出版物,总结 BICRA 评估的最新进展。该出版物包括一张图表,显示我们对银行进行评级的国家的经济和行业风险得分 "全球 BICRA 对比"(见图表 1)。最新 BICRA部分总结了 2024 年 BICRA 评估的变化以及采取这些行动的理由(见表 1)。本报告还包括 "BICRA 经济风险和行业风险评分及组成部分 ",介绍我们对影响银行业的主要风险和风险趋势的看法(见表 2 和表 3)。最后,我们展示了 "BICRA 经济和行业风险趋势轨迹"(见图 2 和图 3)。

2024 年第一季度BICRA相关行动的理由

葡萄牙

2024 年 3 月,我们将葡萄牙的经济风险评分从 "6 "调整为 "5"。我们注意到葡萄牙的外部财政状况和公共部门债务持续改善。十多年来,葡萄牙私营部门也一直在去杠杆化,其债务与其债务能力更加匹配,从而降低了银行的信贷风险。

我们还将葡萄牙的行业风险趋势从 "稳定 "调整为 "积极"。这是因为去杠杆化也加强了葡萄牙银行的资金状况,国内零售存款成为银行的主要资金来源,对外部资金来源的依赖程度降低。目前,葡萄牙银行的存款超过了贷款,因此对外部资金的依赖程度极低。事实上,银行系统的净外部头寸在 2021 年转为负值(即银行成为外部贷款人),此后一直保持负值。2023 年,葡萄牙银行向欧洲中央银行偿还了约 70 亿欧元的定向长期再融资操作,其中余额约为 47 亿欧元,并在此后成功维持了良好的流动性。银行只是偶尔利用国外资本市场,而且主要是为了提高自有资金和合格负债的最低要求,而不是为了满足纯粹的资金需求。但我们认为,如果有需要,它们可以进入这些市场。葡萄牙主权信用的持续改善将进一步支持投资者对葡萄牙风险的偏好,包括对葡萄牙银行的偏好。

此外,有利的利率环境和稳健的效率提高了葡萄牙银行的盈利能力。2023 年,葡萄牙银行的盈利能力显著提高,超出了我们的预期。由于大部分贷款都采用浮动利率,利率的快速上升大幅提高了银行的净利息收入(2023 年前九个月,银行的净息差达到 2.6%,而 2022 年前九个月仅为 1.5%)。与其他国家相比,存款从活期存款向定期存款转移的程度更大,但银行仍能控制资金成本的增长。此外,前几年在成本方面所做的努力已见成效,效率比率进一步提高,预计到 2023 年 9 月 30 日将达到 45%,与同行相比毫不逊色。将风险成本控制在 47 个基点也为银行的盈利提供了支持。因此,葡萄牙银行系统在2023年前九个月的平均股本回报率达到14.6%,与过去五年的平均4.5%相比,我们认为这一改善是可持续的。事实上,我们预计 2024 年银行的盈利能力将保持稳健。最后,同业之间之前存在的巨大业绩差异已经缩小。

哈萨克斯坦

2024 年 3 月,我们将哈萨克斯坦的经济风险评分从 "8 分 "调整为 "7 分"。我们认为,近年来,在该地区地缘政治风险加剧的情况下,哈萨克斯坦银行业在应对宏观经济挑战方面表现出了更强的韧性。该系统的资产质量指标和财务表现明显好于我们的预期。哈萨克斯坦的银行业已经从长期的调整中恢复过来,信贷风险也已得到控制。我们估计,到 2024 年,全系统的不良贷款率(NPLs,根据《国际财务报告准则》被定义为第三阶段)可能会大致稳定在 8%左右,而 2020 年则约为 18%。根据我们的基本假设,我们预测信贷成本在 2024 年及以后将保持低迷,占平均贷款账面的 1.3%-1.5%,仍远低于最近几个周期超过 3% 的历史平均水平。与此同时,遗留的不良贷款存量已基本拨备到位,平均拨备率约为 75%。我们预计经济复苏将持续到 2024 年,并至少支持银行业的经营业绩。我们预测 2024 年零售贷款的名义增长率将达到 20%,而 2022-2023 年的平均增长率为 25%-30%。监管机构已表示将控制快速增长的零售业务,因此我们预计监管环境将更加严格,房地产市场也将逐步降温。我们认为,考虑到基数效应和家庭部门吸收更多债务的能力限制,零售贷款可能会达到顶峰。

我们还将哈萨克斯坦的行业风险趋势从 "稳定 "调整为 "积极"。我们承认银行监管机构已采取多项措施加强银行监管。这些措施包括在 2019 年进行全系统资产质量审查,过渡到监督审查和评估流程做法,以及引入一系列措施(包括资本充足率的可变风险权重)来限制银行的风险偏好。然而,监管机构倾向于逐个解决问题。尽管我们看到金融监管有所加强,但我们仍然认为哈萨克斯坦的银行监管机构缺乏独立性,可能会受到政治干预。2022 年俄罗斯银行业活动中断,哈萨克斯坦银行系统在监管部门的支持下,通过市场化解决方案有序地解决了这一问题,避免了银行业危机和业务中断。哈萨克斯坦监管机构支持银行业在市场结构迅速调整的情况下吸收冲击的短期影响。

中国澳门

2024 年 1 月,我们将中国澳门特别行政区(澳门)归入 BICRA'5'组。澳门的经济风险评级为 "5",行业风险评级为 "5"。经济风险和行业风险趋势都比较稳定。虽然澳门是一个富裕的经济体,人均收入较高,但私营部门的杠杆率在未来两年可能维持在 150%左右的高水平。然而,大部分家庭的收入明显低于平均水平。信贷风险也因行业和单一名称的高度集中,以及银行对中国借款人的巨大风险敞口而加剧。我们认为,中国经济增长放缓和房地产市场疲软将对澳门银行的资产质量造成压力。

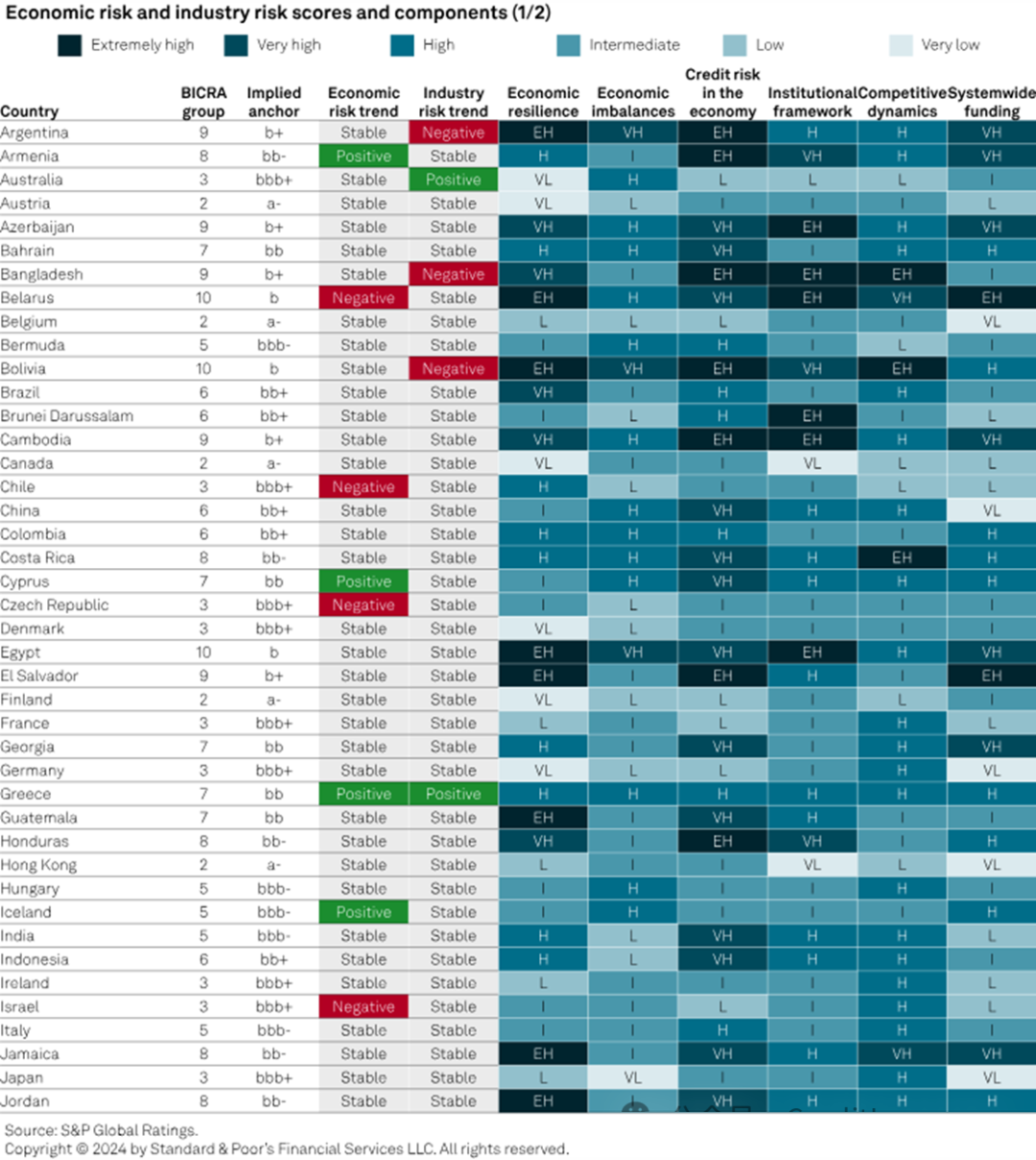

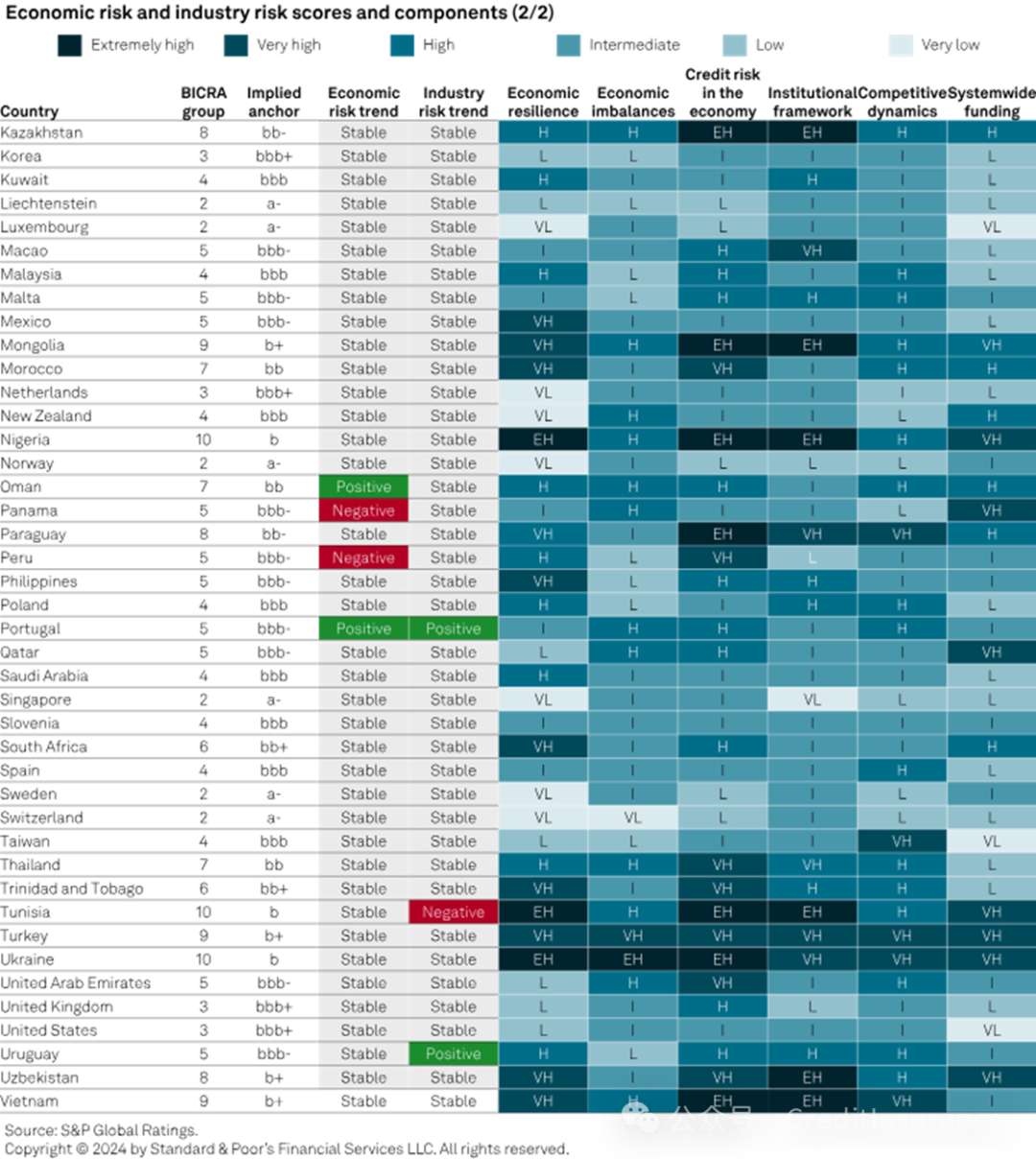

BICRA 经济风险和行业风险评分及组成部分

下表列出了标普全球评级对影响我们评级银行所在行业的主要风险和风险趋势的看法。如需更多详细信息,请参阅特定国家的最新 BICRA。根据我们的方法,BICRA 分为 "1 "至 "10 "组,从我们认为风险最低的银行系统("1 "组)到风险最高的("10 "组)。

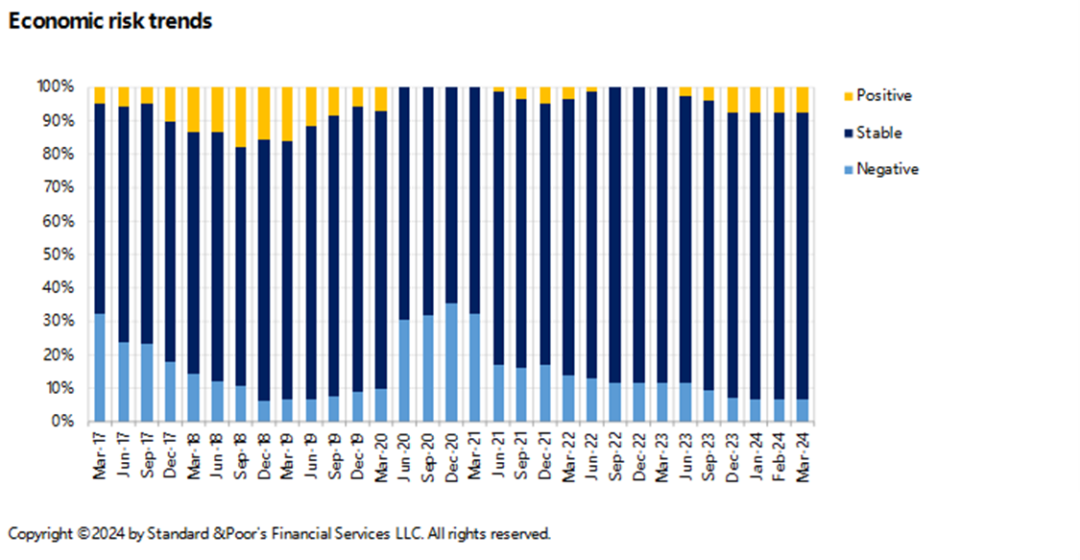

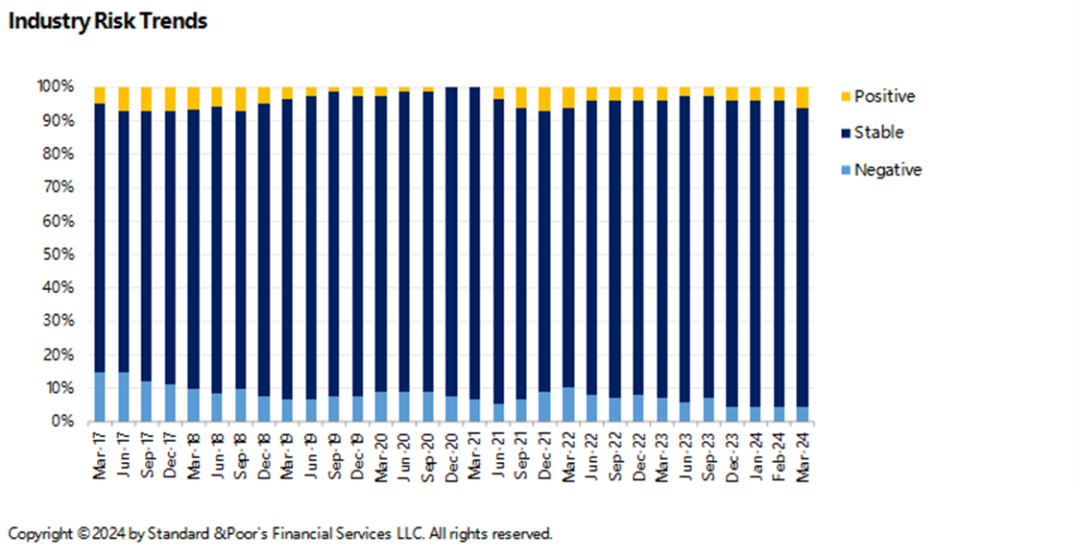

BICRA 经济和行业风险趋势轨迹

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删