不断扩大的初次收入赤字将导致智利经常账户收支平衡恶化国家风险

FITCH网站2024年6月20日文章:不断扩大的初次收入赤字将导致智利经常账户收支平衡恶化。

主要观点

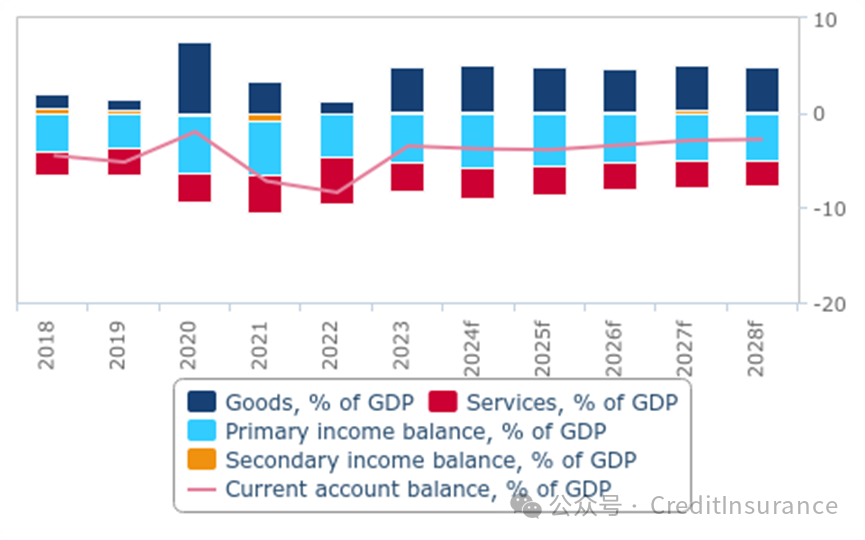

尽管出口增长强劲,我们预计智利的经常账户赤字,将从2023年的3.5%小幅扩大到2024年的3.7%。

由于大型矿业公司的利润回流增加,智利的基本收入赤字占国内生产总值的比例,也将从 5.1%增至 5.6%。

即使矿业出口复苏,对消费品的需求也会反弹,从而使商品盈余不会进一步扩大。

由于智利仍然是拉丁美洲最稳定的国家之一,并且拥有丰富的外汇储备,我们认为外部稳定的风险很小。

我们预计,智利的经常账户赤字将在 2023 年,因国内需求疲软和铜矿开采问题缩减至 3.5%之后,于 2024 年再次扩大至占国内生产总值的 3.7%(共识:3.6%,BMI 先前预测:4.3%)。我们预计,随着国内需求的恢复,利润回流(尤其是采矿业)的大幅加强和进口的反弹,将推动这一下降,尽管铜出口的恢复将防止更明显的恶化。总体而言,由于流入智利的外国直接投资(FDI)充足,且外汇储备可观,我们对智利的外部稳定性仍不担心。

2024 年赤字扩大,原因是基本账户扩大,进口增加

智利 - 经常账户,占 GDP 的百分比(2018-2028 年)

f = BMI 预测。资料来源:Macrobond, BMI

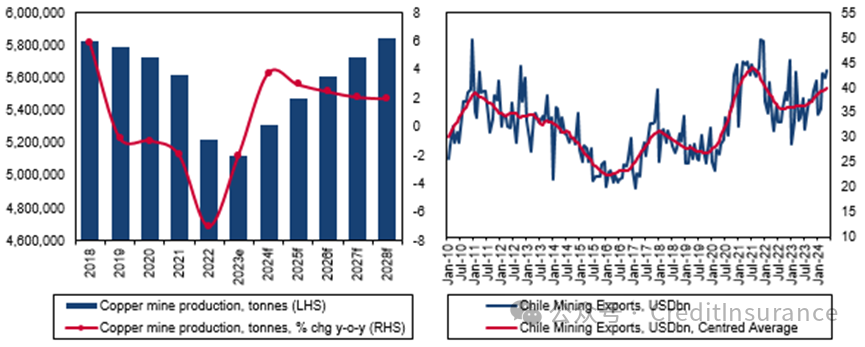

正如我们之前所写,在去年经历了十多年来铜产量最差的一年之后,我们预计智利的采矿业将在 2024 年复苏。我们的大宗商品团队预计铜产量将同比增长 3.8%,并将铜价预测从 8800 美元/吨上调至 9200 美元/吨,这将支持货物贸易平衡。从下图(右图)可以看出,价格上涨已经导致生产和出口反弹。未来几年,我们将继续看到铜产量的增长,但 2024 年后增长速度将放缓。铜价在短期内也将继续上涨,升至 9,400 美元/吨。

智利铜业继续支持货物出口和利润回流

智利--铜矿开采业(2018-2028 年)(左图)与铜出口(10 亿美元)(右图)

e/f = BMI 估计/预测。资料来源:国家资料,BMI

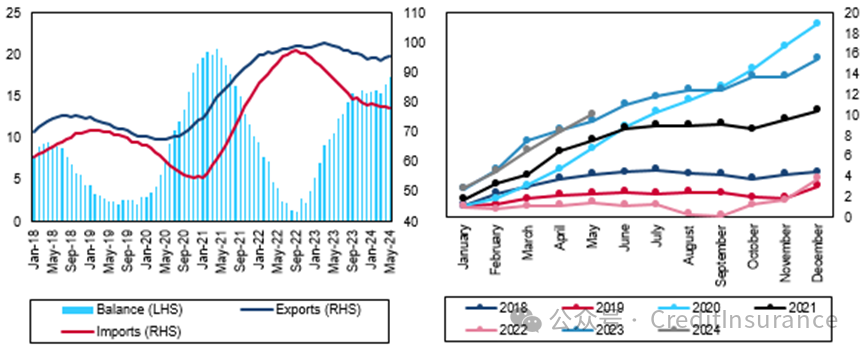

采矿业的发展将导致整体货物贸易顺差的改善,我们预计顺差将从占国内生产总值的 4.6% 扩大到 4.7%。阻碍贸易顺差出现更明显改善的因素,是进口增长的同步恢复,这主要是由于智利中央银行正在进行的降息周期,在一定程度上带动了国内需求的回升。

迄今为止,进口增长与 2023 年的数据保持一致

智利 - 货物贸易,10 亿美元,12 月(LHC)和年初至今收支平衡,10 亿美元(RHC)

资料来源:Macrobond, BMI

由于货物出口表现出色,今年基本收入赤字的大幅增加,将成为经常账户赤字增加的主要原因。到目前为止,我们观察到第一季度的基本收入赤字增长了 35.0%。在铜生产强劲的背景下,我们预计会有更多的利润回流,并预测基本收入赤字占国内生产总值的比重将从 2023 年的 5.1%扩大到 2024 年的 5.6%。

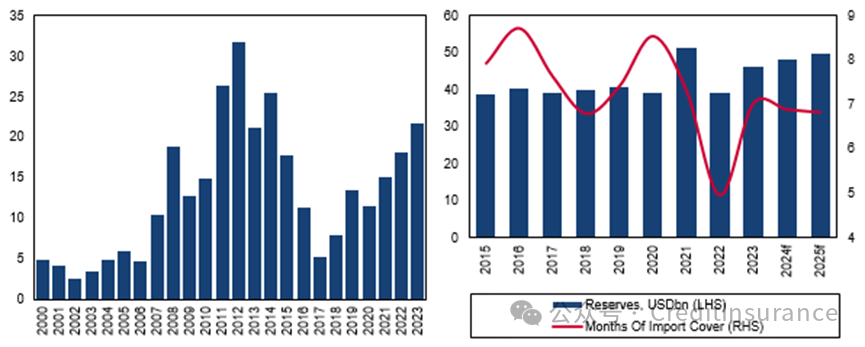

强劲的外国直接投资和充裕的储备将支撑外部账户的稳定

智利--外来直接投资(LHC)和外汇储备(RHC)

f = BMI 预测。资料来源:BCC, Macrobond, BMI

无论从长期还是短期来看,我们都认为智利的对外收支稳定性几乎没有风险,因为有多种积极的动力在发挥作用。我们预计,外国直接投资流入将保持强劲,为经常账户赤字提供资金。外汇储备也很高,约为 7 个月的进口储备。尽管博里奇(Boric)政府在监管方面存在一些不确定性,但智利的采矿业仍将是主要的投资目标。然而,随着保守派很有可能重新掌权,我们预计,随着对过度监管的担忧逐渐消失,外国直接投资流量只会增加,因为智利拥有大量铜矿,而且全球对锂的兴趣也在增加。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删