关于美国零售商和价格上涨的真相:零售商根据支出波动和库存水平为商品定价

NRF网站2024年6月14日文章:关于美国零售商和价格上涨的真相:零售商根据支出波动和库存水平为商品定价(作者:Mark Mathews)。

在我上一篇关于通货膨胀的博文中,我提到了一个事实,即我们最近经历的大多数通货膨胀都是服务价格上涨造成的,而不是商品价格上涨造成的。然而,在政府刺激政策、消费者对商品的过剩需求以及供应链受限等一系列市场力量的推动下,2021 年和 2022 年我们确实经历了商品通胀。

虽然大多数人都应该清楚,我们看到的价格上涨是由简单的供需动态驱动的,但有些人似乎认为零售商在人为抬高价格方面扮演了角色。让我来打消这种想法。

零售业竞争激烈,对价格十分敏感。当价格上涨时,消费者可以(而且往往会)更换零售商。我们看到,在 2021-2022 年通胀高峰期,一元店的销售额出现了大幅增长,因为消费者会选择价格更低的商品。

在当今时代,价格发现几乎是即时的--消费者也有能力进行交易并要求获得最优惠的价格。零售商的经营利润微薄。与许多税前利润率高达两位数的行业不同,大多数零售商的利润率仅为一位数,定价失误会受到知情消费者的惩罚。

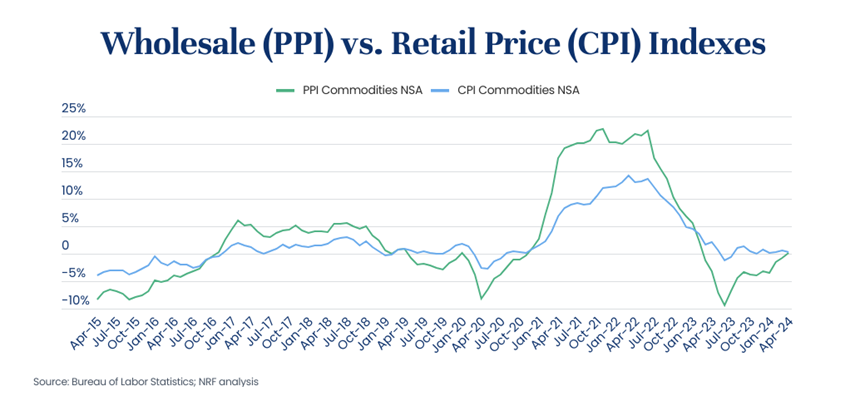

批发价上涨快于零售价

但我们不要相信我的话。让我们看看数据。零售商在 2021 年和 2022 年主动提价的说法显然是错误的。由于需求增加以及包括乌克兰-俄罗斯战争在内的各种供应链制约因素,投入品价格上涨。下图是大宗商品的生产者价格指数(主要是批发价格)与消费者价格指数(最常见的消费者通胀指标)的对比图。

批发价格指数(PPI)与零售价格指数(CPI)

从图中我们可以看出,在通胀高峰期,商品批发价格的上涨速度远远快于商品零售价格。诚然,从 PPI 到 CPI 的流程很复杂,但毫无疑问的是,零售商在将商品摆上货架时面临着更高的价格--不仅来自销售成本,还来自更高的工资、电力和天然气价格、仓储价格和其他投入。

毛利率低于新冠疫情大流行前的水平

既然零售商和他们所服务的消费者一样,要为商品支付更多的费用,那么这对他们的盈利能力有什么影响呢?我们先来看看毛利率。毛利率简单地反映了企业出售商品的价格与为相同商品支付的价格之间的比率。毛利率为 25%,表明企业出售商品的价格比购买商品的价格高出 25%。

下面,我绘制了美国前 20 大零售商(基于 2022 年美国收入)过去 31 个季度财务业绩的平均毛利率。这些零售商在美国的销售额接近 2 万亿美元,约占美国零售市场总额的 40%,汽车和加油站除外。我之所以使用 31 个季度,是因为这是所有零售商可获得可比数据的最长时期。

美国前 20 大零售商:长期平均毛利率

从图中我们可以看出,毛利率随着时间的推移而波动,这也是在竞争激烈的自由市场环境中经营的企业所能预料到的。毛利率长期保持稳定则更值得关注--这表明这些企业能够在投入成本不断变化的情况下保持稳定的毛利率。

更重要的是,我们可以看到,目前的毛利率实际上低于新冠疫情大流行前 2015-2019 年的大部分时间。此外,最近一个季度的毛利率与 31 个季度的平均水平一致。由此看来,从毛利率层面来看,零售商肯定没有从不得不提高的商品价格中获得丝毫好处。

零售商的盈利能力有所波动

但实际利润如何呢?尽管进货和销售的利润率保持一致,但他们是否获得了更多的利润?下面是同一组零售商的图表,以息税折旧摊销前利润率的形式显示利润。息税折旧摊销前利润(EBITDA)简单地说就是毛利润减去企业面临的工资、营销、租金等日常开支。EBITDA 不包括折旧和摊销等非现金支出以及利息和税款。息税折旧摊销前利润(EBITDA)是一种常用于评估企业价值的指标,因为它代表了企业的盈利能力,其中不包括损益表中一些波动较大的支出项目。

美国零售商 20 强:不同时期的平均息税折旧摊销前利润率

与毛利率图表类似,我们可以看到零售商的盈利能力在这一时期也有所波动。同样,现在的利润率低于新冠疫情大流行前的大部分时间,与这一时期的平均利润率一致。显然,零售商并没有从价格上涨中获益。面对不断上涨的投入价格和不断变化的顾客行为,零售商似乎一直在努力维持一定程度的盈利。

值得注意的是,与毛利率不同,息税折旧摊销前利润(EBITDA)利润率可能会大幅波动,有时甚至会出现负值,这可能会对平均值产生极大影响。为了减少异常值的影响,我使用 10%的修剪均值法绘制息税折旧摊销前利润率图,剔除每个季度利润率最高和最低的两个值,得出每个季度 16 个中间值的平均值。

不同时期的平均 EBITDA 利润率:10% 切分平均值

在这种情况下,我们可以看到这组公司的利润率现在更低了,31 个季度的趋势明显是下降的,从 9.5% 下降到目前的 8.5%。

很明显,从利润率的角度来看,这里所说的零售商更像是价格接受者,而不是价格制定者。由于行业的竞争性和消费者的力量,零售商的定价能力有限,面临着外部因素对其利润率的影响。

新冠疫情大流行病对利润率的影响

纵观所有图表,我们可以发现新冠疫情大流行病确实对利润率产生了一定的影响。在新冠疫情大流行初期,利润率迅速下降,而在新冠疫情大流行后期,利润率又有所上升。利润率的下降非常明显,这可以从零售商在新冠疫情大流行初期所面临的挑战中得到解释--商店关闭导致需求下降,以及消费者对亲自购物的担忧。

一些人指出,新冠疫情大流行结束时利润率的上升是零售商获利的一个时期。同样,我认为这是市场力量在起作用。由于需求急剧增长,消费者从服务消费转向商品消费,供应链变得紧张,库存减少。简单的供需关系在这里再次上演。

下图显示了过去四年零售商毛利率与库存销售比之间的关系。库存销售比(计算方法是用库存总价值除以销售总价值)告诉零售商,在当前的销售水平下,库存还能维持多久。

可以理解的是,库存与利润率之间存在一种反比关系。当库存水平较高时,零售商更有动力打折促销,以清理货架上等待入库的商品。反之亦然,当库存较低时,零售商就不需要那么大力度或频繁地打折,以便为下一季的商品清理货架。

零售商的毛利率与库存销售比

![]()

这一现象很可能是新冠疫情大流行期间毛利率出现非常轻微的暂时性上升的原因。

同期利润率的上升,部分原因是毛利率的增加流向了底线,但也有其他因素在起作用。2020 年至 2022 年期间,零售额大幅增长。2020 年之前 10 年的年均增长率为 3.6%。从 2020 年到 2022 年,零售额名义上增长了 32%,几乎在三年内实现了 10 年的增长。

在数万亿美元财政和货币刺激政策的推动下,消费者从服务消费转向商品消费,每年消费额约为 6000 亿美元。收入的增长速度超过了零售商的固定成本和可变成本,从而提高了利润率。事实上,这些利润率在几个季度内就趋于正常,这表明零售商无法长期维持超额利润。

在过去几年里,我们所看到的与零售价格波动有关的一切,都很容易用简单的市场力量来解释。数据非常清楚地表明,零售商的商品定价与其支出波动和库存水平有关。

零售商并没有因为过去几年通胀水平的上升而获得任何与利润相关的好处。任何认为零售商利用高价格来提高利润率的观点,都是对零售生态系统竞争本质的基本不理解,与数据显示的情况背道而驰。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删