中国国内经济韧性失衡,国外贸易紧张和冲突风险加剧

Credendo网站2024年7月12日文章:中国国内经济韧性失衡,国外贸易紧张和冲突风险加剧(分析师:Raphaël Cecchi)。

事件

中国经济活动继续显示出韧性,但增长动力之间存在差异。此外,中国正面临着从贸易到亚洲冲突等不断上升的外部风险。

影响

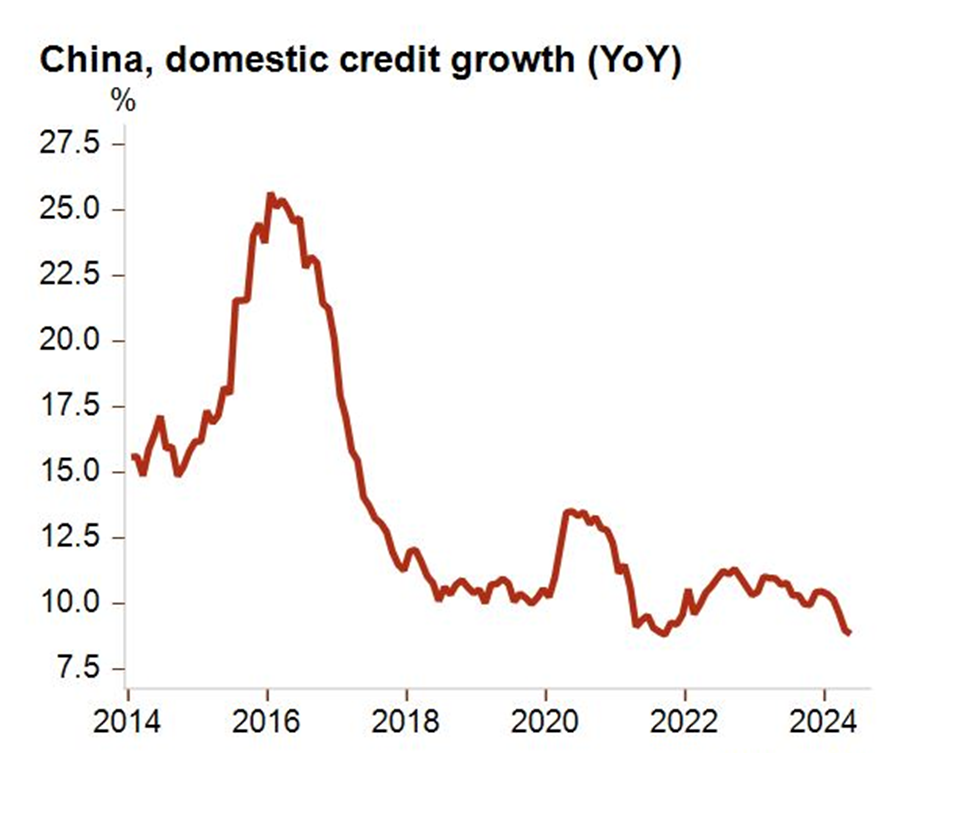

2024 年第一季度,中国经济同比增长 5.3%。根据国际货币基金组织(IMF)的上调,预计中国今年的 GDP 增长率将达到 5%(即略低于 2023 年的 +5.2%),但由于经济结构性放缓,预计 2025 年的增长率仍将降至 +4.5%。工业生产、投资,尤其是出口往往会支撑经济增长。然而,由于家庭的信心危机(青年失业率高企加剧了这一危机)、地方政府的去杠杆化以及持续的房地产市场危机,国内需求仍然相对疲软。因此,考虑到国内许多行业的激烈竞争,中国经济继续陷于通货紧缩,通胀率约为 0(5 月份同比增长 0.3%)。银行贷款增长率低于 10%也证实了这一点,这在中国属于相对疲软的水平。

因此,中国政府最近宣布了几项刺激经济的措施。其中一项措施是,中国政府宣布发行收益率低、期限长的大型特别主权债券。这将加强中央政府作为经济驱动力的作用(取代债台高筑的地方政府)。这些债券将用于基础设施投资和关键领域(如能源、食品安全和制造业)。此外,中国政府还决定向房地产市场救市计划注资 400 亿美元。然而,考虑到房地产危机的规模,国家可能会在以后提供进一步的支持。

在国内经济困难持续存在的背景下,中国还面临着贸易限制、贸易转移和冲突风险等不断上升的外部风险。几年来,中国企业在国家补贴、人民币汇率低、石油相对便宜和容易获得重要矿产资源等有利条件的推动下过度生产。鉴于国内需求不足,中国政府选择了向世界其他国家出口制造业过剩产能的战略--包括绿色技术在内的多个领域。然而,由于中国已经是世界上最大的制造业出口国,这一策略正在导致更多的贸易限制,并助长保护主义。在过去几个月里,美国和欧盟,以及许多新兴国家(如印度、泰国、巴西、土耳其、印度尼西亚等),都对不公平补贴发起了调查,并/或提高了进口关税(如钢铁、电动汽车和可再生能源行业),以保护本国产业。因此,未来与中国的贸易紧张局势可能会进一步加剧,因为中国政府也会采取有针对性的报复措施,主要是针对西方市场。总体而言,中美竞争导致的贸易限制不仅使中国感受到了供应链转移带来的冲击,也使中国对在华外资企业的监管收紧,导致外资外逃。外国直接投资流入量在 2022 年首次下降后,去年又出现了崩溃,2024 年 1 月至 5 月期间,外国直接投资流入量同比下降了 28%,仍呈持续大幅下降趋势。另一方面,中国的外国直接投资流出量也在上升,尤其是在电动汽车领域,以及越南和墨西哥等中国企业可以规避西方贸易限制的国家。

在快速军事集结和中国不断加强地区自信的同时,亚洲的冲突风险成为另一个备受关注的热点风险。随着中国不断加强军事压力和军事演习,以及频繁进入中国台湾防空和海域,中国台湾周边的紧张局势持续升温。近期内,有争议的南中国海是冲突风险最高的海域,中国海岸警卫队与菲律宾船只经常发生冲突。尽管中菲两国最近进行了对话,但两国仍决心捍卫其在争议地区的主权权利。因此,误判和潜在的受害者可能会引发军事交火,理论上,由于与马尼拉的双边防务同盟关系,美国也可能进行干预。随着时间的推移,在强硬态度和遏制冲突风险之间寻求平衡可能会变得越来越困难。不过值得指出的是,特朗普的第二次授权可能会减轻美国可能进行干预的前景,从而在一定程度上迫使马尼拉采取更加谨慎的行动。

在一年期展望中,Credendo 没有计划修改中国的较强的政治风险评级(ST 和 MLT)。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删