尼日利亚暴利税给银行带来新问题

Fitch网站2024年8月13日文章:尼日利亚暴利税给银行带来新问题。

主要观点

尼日利亚银行业目前正在经历一系列监管变革,最新的变革是对外汇收益征收 70% 的暴利税,这对银行的运营和财务健康产生了重大影响。

我们预计,新批准的暴利税将对尼日利亚银行业造成沉重打击,影响银行的利润、流动性和投资者信心。

这项税收的征收正值银行需要满足更高的资本要求之际。然而,尽管存在这些挑战,我们认为尼日利亚银行业仍将保持稳定。

尼日利亚银行业目前正在经历一系列监管变革,这些变革对其运营和财务健康有着重大影响。在这些变化中,最具争议的是最近对银行已实现的外汇(FX)收益征收 70% 的暴利税,该税将从 2023 年 6 月起对利润追溯征收,并在 2025 年 12 月前对收益征收。这一新税种是在尼日利亚中央银行(CBN)要求银行大幅增加资本基础的指令出台之后征收的。这些双重任务引起了人们对银行业未来稳定性和增长的严重担忧。

银行利润创历史新高,但暴利税将加剧财务压力

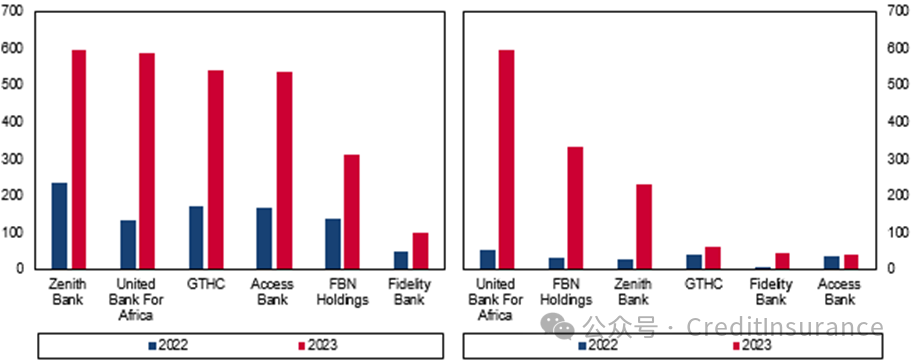

尼日利亚最大的银行--税后利润,NGNbn(十亿奈拉;左标签)和净外汇及交易收益,NGNbn(右标签)

资料来源:公司记录,BMI

自 2023 年 6 月以来,奈拉贬值了约 70%,在超高净利息收入和两次货币贬值带来的重估收益的推动下,尼日利亚银行在 2023 年实现了创纪录的利润。2023 年,六大银行录得税后利润 270 万亿奈拉,同比增长 200.6%(见上图左)。这些银行的净利息收入同比增长 71.5%,达到 260 亿奈拉,而净外汇收益则激增 593.6%,达到 130 亿奈拉(见上图右)。值得注意的是,银行外汇收益的差异源于报告做法的不同。一些银行单独报告外汇收益,无论是已实现的还是未实现的,而另一些银行则将外汇收益与交易收益合并在一起,不区分其组成部分。这些报告差异导致难以全面评估税收对利润的影响。然而,这些数字从 2022 年到 2023 年的大幅增长促使政府对收益征税,以加强公共财政。

我们预计,新批准的暴利税将对尼日利亚银行业产生重大影响。2024 年 7 月 25 日,尼日利亚参议院批准了《2024 年财政(修正案)法案》,对银行在 2023 财年从所有外汇交易中获得的利润征收暴利税。暴利税税率设定为 70.0%,高于最初建议的 50.0%,因为政府希望在当前改革成果不足的情况下创造收入。虽然是作为一次性措施推出,但从 2023 年 6 月到 2025 年 12 月,银行必须对所有外汇交易实现的利润(包括重估和交易收益)支付 70.0%的税率。

银行面临的主要不利因素是盈利能力下降。暴利税专门针对银行的已实现利润,将大幅侵蚀利润率,并可能影响银行的信贷状况。这种额外的财务负担可能会导致流动性问题,因为银行可能需要从关键领域转移资金来履行纳税义务。这种转移限制了银行投资新技术、对业务进行再投资、扩大贷款组合和支持经济活动的能力。银行业已经面临着高昂的监管成本,包括高额的现金储备率、AMCON 征费和存款保险费,这些费用在 2023 年将使六大银行合计损失 4,060 亿奈拉,比上一年增长 27.7%。暴利税的引入又增加了一层财务压力。

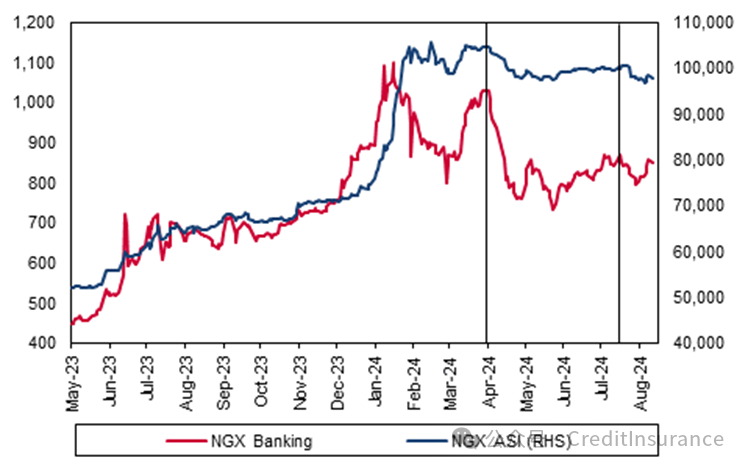

此外,由于银行在 2024 年的纳税申报中已对这些利润缴纳了 30% 的所得税,因此还存在双重征税的问题。这就引发了银行是否需要额外支付 40% 或面临完全双重征税的问题,使其财务规划更加复杂。暴利税可能会打击投资者的信心,并对银行股的市场价值产生负面影响。自央行宣布提高资本要求以来,银行业指数一直波动不定,在 3 月 28 日至 8 月 12 日期间下跌了 17.4%。暴利税宣布后,该指数又下跌了 8.4%,但此后已收复大部分跌幅(见下图)。

尼日利亚银行股短期内仍将承压

尼日利亚证券交易所 - 全部股票指数和银行指数

注:第一行是资本要求实施时,第二行是暴利税宣布时。资料来源:彭博社,BMI

最后,追溯适用暴利税会引发法律和宪法方面的问题。尼日利亚的税收政策一般不赞成追溯性征税,因此对前几年已经报告和征税的利润征税的公平性和合法性就会受到质疑。这可能会导致法律纠纷和挑战,使税收的实施更加复杂,并给银行业带来更多的不确定性。

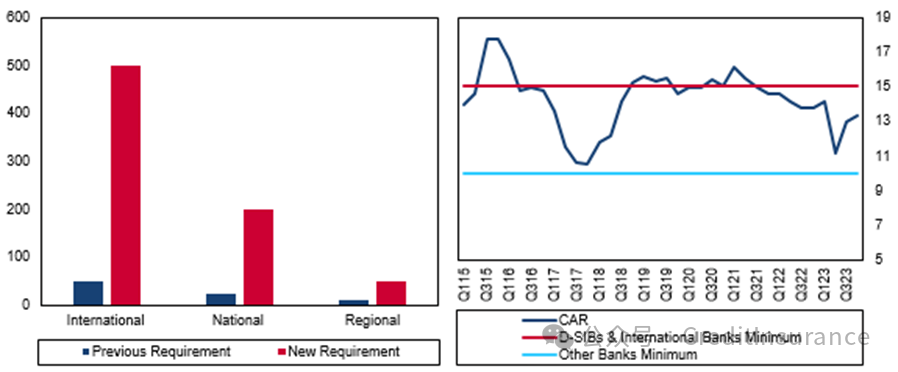

征税正值银行需要满足更高的资本要求之际。2024 年 3 月 28 日,中央银行宣布大幅提高对银行的最低资本要求,旨在增强金融体系的弹性和能力(见下图左)。货币贬值、高通胀和经济疲软给银行资本带来了沉重负担(见下图右),而中央银行的这一决定正是为了应对这些挑战。我们最初指出,这将促进金融稳定,使银行系统更加稳定和稳健,尽管在短期内会出现相当大的波动,因为银行会争相遵守新的指导方针。一些银行需要在两年期限内筹集大量资本。由于银行不仅要被迫增加资本金,还要缴纳大幅提高的税款,因此这种波动性将被放大,这需要大量的澄清工作。8 月 7 日,中央银行批准了新资本要求实施以来的首例银行合并,即 Providus 银行和 Unity 银行之间的合并,这与我们对并购活动增加的预测一致。

提高资本要求以支持长期金融稳定

尼日利亚 - 资本要求,NGNbn (LHS) 和资本充足率及最低要求,% (RHS)

资料来源:尼日利亚中央银行、BMI

我们要指出的一点是,银行从未被允许利用外汇收益来积累资本。央行在 3 月份表示,银行可以考虑注入新股、并购或调整其牌照授权,但排除了使用留存收益--这一决定遭到了强烈反对--以及额外一级资本的可能性。外汇交易的收益本属于银行的留存收益,因此,尽管这项税收带来了另一个负担,侵蚀了银行更多的利润,但它并没有消除银行本可以建立缓冲资本的途径。

尽管存在这些挑战,我们认为尼日利亚银行业仍将保持稳定。首先,尼日利亚银行的核心收入主要来自净利息收入,占总收入的一半以上,2023 年同比增长 71.5%。随着尼日利亚中央银行将利率维持在高位直至 2025 年底,这将继续支撑银行的收入。其次,尼日利亚银行的基本面强劲,核心收入来源大幅增长,并为达到新的监管门槛进行了战略性的资本筹集。第三,暴利税只适用于外汇交易的已实现收益,这意味着未实现收益不会受到影响,从而使银行能够有效管理其财务战略。最后,银行为确保流动性和投资能力而采取的积极措施凸显了该部门的韧性,从而确保它们在支持尼日利亚更广泛的经济发展目标方面始终处于有利地位。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删