对外收支不稳定拖累玻利维亚经济增长前景

Fitch网站2024年8月16日文章:对外收支不稳定拖累玻利维亚经济增长前景。

主要观点

玻利维亚事实上的国际收支危机为其经济增长前景蒙上了阴影,促使我们将2024年和2025年的实际国内生产总值(GDP)增长预测,从之前的1.9%和2.6%分别下调至1.1%和2.0%。

政治不确定性将拖累投资活动,而通胀上升和商品短缺,则意味着家庭将不会提供 2023 年所看到的弹性消费水平。

不可持续的外部账户和不断上升的政治风险,为玻利维亚的经济前景蒙上了阴影,因为该国在 6 月份已经发生了未遂政变,而在明年竞争激烈的总统选举之前,大规模抗议活动可能会削弱路易斯-阿尔塞总统的公信力。

鉴于玻利维亚的国际收支危机愈演愈烈,外汇储备水平低得惊人,基本商品普遍短缺,进出口量急剧萎缩,我们将进一步下调玻利维亚的经济增长预期。继 2 月份下调增长预测后,考虑到玻利维亚经济岌岌可危的状况,以及迄今为止政策措施的缺失,我们再次下调了增长预测。

我们将 2024 年的实际国内生产总值(GDP)增长预测从 1.9%下调至 1.1%,因为我们预计最终消费和固定投资对今年经济增长的贡献将减弱,而净出口仍将是一个重要的拖累因素。我们预测 2025 年的实际 GDP 增长率将从之前预测的 2.6% 恢复到 2.0%,并将 2026 年的增长率从 3.2% 下调到 2.7%。

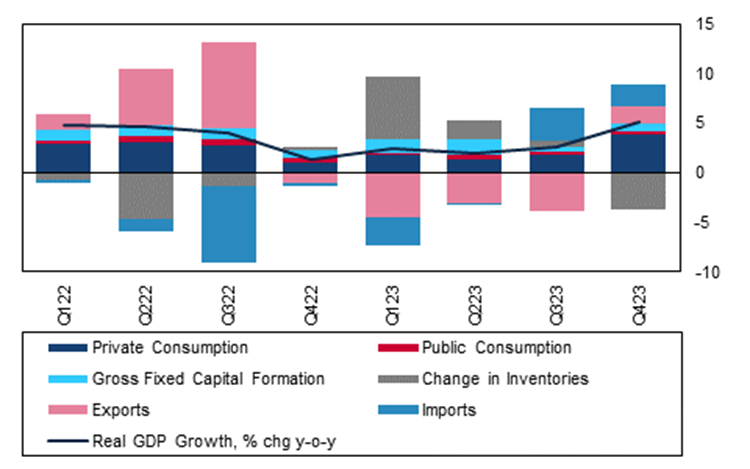

玻利维亚 2023 年的经济增长率为 3.1%,超过了我们全年 2.3%的增长预期,原因是国内需求具有弹性。私人消费为国内生产总值(GDP)的实际增长贡献了 2.3 个百分点,而固定投资去年增加了 1.1 个百分点,帮助抵消了净出口(-1.6 个百分点)的部分负面影响。

2023 年,国内需求的恢复性增长为经济增长提供了动力

玻利维亚--支出对季度实际 GDP 增长的贡献,年同比增长百分比

资料来源:Instituto Nacional de Estadística, BMI

经济状况的恶化很可能是导致 6 月份推翻政府的企图失败的原因之一,同时也暴露出执政党社会主义运动党(MAS)内部敌对派别之间日益加深的裂痕。我们曾就玻利维亚对外收支的不可持续性和政策制定者面临的挑战发表过评论,迄今为止,为解决玻利维亚危机的根源而实施的有意义的措施寥寥无几。

店主和卡车司机对燃料短缺和无法按官方汇率获得外汇,进行了大规模抗议,促使路易斯-阿尔塞总统于8月13日撤换了他的能源和碳氢化合物部长。这主要是一种象征性的姿态,继续反映出政治上不愿意解决造成生产水平低下和该国对外收支不稳定的结构性因素,即与美元挂钩的货币。

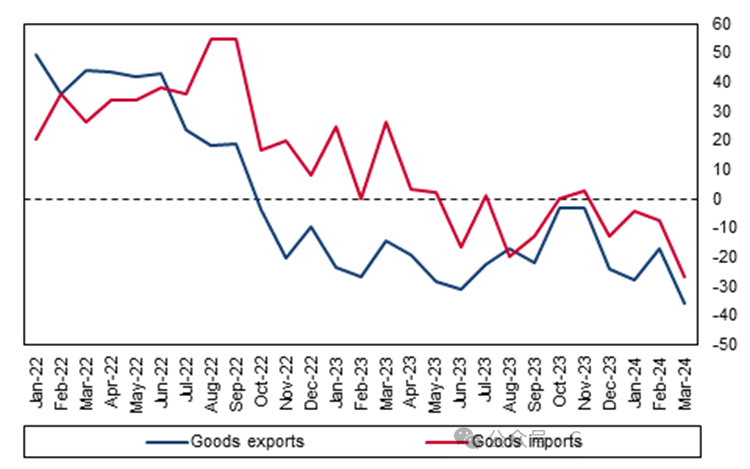

外汇短缺重创对外贸易

玻利维亚 - 货物贸易,年同比增长率

来源:玻利维亚中央银行,BMI

投资不足、玻利维亚经济美元化以及政治不确定性,导致碳氢化合物生产水平迅速下降,而碳氢化合物曾是经济增长和政府收入的主要驱动力。然而,即使是矿业和其他非传统出口产品(如大豆和谷物),也因难以获得硬通货而受到影响,进而影响了玻利维亚能源密集型出口部门的必要商品进口。

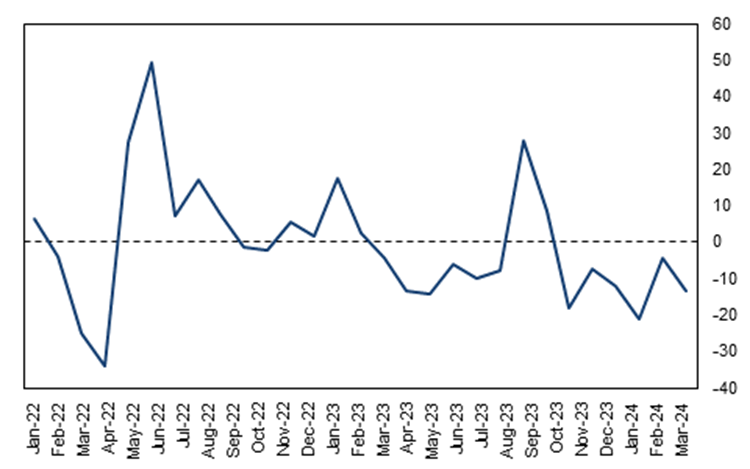

石油和天然气产量螺旋式下降

玻利维亚 - 碳氢化合物产量

资料来源:国家统计研究所,BMI

由于碳氢化合物产量持续下降,玻利维亚的政治不确定性也将拖累投资活动,尤其是在政府财政日益紧张的情况下。今年迄今为止,建筑活动一直在下降,这预示着整个经济的固定投资将出现更广泛的放缓。官方数据显示,12 月份建筑许可同比下降 18%,2024 年前五个月的平均降幅为-12%。

建筑活动下降

玻利维亚 - 建筑许可,年同比增长率

资料来源:国家统计研究所,BMI

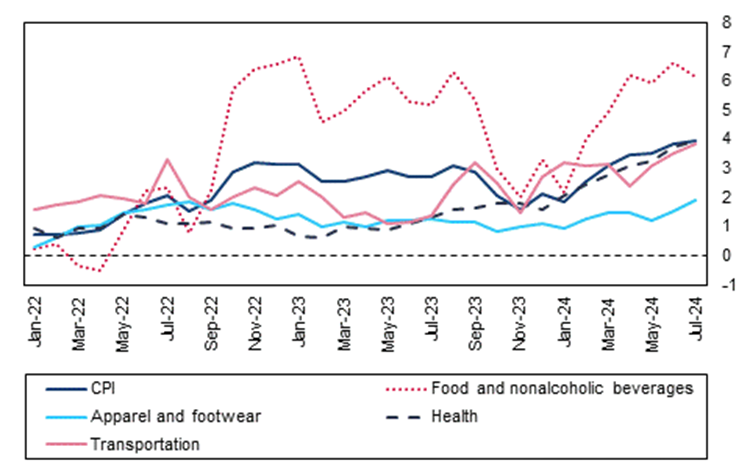

私人消费作为经济增长的主要驱动力,将受到价格上涨和商品短缺的影响。历史上较低的失业率水平带来了一些缓和,但随着消费者价格通胀率在7月份攀升至2016年12月以来的最高水平(同比3.95%),消费者信心在2024年可能会更加低迷,尤其是如果社会不稳定局势在明年总统大选前继续蔓延的话。美元化及其与外汇储备下降和商品普遍短缺之间的关系意味着,美元化现在是通胀上升背后的一个因素,而不是一个有利因素。

消费通胀攀升至多年新高

玻利维亚 - 消费者价格指数和部分指数,年同比增长率

资料来源:Instituto Nacional de Estadística, BMI

我们上调了 2024 年底的通胀预测。现在,我们认为消费价格通胀率将从2023年底的2.1%上升到年底的3.8%,高于之前预测的3.1%。与此同时,随着经济增长的放缓,我们还预计失业率将温和上升。我们认为,2024 年的平均失业率将从 2023 年的 4.1% 上升至 4.5%,与我们之前预测的 4.3% 相比略有上调。

政治风险和不可持续的外部动力导致增长前景极不确定

玻利维亚的现状越来越难以为继,在 2025 年总统大选之前,经济和政治稳定似乎都将达到顶峰。这种高度的不确定性意味着我们的前景风险继续偏向下行。然而,目前还不太清楚的是,一次性痛苦的政策决定(例如放弃与美元挂钩)是否意味着通胀急剧飙升和增长下降(可能导致国内生产总值萎缩),但会导致随后的增长稳固上升,或者如果不愿解决结构性因素,是否意味着增长将在更长时间内保持低迷。

政策制定者要走阻力最小的道路--货币挂钩--所面临的限制仍然很大。然而,随着实际情况开始更接近于让玻利维亚诺(boliviano)浮动的后果,这些制约因素可能会逐渐减少。例如,据报道,玻利维亚诺黑市汇率为 1 美元兑 12 至 13 玻利维亚诺,而不是官方汇率 6.9 玻利维亚诺/美元。据报道,通货膨胀率已经攀升,商品短缺现象普遍存在,引发了大规模抗议活动和政治动荡,6 月份的政变失败就证明了这一点。

值得关注的关键问题是,在明年的大选中,MAS 的对立派别是否能够团结起来,结成统一战线,或者阿尔塞总统是否会继续与他的前导师、前总统埃沃-莫拉莱斯(Evo Morales)较量,后者坚持要求获得党内提名和总统职位。马其顿社会主义运动党的分裂可能会大大削弱任何一位候选人的授权和合法性,使双方都不愿做出不受欢迎的政策选择。

[译注:MAS:“争取社会主义运动”政党,为玻利维亚左翼政党]

玻利维亚经济预测

国家 | 指标 | 2022 | 2023 | 2024 年 | 2025 年 | 2026 年 | 2027 年 | 2028F |

玻利维亚 | 名义 GDP,十亿美元 | 44 | 45.1 | 47.8 | 48.9 | 43.8 | 45.6 | 47 |

玻利维亚 | 实际 GDP 增长,同比 % | 3.6 | 3.1 | 1.1 | 2 | 2.7 | 3.1 | 1.8 |

玻利维亚 | 私人最终消费, 对实际 GDP 增长的贡献% | 2.1 | 2 | 1.4 | 1.1 | 1.7 | 1.9 | 1.9 |

玻利维亚 | 政府最终消费,对实际 GDP 增长的贡献% | 0.6 | 0.4 | 0.3 | 0.2 | 0.3 | 0.3 | 0.3 |

玻利维亚 | 固定资本形成,对实际 BOB GDP 增长的贡献% | 1 | 1 | 0.7 | 0.7 | 0.8 | 0.7 | 0.8 |

玻利维亚 | 商品和服务净出口,对实际 GDP 增长的贡献% | 2 | -2.3 | -1.9 | -0.1 | -0.2 | 0.1 | -0.2 |

玻利维亚 | 失业率,占劳动力的百分比,平均 | 4.7 | 4.1 | 4.5 | 3.9 | 3.5 | 3.5 | 3.1 |

玻利维亚 | 消费者价格通胀率,同比百分比,EOP | 3.1 | 2.1 | 3.8 | 2.5 | 2 | 2 | 2 |

资料来源:BMI

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删