国内船厂的订单已经排至2030年

2024-12-31

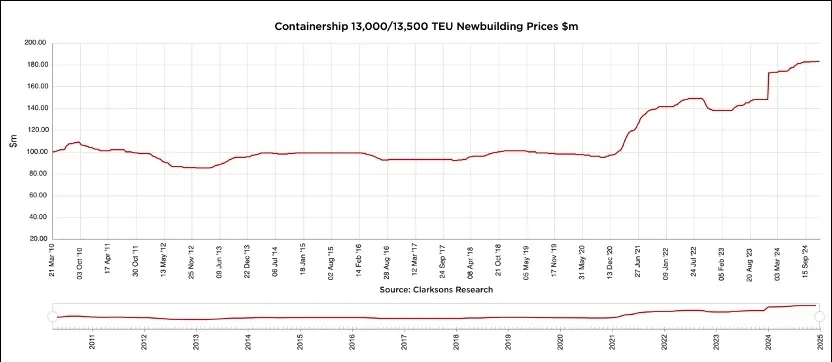

据克拉克森最新数据显示,截至2024年12月27日,13000TEU/13500TEU型新造集装箱船的价格已达到1.83亿美元,较年初1月5日的1.725亿美元增长了6%,创下了自2010年以来的新高。船价上涨的原因在于当前船厂数量较上一轮造船周期有所减少,产能缩减,而造船需求却十分旺盛。为应对需求,不少船厂正在扩大船坞、增加产能,同时提高生产效率。但这也引发了未来可能产能过剩的风险。

克拉克森报告显示,2024年市场共订购了2342艘船,总计64.3m修正总吨(CGT),总吨重为163.3m载重吨(DWT)。这一签约量达到了自2007年以来的最高水平,但仍比2007年的纪录低15%。具体来看,沪东中华、江南造船和外高桥造船分别在手订单为91艘(7.6mCGT)、99艘(4.2mCGT)和83艘(3.5mCGT)。中国船舶集团以810艘(30.3mCGT)的订单量位居榜首,其次是韩国HD现代(原现代重工)的445艘(19.5mCGT)。

中国船舶集团旗下的江南造船、外高桥造船和沪东中华在2024年共交船69艘,新接订单128艘,分别同比增长19%和70%,且中高端船型占比超过98%。值得一提的是,江南造船成功交付了我国首艘大型Mark III Flex型薄膜式17.5万立方米LNG船“AL SHELILA”,提前2个月完成。此外,外高桥造船建造的第二艘国产大邮轮“爱达·花城号”主船体搭载已完成91%,预计2025年1月中旬实现整船贯通。

本轮造船周期中,船东对未来市场看好,加之航运业绿色环保的发展趋势,推动了船舶领域的重新投资。部分船东在权衡老旧船舶运营性价比后,可能会选择拆除旧船,以新船填补运力。

克拉克森新造船订单数据显示,地中海航运MSC和马士基分别预订了恒力重工和扬子江船业的集装箱船订单,交付期已排至2030年。同时,新造船价格达到近年最高水平,而主要原材料钢材价格虽有所回升,但仍处于低位,为船厂提供了较大的利润空间。江南造船相关负责人透露,2024年下半年交付的船已能盈利,预计2025年船厂整体保持盈利,且2026年起交付的新船订单价格较高。

需求旺盛与船坞有限是当前船价高企的主要原因,克拉克森研究指出这背后是全球造船产能的下降。自2011年造船产能达到峰值后,航运业经历了长达近十年的过剩产能淘汰过程,至2020年产能下降了40%。虽然当前造船产能逐渐增加,但除中国外,全球其他地区的产能重启和扩张潜力有限。

然而,也有船厂在扩大产能。例如,恒力集团在大连长兴岛投资20亿元建设配套产业园,扬子江船业在靖江建设绿色高技术清洁能源船舶制造基地,预计2026年底完工投产。但业内人士担忧,船厂复产和扩大产能可能导致产能过度扩张,进而影响船价。此外,上游主机厂商的供应能力也面临挑战,船厂在后续接单时需考虑配套设备的供应问题。

本文转自海运网,版权归原作者所有,侵删

声明:该作品系作者结合企业信用管理行业经验、相关政策法规及互联网相关知识整合。如若侵权请及时联系催全球,我们将按照规定及时处理。