[2/3]2025年新兴市场的关键主题:未来的重大不确定性

[Fitch] [2/3]2025年新兴市场的关键主题:未来的重大不确定性。

[续接前文] https://www.cuiqq.com/newsdetail/10477

主题三: 货币政策放松

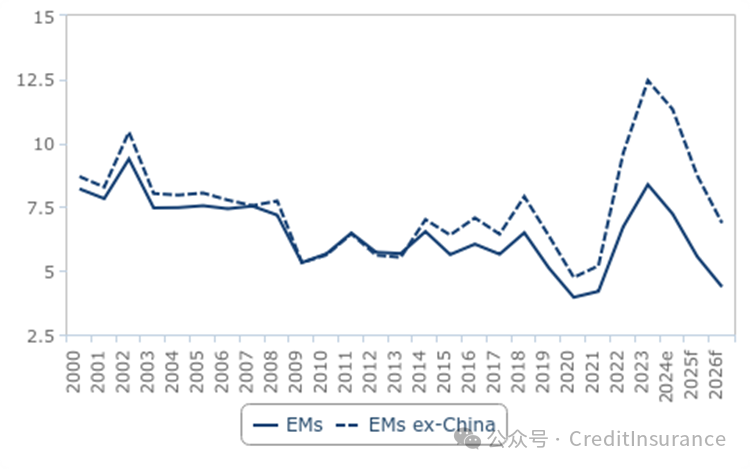

我们预计,2025 年几乎所有新兴市场国家都将放松货币政策。新兴市场政策制定者在 2023 年和 2024 年开始放松政策,我们认为这种情况将持续下去,新兴市场的 GDP 加权政策利率,将从 2024 年 12 月的 7.2% ,下降到明年年底的 5.6%(见下图)。 通胀放缓以及美国联邦储备委员会和欧洲央行降息将促使决策者放松政策。

宽松政策将继续

新兴市场--GDP 加权政策利率,百分比

来源:BMI (注:E/F = BMI 估计/预测)

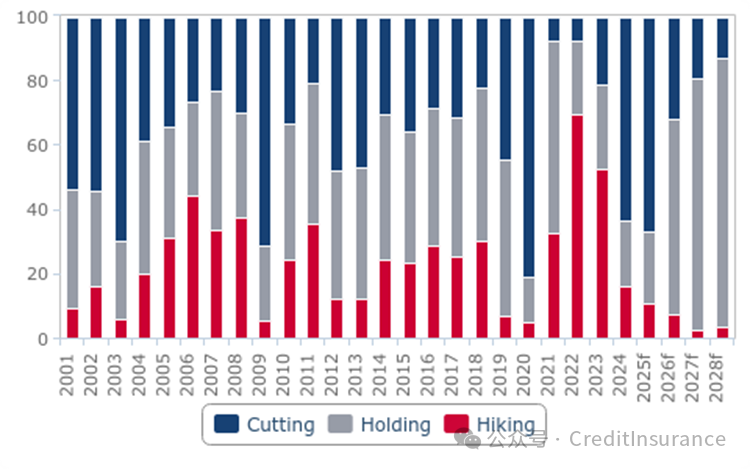

本轮宽松周期将非常普遍。我们预计,2025 年,67% 的新兴市场国家央行将下调关键政策利率(见下图)。近期只有 2009 年(应对金融危机)和 2020 年(Covid-19 危机期间)新兴市场国家央行放松政策的比例较大。

宽松政策将继续...

新兴市场 - 新兴市场中央银行立场,占所有新兴市场中央银行的百分比

来源:BMI(注:E/F = BMI 估计/预测)

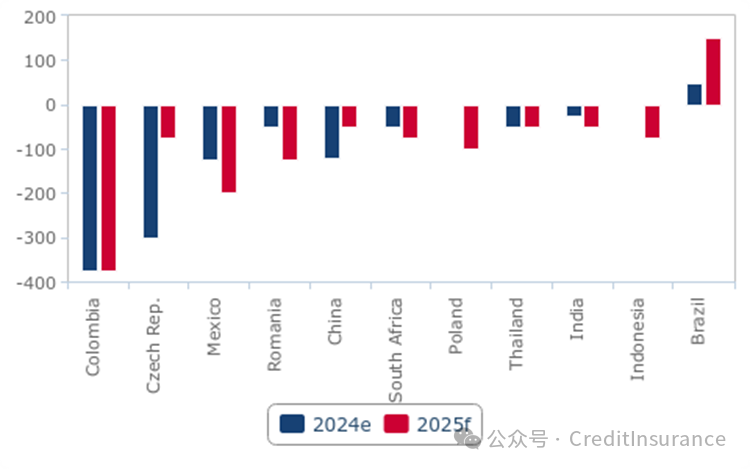

在许多主要新兴市场国家,我们预计降息步伐将加快,墨西哥、南非和其他国家的决策者将在2024年将关键利率下调更多。巴西将是一个重要的例外。我们认为,持续的通胀和宽松的财政政策,将使巴西央行成为明年唯一会上调关键政策利率的新兴市场主要央行(见下图)。

2025 年宽松将加速

部分新兴市场 - 政策利率变化,基点

资料来源:BMI

我们预计,即使(现在看来很可能)美国宽松的财政政策促使美联储缩减降息步伐,新兴市场国家央行仍将继续放松政策。许多新兴市场国家近期的加息规模意味着,政策制定者要实现政策正常化还有很长的路要走。一些新兴市场国家还可能利用宽松的货币政策来刺激经济。

主题四: 财政紧缩,缓慢但痛苦

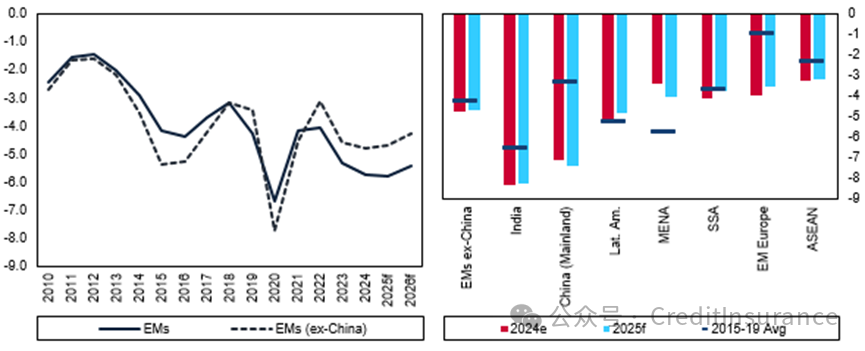

相比之下,我们预计大多数新兴市场国家将收紧财政政策。然而,在大多数情况下,新兴市场财政收支的变化将很小,赤字仍将比 “Covid-19 ”冲击前更大。如果将中国大陆排除在外,新兴市场的整体赤字占 GDP 总量的比例只会从 4.8% 缩小到 4.7%(见下图)。

财政紧缩,但赤字庞大

新兴市场 - 预算平衡,占 GDP 的百分比

资料来源:本地资料;来源、BMI (注:e/f = BMI 估计/预测)

上述计算不包括中国大陆,因为中国大陆的情况与此截然不同。虽然我们不认为中国近期的经济刺激措施足以阻止经济逐步放缓,但这些措施已经导致了巨大的结构性赤字。其中大部分资金来自新债发行。事实上,虽然大多数新兴市场国家的公共债务水平在未来几年将保持相当稳定,但我们预计中国大陆的公共债务水平将大幅上升(见下图)。

中国借贷推动债务上升

新兴市场 - 公共债务,占 GDP 的百分比

来源:BMI

虽然新兴市场其他地区的预算赤字不会大幅缩小,但我们预计,即使是这种小规模的财政紧缩,在政治上也将是痛苦的。这主要有两个原因。

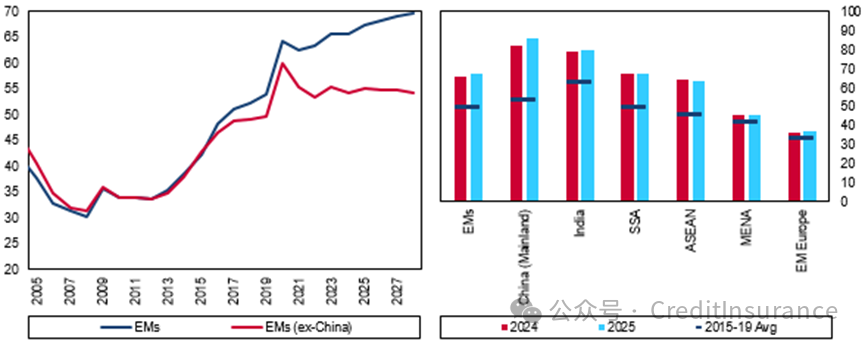

首先,高利率将使大多数新兴市场国家的借贷成本居高不下。我们预计,到 2025 年,偿债将占新兴市场国家政府收入的 10.3%,如果不包括中国大陆,这一数字将上升到 14.3%。(虽然中国的公共债务水平较高,但庞大的地方债券市场和国家管理的金融部门使借贷成本低于其他地方)。这些数字远高于近年来的水平。例如,在 2010 年,借贷成本仅占财政收入的 8.0%(不包括中国大陆在内为 10.2%)。

其次,我们预计许多新兴市场国家--尤其是欧洲国家--将在 2025 年提高国防开支。在北约国家中,这将是对北约努力加强防御俄罗斯的回应,也是对美国总统唐纳德·特朗普要求的回应。

这意味着,即使要保持财政平衡稳定,也可能需要增税或削减社会和资本支出。事实上,我们认为,对政府财政改革的愤怒--2024 年在非洲大部分地区引发的抗议--在 2025 年将变得更加普遍。

[未完待续]

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删