中美贸易紧张局势2.0的风险:这次会有什么不同?

[LSEG]中美贸易紧张局势2.0的风险:这次会有什么不同?(Linlin Yang:指数研究与设计高级分析师;Yan Yan:亚太区指数研究与设计主管;Belle Chang:富时罗素全球投资研究部多元资产高级经理)

自 2018 年以来,不断升级的中美贸易紧张局势扰乱了全球供应链,重塑了经济的相互依存关系。在本篇洞察中,我们将通过富时中国A50和富时中国50等旗舰指数,考察表现优异的行业,并分析中国在岸和离岸股票市场的变化。

1. 持续的中美贸易紧张局势和关税上调,削弱了中美之间的贸易依存度。家具、玩具、鞋类和运动器材等主要商品,凸显了相互之间的贸易依赖。对于光学和医疗仪器等产品,中国对美国的出口较高,但美国对中国的依存度较低。如果征收额外关税,中国的这些行业可能会受到更多负面影响。

2. 在 2018 年贸易紧张局势加剧期间,富时中国 A50 指数和富时中国 50 指数这两个旗舰指数的跌幅,低于相应的全股指数。这两个指数是在岸和离岸市场的可靠代表。与全股指数相比,这两个指数的捕获比率更为有利。自 2018 年以来,它们的估值和盈利状况均有所改善。

3. 按行业划分,金融业在过去一年和过去十年对在岸和离岸市场的贡献最为积极。除金融行业外,工业和消费品行业对在岸指数的贡献最大,而科技行业对离岸指数的贡献居首。这些指数的行业结构多样化,为投资者在在岸和离岸市场提供了不同的投资机会。

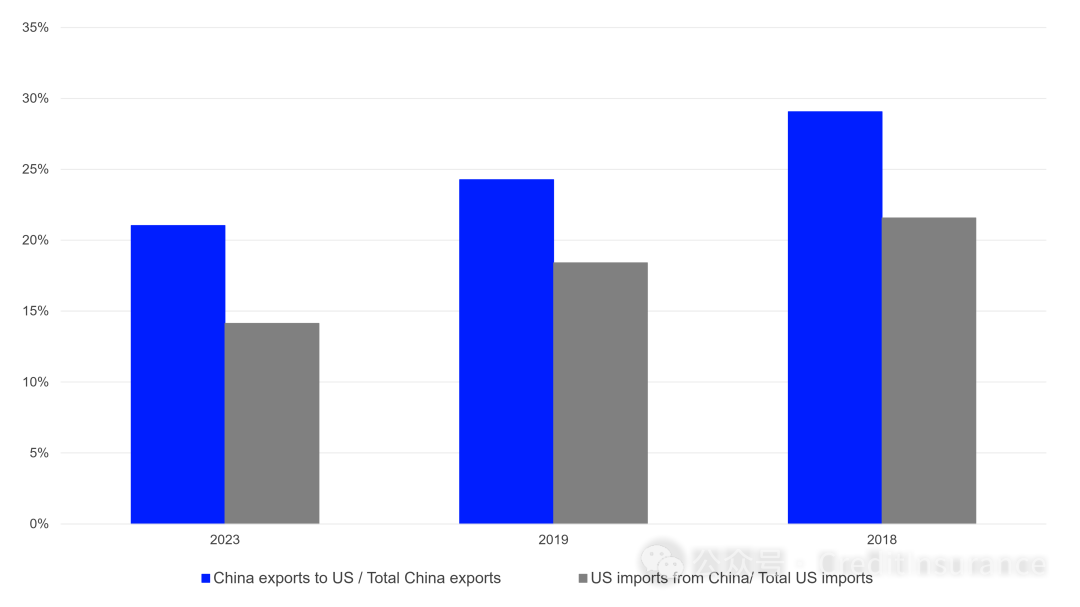

2018 年以来的中美贸易紧张局势以及随后的关税上调影响了中美之间的相互依存关系。因此,美国在中国出口中的份额和中国在美国进口中的份额都因此下降。这种风险降低的趋势一直持续至今。拜登执政期间,关税征收依然存在,而贸易和投资争端仍在继续。如图 1 所示,美国在中国出口总额中的份额进一步下降,从 2018 年的 29% 降至 2023 年的 21%。同样,中国在美国总进口中的份额也从 2018 年的 22% 降至 2023 年的 14%。

中美之间的贸易依存度一直在下降,如果美国在特朗普总统下届政府期间,对从中国进口的商品征收高达 60% 的关税,这一趋势可能会进一步减弱。从经济角度来看,这一趋势不仅会导致整体国际贸易和全球供应链的变化,还会对个别行业产生影响。在以下章节中,我们将从国际贸易和股票市场两方面深入探讨对各行业的影响。

图 1:中国对美国的出口与美国从中国的进口

图 1 显示,美国在中国出口总额中的份额从 2018 年的 29% 进一步下降到 2023 年的 21%。同样,中国在美国总进口中的份额也从 2018 年的 22% 降至 2023 年的 14%。

资料来源:联合国商品贸易统计数据库、Wind、富时罗素。基于 2023 年、2019 年和 2018 年全年的进出口数据。重要法律披露请见末尾。

▲哪些行业风险最大?

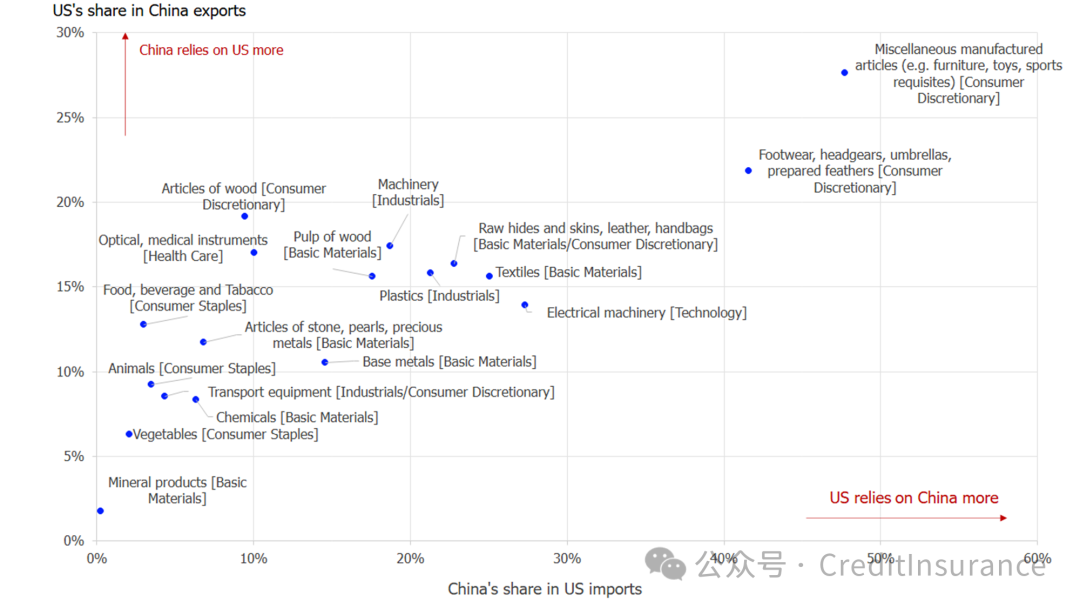

首先,我们将中国对美国的出口和美国从中国的进口按大宗商品进行细分,以了解这两个国家相互依赖程度较高的产品。如果征收额外关税,这些产品可能会受到负面影响。

如图 2 所示,家具、玩具、体育用品、鞋类和帽类等产品是中美两国相互依赖程度最高的贸易商品。如果征收关税,这些产品不仅会损害中国的出口,还会导致美国的潜在再通胀。美国将需要从其他地方采购这些产品或在国内生产,而这样做的成本会更高。2023 年全年,在中国杂项制成品(包括家具、玩具、游戏和运动必需品)出口总额中,有 28% 运往美国。美国进口的杂项制成品中,有 48% 来自中国。

至于光学和测量设备、医疗器械、食品和饮料等产品,中国对美国的出口较高,但美国对中国制造这些产品的依赖程度较低。如果征收额外关税,中国的这些行业可能会受到更多负面影响。

图表 2:按主要产品类型划分的中国对美出口与美国从中国进口的对比

图 2 显示,家具、玩具、运动必需品、鞋类和帽类等产品,是中美两国相互依赖程度最高的贸易产品。

资料来源:联合国商品贸易统计数据库、富时罗素公司;基于 2023 年全年进出口数据。行业分类基于 HS 编码,括号中的行业基于 ICB 分类。重要法律信息披露请见末尾。

▲2018 年贸易紧张局势对中国股市的影响

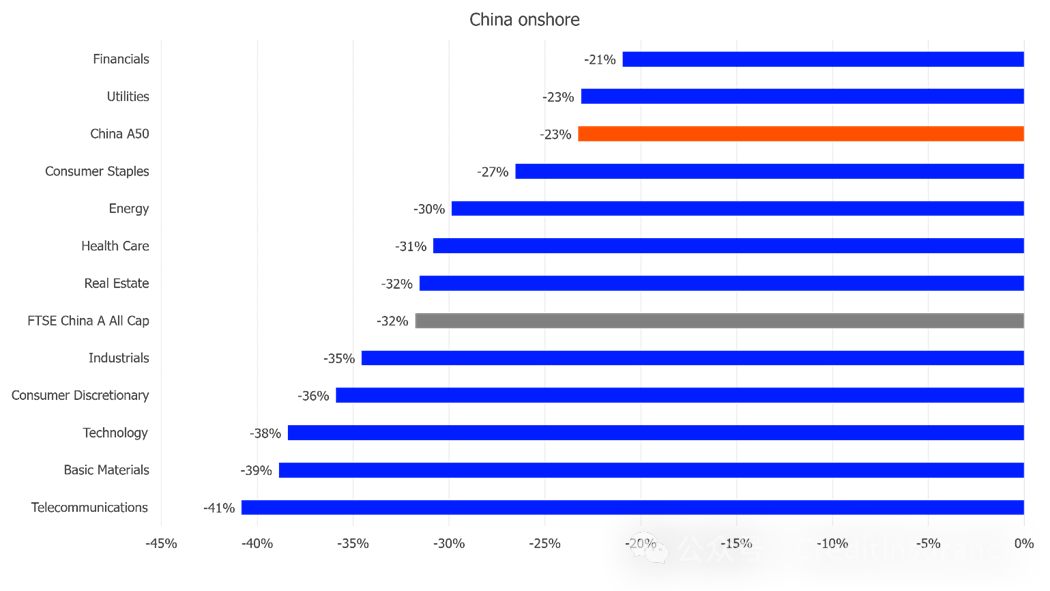

在讨论进入 2025 年哪些行业可能受到更大的负面影响之前,有必要回顾一下 2018 年贸易紧张局势期间的历史格局。我们调查了两个全盘指数--富时中国 A 全盘指数和富时中国全盘指数的表现。在2018年贸易紧张局势期间,对出口敏感或成为政策焦点的基础材料、消费类和科技类在在岸和离岸市场均经历了最大跌幅(见图3)。相比之下,公用事业、能源、房地产和金融行业受到的影响最小。电信等一些行业存在差异。在岸市场的电信设备股权重较高,更容易受到贸易紧张局势的影响,而离岸市场的电信服务提供商权重较高,其收入主要来自国内市场。

总体而言,与在岸市场相比,离岸市场的缩水幅度较小,这是因为在岸市场中依赖出口的公司所占比例较高、在岸市场对贸易紧张局势及其对中国经济的潜在影响更为敏感,以及离岸市场的投资者基础更为多元化。在此期间,中国在岸和离岸市场的旗舰指数--富时中国 A50 指数和富时中国指数--的跌幅低于相应的全股指 数。

图表 3:2018 年中国在岸与离岸市场表现对比

在岸表现以富时中国A股全盘指数及其行业级别指数表示,离岸表现以富时中国全盘指数及其行业级别指数表示。

图表3 显示,在 2018 年贸易紧张局势期间,对出口敏感或成为政策焦点的基础材料、消费类和科技股在在岸和离岸市场,均经历了最大跌幅。

在岸市场的表现以富时中国A股全盘指数及其行业指数为代表,离岸市场的表现以富时中国全盘指数及其行业指数为代表。资料来源:富时罗素。数据日期为 2017 年 12 月 31 日至 2018 年 12 月 31 日。过往表现不保证未来结果。重要法律披露请见末尾。

▲与 2018 年贸易紧张局势相比,在岸和离岸市场估值下降

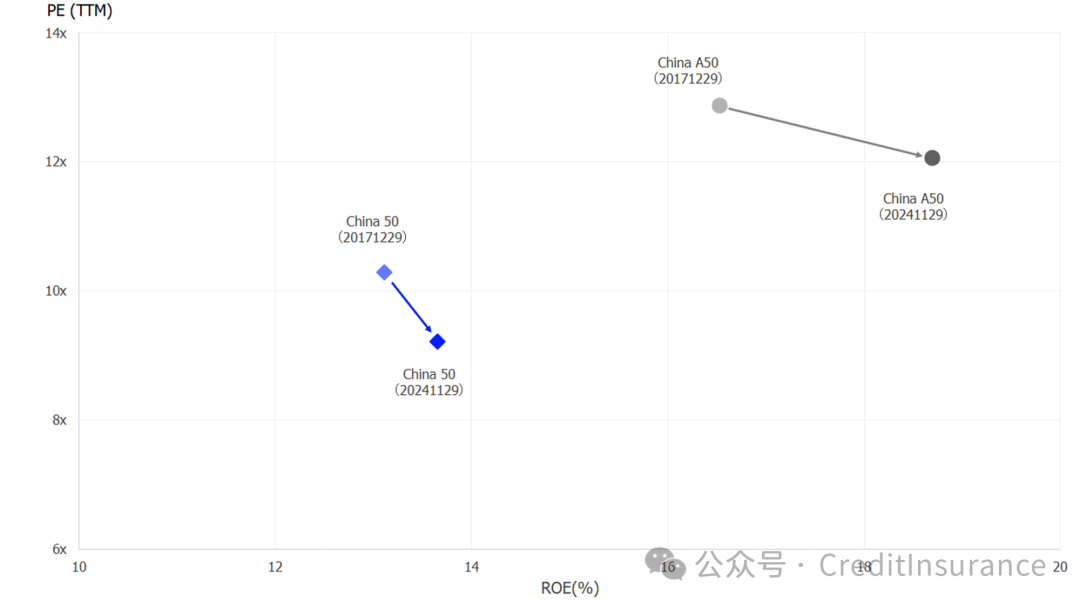

与2018年相比,当前的市场环境发生了怎样的变化?与2018年贸易紧张局势爆发时的估值水平相比,在岸和离岸市场估值均有所下降,表明此次下行风险较低。从投资回报率的角度来看,两个市场的盈利能力都有所改善,处于更有利的位置。总体而言,与 2018 年相比,估值降低和盈利能力提高的组合凸显了一个更有利的市场。

图 4:中国 A50 和中国 50 的跟踪市盈率与投资回报率对比

图 4 显示 与 2018 年贸易紧张局势爆发时的估值水平相比,在岸和离岸估值均有所下降,表明此次下行风险较低。从 ROE 的角度来看,两个市场的盈利能力都有所改善,处于更有利的位置。

资料来源:富时罗素。数据截至 2024 年 11 月 29 日。过往表现不保证未来结果。重要法律信息披露请见末尾

▲富时中国 A50 指数和富时中国 50 指数: 中国在岸和离岸股票市场的可靠代表

除了 2018 年较低的跌幅外,富时中国 A50 指数和富时中国 50 指数的下跌捕获率在最近 3 年始终小于 1,表明这两个指数与全股指 数相比经历了较小的跌幅。此外,在上涨趋势中,这两个指数也能紧跟市场步伐,其上涨捕获率大于 1,有效捕获了最近 3 年市场上涨的收益。

图 5. 富时中国 A50 和富时中国 50 的上涨和下跌捕获比率

注:富时中国 A50 指数的基准是富时中国 A 全资本指数(人民币)。富时中国 50 指数的基准是富时中国全股指数(以 CNH 计)。资料来源:富时罗素。数据截至 2024 年 11 月 29 日,采用三年历史数据。过往表现不保证未来结果。重要法律信息披露请见末尾。

▲富时中国 A50 指数和富时中国 50 指数的表现驱动因素

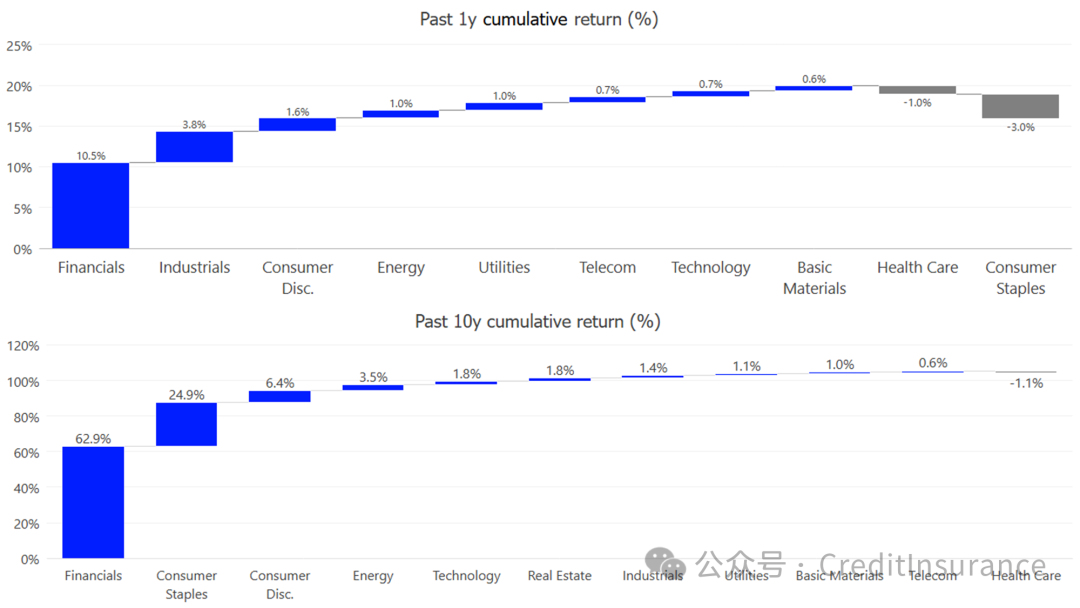

在分析了两个指数的表现特征之后,接下来的问题是:富时中国 A50 指数和富时中国 50 指数的主要表现驱动因素是哪些行业?哪些行业是两只指数的主要表现驱动因素?进行收益分解可以提供更深入的见解。

毫不奇怪,由于大型银行的权重较高,金融业一直是两个指数的主要表现驱动因素之一。然而,除金融业外,富时中国 A50 指数和富时中国 50 指数的回报驱动因素各不相同。就在岸指数而言,工业类股票是短期(过去一年)的主要贡献者,而消费品类股票则是长期(过去十年)的主要贡献者。就离岸指数而言,科技股在短期和长期都是重要的回报驱动因素。在岸和离岸指数在回报驱动因素上的差异凸显了在中国投资时同时考虑在岸和离岸指数的重要性。

另一方面,无论是在岸市场还是离岸市场,无论是短期还是长期,医疗保健都是落后的行业。这一趋势与我们在上一节中讨论的相同。中国医疗保健相关产品出口对美国的依赖程度高于美国对中国此类产品的依赖程度。因此,进一步对中国医疗保健商品征收关税可能会对中国医疗保健类股票产生更多负面影响。

我们观察到的另一个趋势是,与长期相比,富时中国 A50 指数和富时中国 50 指数的短期回报来源更加多样化。这反映出这两个指数的行业结构更加多样化,这使得投资者可以通过跟踪这两个指数,更加多样化地进入中国在岸和离岸市场。

图 6. 富时中国 A50 指数的收益分解

来源:富时罗素。数据截至 2024 年 11 月 29 日。过往表现不保证未来结果。重要法律披露请见末尾。

图表 7:富时中国 50 指数的回报分解

来源:富时罗素。数据截至 2024 年 11 月 29 日。过往表现不保证未来结果。重要法律信息披露请见末尾。

▲结论

2018 年以来的中美贸易紧张局势和随后的关税上调,严重影响了两国之间的贸易动态,导致了持续的去风险化趋势。这导致美国在中国出口中的份额下降,反之亦然,如果加征额外关税,则可能进一步减少。但工业、消费品和医疗保健产品面临较高的下行风险。

虽然中国在岸和离岸股票全盘指数在 2018 年出现大幅缩水,但旗舰指数--富时中国 A50 指数和富时中国 50 指数--显示出较低的缩水率和更有利的捕获率。按行业划分,除金融股外,工业股和消费股对在岸指数的贡献最大,而科技股则推动了离岸指数的回报。这些指数的行业结构多样化,为投资者提供了在岸和离岸市场的不同投资机会。总体而言,与2018年相比,目前在岸和离岸市场的估值更具吸引力,盈利能力也有所提高。

[译注:本文不构成任何投资建议]

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删