[2/2]阿根廷和玻利维亚宏观经济失衡的教训

[Fitch][2/2]阿根廷和玻利维亚宏观经济失衡的教训。

[续接前文] https://www.cuiqq.com/newsdetail/10508

新冠疫情大流行病及其后果: 现状

在过去的五年中(2020-2024 年),玻利维亚的经济政策方向没有任何改变。事实上,经济恶化仍主要基于能源行业的疲软,并已蔓延到经济的许多方面。2020 年 “Covid-19 ”大流行病的爆发导致经济广泛萎缩 8.7%。虽然 2021 年天然气产量有所回升,但随后每年都大幅下降,年产量从 164 亿立方米降至 2024 年预计的 128 亿立方米。我们注意到,2022 年能源价格确实飙升,原因是与新冠疫情大流行病相关的被抑制需求,和俄罗斯入侵乌克兰造成的供应冲击。不过,自那以后,价格总体呈下降趋势。

新冠疫情大流行后增长继续下滑,宏观失衡加剧

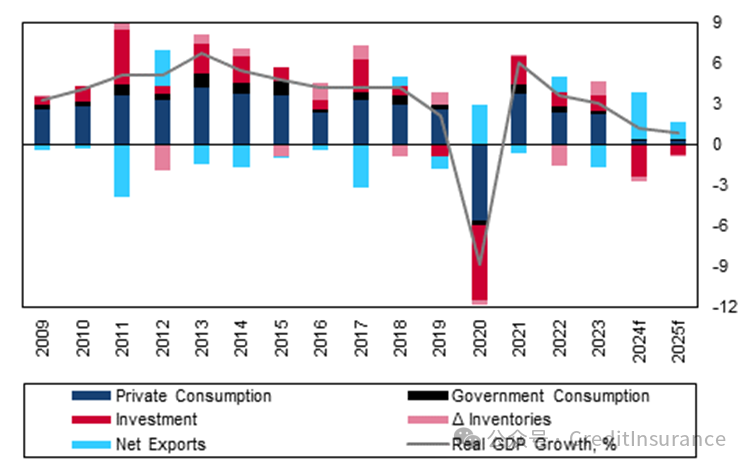

玻利维亚 - 按支出分类的实际 GDP 增长,对整体增长的贡献率(pp)

f = BMI 预测。资料来源:INDEC、BMI

如上所述,这给经济带来了多方面的问题。经常账户仍然处于赤字状态(预计 2024 年占国内生产总值的 3.3%),而高度管制、以国家为中心的发展模式使外国投资靠边站,导致政府越来越依赖变现储备,来为国际交易和不断扩大的预算赤字提供资金。虽然黄金出口限制了贸易赤字的扩大,但越来越不足以填补能源出口疲软留下的缺口。然而,一些非国际货币基金组织的多边和双边贷款--包括中国的货币互换交易--提供了短期流动性,推迟了更广泛的国际收支危机。

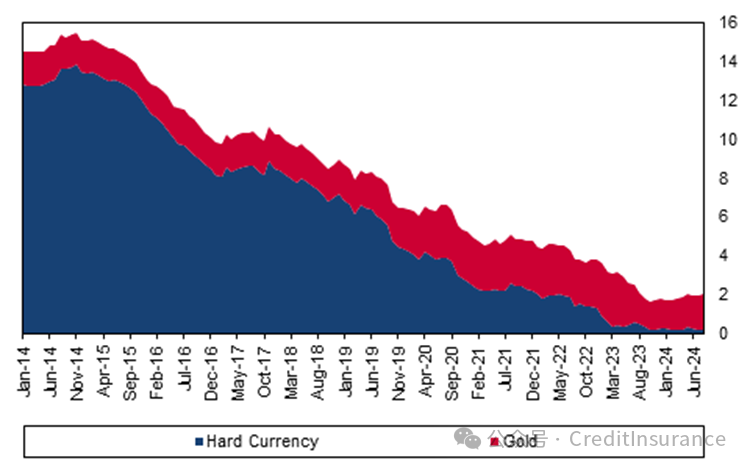

近几个月来,压力变得更加严重。截至 2024 年 8 月底,官方数据显示储备总额为 19 亿美元,其中黄金 18 亿美元,硬通货 1.53 亿美元,估计相当于 1.6 个月的进口储备。外汇严重短缺,非正规汇率(截至 12 月 13 日为 11.03-11.09 玻利维亚诺(BOB)/美元)是官方汇率 6.91 玻利维亚诺(BOB)/美元的两倍。在此背景下,经济增长急剧放缓,外汇配给导致的商品短缺更是雪上加霜。事实上,阿尔塞(Luis Arce)政府已经采取了一些权宜之计,如允许国内私人商贩以市场价格出售柴油、禁止出口食用油、禁止储户使用美元储蓄,除非他们按照 6.96 玻利维亚诺(BOB)/美元的官方汇率将其兑换成玻利维亚诺--这意味着相对于黑市汇率而言,其价值损失巨大。

[译注:路易斯·阿尔韦托·阿尔塞·卡塔科拉(Luis Alberto Arce Catacora):2020年就职玻利维亚总统,任期5年。]

随着硬通货的减少,流动性较差的黄金现在占据了大部分储备

玻利维亚 - 国际储备总额,十亿美元

资料来源:Haver, BCB, BMI

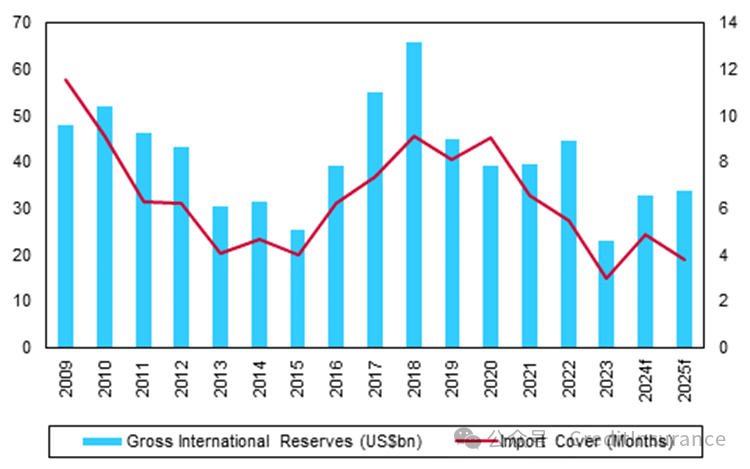

在阿根廷,政府在 2020 年 5 月 22 日新冠疫情大流行病期间拖欠国际债务后,国际货币基金组织(IMF)在 2022 年的新协议中提供了新的资金,从而推迟了更大的经济危机。由于疫情过后的 “飓风 ”和宽松的财政政策(2021-2023 年间占 GDP 的 4.0%),2021 年和 2022 年的经济表现适度良好,推动实际 GDP 分别增长 10.7% 和 5.0%。然而,尽管政府在选举前采取了刺激措施,2023 年经济仍陷入衰退(萎缩-1.6%),年末通胀率同比超过 200.0%,公共债务膨胀至 GDP 的 157.6%,国际储备为 230 亿美元(相当于 3.0 个月的进口额)。

国际储备在 2023 年跌至历史最低点,但此后有所回升

阿根廷 - 国际储备总额

f = BMI 预测。资料来源: BCRA, Haver, BMI

在此背景下,庇隆主义者被选举下台,为政府换届和政策方向的显著改变铺平了道路。社会和财政保守派哈维尔-米莱(Javier Milei)就任总统一年后,大力削减赤字开支,我们预计今年将实现预算平衡。这种极端的财政紧缩政策促使通胀率大幅下降,11 月份的月同比通胀率降至 3.0%(2.4%)以下,这是自 2020 年 7 月以来的首次下降。我们注意到,米莱不愿意进一步贬值--事实上可能会进一步收紧爬行挂钩--这意味着阿根廷的地位仍然固有地脆弱,2024 年经济可能会录得接近 3.6% 的萎缩,但 2025 年的前景更为乐观,我们将在下文讨论。

未来展望: 阿根廷前景相对光明,而玻利维亚则陷入黑洞

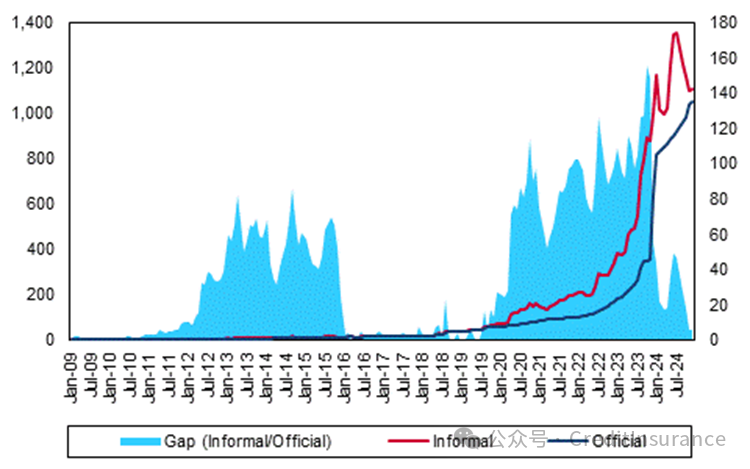

我们谨慎乐观地认为,最糟糕的经济调整期已经过去,而对于玻利维亚来说,痛苦的调整期似乎即将在来年开始。尽管我们对阿根廷的短期前景仍持相对谨慎的态度,但它有几个中长期的有利因素。虽然截至发稿时,预算谈判仍在进行,但我们相信,预算将保持平衡或接近平衡,而且只会通过借贷而不是赤字货币化来筹资。此外,还取得了一些重要的政策进展,如《地区投资引导计划》(RIGI),该计划将为大型项目提供税收和外汇优惠,从而有助于吸引外资流入当地经济。这尤其引起了采矿和能源行业采掘业经营者的兴趣,因为这些行业的商品生产和出口具有强劲的增长潜力。事实上,自米莱上任以来,平行汇率与官方汇率之间的差距几乎完全缩小,而债券价格则大幅反弹,这反映出市场对阿根廷的情绪大为改善。

在米莱的领导下,比索汇率差距已降至多年来的最低点

阿根廷 - 汇率(非正式和官方),每美元兑阿根廷比索(左侧)和差距,%(右侧)

资料来源:Haver、BCRA、BMI

尽管如此,阿根廷确实面临着许多相互关联的挑战,其中大部分都与经济增长有关。

尽管如此,阿根廷确实面临着一些相互关联的挑战,其中大部分都与持续的资本管制和汇率政策有关。虽然 “区域一体化投资计划 ”包含免税和外币准入等激励措施,但大多数运营商和投资者都表示,在取消资本管制之前,他们将保持观望态度。不过,政府(和国际货币基金组织)希望在取消资本管制之前,确保拥有充足的流动国际储备。2025 年,政府还必须应对不断增长的进口需求和被高估的货币,这也将重新带来经常账户压力(BMI 预测:赤字占 GDP 的 0.3%)。财政压力也依然存在。政府继续依赖以外币计价的债务,同时还增加了与通胀挂钩的债务发行量,这使得再次出现外汇贬值风险很大。

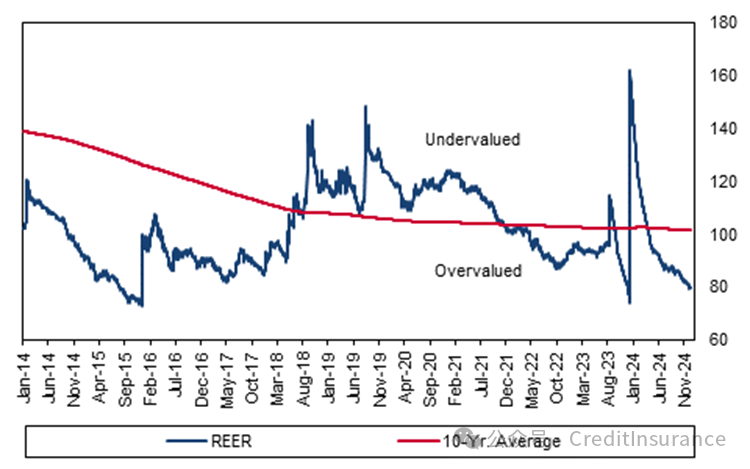

(阿根廷)比索日益被高估,因为通胀已经超过了外汇贬值的速度

阿根廷 - 实际有效汇率指数(2015 年 12 月 17 日 = 100)

资料来源:Haver、BCRA、BMI

最后一个挑战是政治风险。尽管米莱总统颁布的政策大幅增加了贫困率,但他的民望在其任期内一直保持着惊人的韧性。然而,随着 2025 年 10 月中期选举的临近,我们认识到米莱实现经济复苏的风险很大。我们认为,他的首要任务仍然是确保通货膨胀率保持在较低水平--正如他在竞选时所承诺的那样--但如果失业率居高不下,实际工资增长没有显著回升,他的政党可能会在选举中表现不佳,这将阻碍他在任期最后两年的政策议程。这可能会威胁到米莱迄今为止在市场上建立起来的信心。

在国际收支危机不断扩大,外汇、燃料和其他必需品严重短缺的背景下,玻利维亚的经济正继续接近崩溃的边缘。外汇短缺限制了进口(尤其是燃料),从而造成短缺、通胀率上升(11 月份同比通胀率达到 9.5%,为 2011 年 9 月以来最高)以及出口增长乏力,阻碍了进口投入的购买。

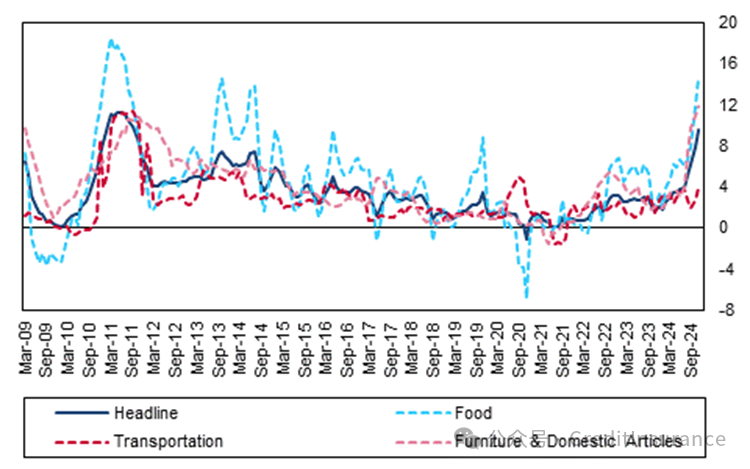

2024 年第四季度通胀率飙升至 10 多年来的最高水平

玻利维亚 - 通货膨胀率(总体和选定篮子),年同比百分比

资料来源:Haver、INE、BMI

我们预计,政治因素和风险将制约玻利维亚政府调整经济政策组合的能力,但经济现实将迫使其做出重大调整,这表明经济和政治不稳定将在未来几年持续存在。除了上述经济不利因素外,执政的社会主义运动(MAS)总统路易斯-阿尔塞(Luis Arce)也将在社会和政治高度不稳定、8 月大选日益临近的情况下,抵制对经济政策进行大刀阔斧的改革。六月份的未遂政变以及前总统埃沃-莫拉莱斯(Evo Morales)的支持者设置的持续路障--他们要求允许前总统参选,尽管宪法法院已经裁定他没有参选资格--都加剧了政治风险。

[译注:胡安·埃沃·莫拉莱斯·艾玛(Juan Evo Morales Ayma):2005年12月18日,当选玻利维亚总统,并于2009年和2014年成功取得连任。2015年1月22日,第三次任玻利维亚国总统。 2019年11月10日下午,宣布辞职;同一天,在社交网站抗议玻利维亚警方对其发布了非法的逮捕令。11月11日,登上专机赴墨西哥政治避难。2020年1月21日,玻利维亚立法大会举行全体会议,正式批准莫拉莱斯辞去玻利维亚总统职务。同年11月9日,玻利维亚前总统埃沃·莫拉莱斯9日结束接近一年流亡生活,从邻国阿根廷返回玻利维亚。2024年2月21日,秘鲁外交部长哈维尔·冈萨雷斯-奥莱切亚表示,埃沃·莫拉莱斯不得入境秘鲁。当地时间2024年11月1日,玻利维亚前总统莫拉莱斯称将通过绝食抗议,促使玻利维亚政府与之对话。]

政府承认一定程度的改革是不可避免的。例如,预算假定明年的货币 “变动 ”约为 10.0%,我们认为这承认了联系汇率制是站不住脚的。尽管如此,明年的预算(截至发稿时尚未批准)仍基于一些我们认为不切实际的宏观经济假设,如 3.5% 的实际 GDP 增长率和 7.5% 的年末通货膨胀率。相比之下,我们预测 2025 年的实际 GDP 增长率为 0.9%,2026 年为 1.1%。我们还认为,宪法禁止特定的多边贷款计划(以及数十年来反 “新自由主义 ”的言论)很可能会排除国际货币基金组织的支持。

归根结底,我们的核心观点是,外汇政策的进一步自由化和可能的财政整顿,将在政治更加动荡的情况下进行。明年,持续抗议、政党分裂和大规模社会动荡都有可能发生。事实上,这一调整期将比阿根廷刚刚经历的米莱执政时期更加无序,因为目前还没有明确的反对派,能够发出令人共鸣的替代性经济信息,来挑战阿根廷货币体系。事实上,我们粗略地认为,目前阿尔塞总统可能更有希望保住政权,如果仅仅是因为他的高知名度的话。然而,我们强调,在这种高度动荡的时期,出人意料的候选人迅速获得支持的条件已经成熟,这可能会对玻利维亚经济的发展轨迹产生重大影响。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删