2025年是否会爆发美元危机?

[Pgurus]2025年是否会爆发美元危机?

2025 年是否会爆发美元危机?不过,大部分媒体都在昏睡,很少讨论法定货币在未来几年的命运

美国国债:36.4 万亿美元的危机

让我们从房间里的大象--美国国债开始。美国还有许多其他结构性问题--持续的财政和贸易赤字、多重资产泡沫、U6 失业率居高不下等。但是,如果不是因为国债高达 36.4 万亿美元(> GDP 的 130%),今天这些问题都不重要。在过去 235 年(自 1789 年以来)的累积国债中,有超过 45% 是在过去 8 年中产生的。

要了解过去几十年来货币政策有多么宽松和非常规,请看下面的数字:

1789 年至 1981 年(192 年)的累计国债:1 万亿美元

1981 年债务与国内生产总值之比:31%

1982 年至 2008 年(27 年)新增国债:9 万亿美元

2008 年债务与国内生产总值的比率:67%

2009 年至 2024 年(16 年)新增国债:26 万亿美元

2024 年债务与国内生产总值之比:133%

显然,美国政府的支出在过去几十年里一直呈抛物线上升趋势。货币通胀(Monetary Inflation)(MI),即增加货币和信贷供应量,一直是每次危机的首选解决方案:如 COVID-19、2008 年全球金融危机、2000 年纳斯达克(泡沫破灭)、1998 年 LTCM、1987 年股市崩盘等。这造成了一种错觉,认为 MI 是灵丹妙药,可以依靠它解决一切问题。债务之王唐纳德·特朗普(Donald Trump)就是在这种情况下长大/变老的。

[译注:美国长期资本管理公司(Long-Term Capital Management,简称LTCM) 成立于1994年2月。1998年8月17日,俄罗斯宣布卢布贬值,并冻结135亿美元的国债,停止国债交易。随着俄罗斯债务违约的消息传出,全球投资者的风险厌恶情绪迅速蔓延,开始疯狂抛售高风险资产。这使得包括东欧、拉美等新兴市场的债券都遭遇了大规模的抛售,LTCM的投资组合受到了极大的冲击。2000年初,LTCM倒闭清算。]

作为一位在 2016 年竞选期间承诺偿还国债(除了对进口商品征收关税)的总统,特朗普在拜登篡夺这一可疑纪录之前,其国债增长的绝对值是单届总统中最高的。特朗普 2.0 肯定会大大超过拜登的纪录。如果特朗普 2.0 在头两年就超越这一纪录,我也不会感到完全惊讶。

当然,管理信息系统无法解决的一个问题是价格膨胀。只要物价上涨是良性的,或者更重要的是,人们对物价上涨的看法是良性的,那么市场机制就会 "看起来有效"。重要的是要明白,市场机制只是通过人为地推高资产价格来制造解决问题的假象,而绝不会解决经济中的结构性失衡问题(即奥地利经济学家更愿意说的 "清算不良投资")。

如果 2008 年后的 MI 确实解决了结构性失衡问题--财政和贸易赤字、资产泡沫等。- 美国就不会有今天的问题。事实上,结构调整所取得的成果只是推迟了问题的解决,而这种拖延导致问题在今天变得更加严重。例如,国债在此期间几乎翻了两番,万亿美元的贸易赤字如今已成为常态,2-3 万亿美元的财政赤字也是如此。

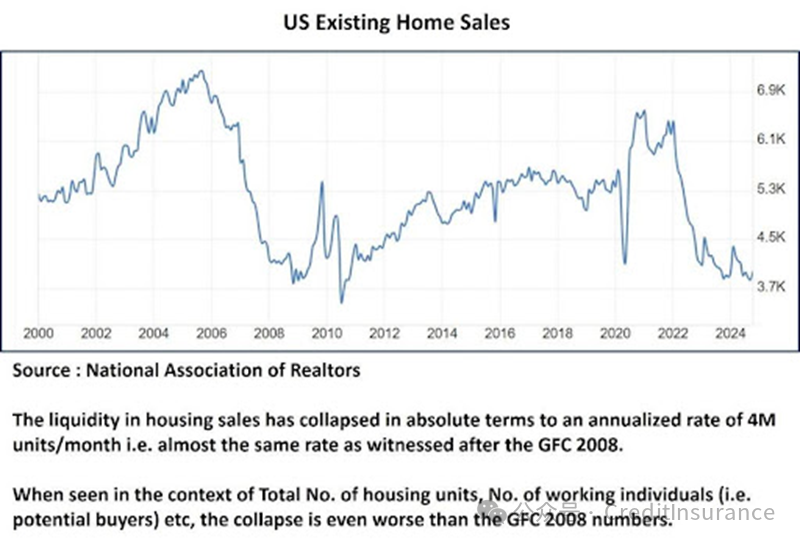

房地产泡沫 (HB) 2.0 崩溃后的货币通胀会导致什么结果?

读者可以从几个统计数据--美国房价中位数、美国住房可负担性指数等--来了解我们正处于泡沫破裂的边缘。如果不是银行采取了许多紧急银行措施,如银行定期融资计划和允许银行不对其债券投资组合 "按市价计价 "的会计借口,我们可能已经目睹了 HB2.0 的破灭。这些措施很容易让人联想到2008年全球金融危机后采取的措施,这些措施让房价暂时企稳,同时让银行维持偿付能力的假象。

但是,如今的房价和银行的偿付能力都无法承受。市场必须尽早解决这两个问题。住房市场的流动性已经枯竭,除非房价出现有意义的修正,即住房爆裂,否则流动性不可能恢复。这是恢复市场可负担性的唯一途径。

我猜,市场力量将在未来几个月内带来急需的房地产爆发。特朗普可能会无意中通过对从加拿大进口的木材征收关税(这可能会增加建筑成本)、减税(这可能会导致赤字/物价飙升)等措施来提供推动力。所有这些事件都将导致长期利率上升,而与美国联邦储备委员会的短期行动完全无关。

泡沫总能找到定海神针,房地产泡沫破灭的具体事件无关紧要。但一旦破灭,将对美国经济和美元造成毁灭性打击。从这个角度看,这场危机将与 2008 年的全球金融危机截然不同,尽管两者有相似之处。对于总是习惯于打前一场仗的将军们来说,这将是一个潜在的噩梦般的场景,即通胀性萧条--凯恩斯主义的箭筒里没有箭可以解决这个问题。他们唯一的箭头是 MI,这将使通胀萧条问题更加严重。

如果今年晚些时候出现 HB2.0,那么几年后的数字可能会是这样。

上表解释了为什么 MI 在 2008 年全球金融危机后似乎起了作用,但这一次却会导致美元崩溃。联邦政府财政的破产本质甚至对华尔街来说也是显而易见的,因为华尔街几十年来一直醉心于美联储的高利贷。我们不必等到 2026 年,货币市场就会反映出上述情况。在房地产泡沫 2.0 爆破后的几周内,我们就会看到黄金价格远远超过 3000 美元/盎司,甚至可能在 2025 年触及 4000 美元/盎司。

那么,为什么美国联邦储备委员会不能像 2008 年全球金融危机后那样实施 ZIRP(零利率政策)呢?首先,显而易见的是,零利率政策并没有从根本上解决泡沫时期的不良投资问题。它只是制造了一个更大的泡沫,以取代 2008 年破灭的泡沫。顺便提一下,2008 年的泡沫,是作为解决 2000 年纳斯达克泡沫破灭的办法,而实施的市场机制的结果。

因此,美国联邦储备委员会一直在用一个泡沫连续取代另一个泡沫,每一个后续泡沫都比破灭的泡沫大得多。2008 年全球金融危机后实施的 MI ,比 2000 年纳斯达克指数破灭后实施的 MI ,大了一个数量级。因此,今天泡沫破灭的后果将与我们在 2009 年看到的情况截然不同。正如许多奥地利经济学家所说,与未来的情况相比,2008 年的股灾就像谚语中的 "星期日学校野餐"。

但是,假设我们想重蹈覆辙,制造一个更大的泡沫,这在今天可行吗?答案是肯定的 "不",原因如前所述:价格膨胀。

任何自我评价机制,尤其是政府的自我评价机制,都与客观现实相去甚远。世界各国政府对物价上涨的衡量标准也不例外。但是,尽管所有这些衡量标准都存在缺陷,美联储的通胀指标在过去几年里一直远高于 2% 的目标。

我们还知道,MI 始终是领先指标,而价格通胀则是滞后指标。因此,尽管今天的黄金价格在名义上可能很高,但如果根据MI进行调整,这些价格甚至比1971年35美元/盎司的黄金价格还要低。正如我在书中进一步解释的那样,在未来几年里,我们应该看到黄金价格至少上涨 10 倍。

因此,面对汹涌而来的物价上涨,美联储降低利率并再次吹大泡沫的能力将受到严重制约。大宗商品价格在经历了 2022 年加息后的停顿后,再次步入上升轨道,这应该会在未来一两年内将物价通胀率拉回到较高的个位数。在这种情况下,美联储会怎么做?加息以应对物价上涨,还是降息以支撑房地产泡沫破灭后的资产价格?

我的猜测是,他们会同时做这两件事--以隐喻的方式。他们会在公开场合提高利率以对抗通胀;在幕后,他们会采取量化宽松政策(他们可能会叫它别的名字)来支撑资产价格。这两方面他们都会失败。这种货币政策组合并不新鲜,许多香蕉共和国(和发展中经济体)已经尝试了几十年,但仍然是香蕉共和国。

[译注:香蕉共和国(英语:Banana Republic),是一个经济体系属于单一经济(通常是经济作物如香蕉、可可、咖啡等)、拥有不民主或不稳定的政府,特别是那些拥有广泛贪污和强大外国势力介入之国家的贬称。通常指中美洲和加勒比海的小国家。]

未来的美元危机

自 1971 年美国脱离黄金兑换标准以来,这场危机就一直在酝酿之中。罗恩-保罗博士(Dr. Ron Paul)于 1971 年从政,正是为了这个原因:让美元回到黄金标准。

[译注:罗恩·保罗(Ron Paul),1935年8月20日出生于美国宾夕法尼亚州匹兹堡,美国德克萨斯州的医师、众议员、以及总统候选人,隶属共和党籍。]

虽然等待的时间漫长得令人难以置信,但我们终于到了谚语所说的 "不能再被踢下马路 "的阶段。当历史被书写,金价在 2024 年 2 月果断突破 2000 美元/盎司时,将被视为美元或甚至全球货币危机的开始。困扰美国经济的问题--政府开支过大、监管过度和宽松的货币政策--困扰着当今许多国家。然而,美元将是震中,因为它是世界储备货币。

如果要与第一次世界大战相比,那么这次黄金价格突破 2000 美元/盎司就相当于 1914 年费迪南大公遇害。许多较小的货币--墨西哥比索、巴西雷亚尔、孟加拉塔卡和斯里兰卡卢比等--在过去几年中都出现了大幅贬值,尽管这些货币都被 ,被视为孤立事件。

然而,大部分媒体都在沉睡,很少讨论法定货币在未来几年的命运。2025 年将改变这种状况,让货币经济学重回舞台中心。我们的政府越早认识到这一不可避免的转变就越好。但是,即使是最好的情况,我们也不可能一蹴而就地走出今天的货币深渊。

请注意:本文观点仅代表作者本人,不代表或反映 PGurus 的观点。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删