尽管流动性改善,阿根廷尚未完全摆脱困境,破产预计将增加

[SP Global]尽管流动性改善,阿根廷尚未完全摆脱困境,破产预计将增加。

**总统米莱成功翻开了新篇章**

在其执政的第一年,新自由主义总统米莱实施了令人印象深刻的改革,包括30年来最大规模的财政整顿,这使阿根廷在2024年实现了自2008年以来的首次初级财政盈余。作为多次违约的政府,阿根廷在1月向主权债券持有人支付了43亿美元,这是自2020年债务重组以来的最大还款额。此外,中央银行减少了准财政负债,并关闭了多个间接货币创造渠道。2024年12月,阿根廷十年来首次成功完成了一项国际货币基金组织(IMF)计划,预计未来几周将宣布新的计划。

**流动性改善和新IMF贷款前景促使阿根廷短期政治风险上调**

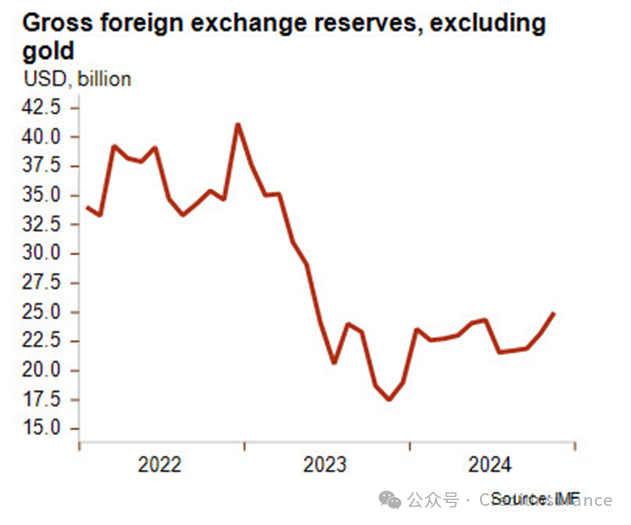

在经济方面,经常账户赤字(2023年占GDP的-3.5%)在2024年转为小幅盈余,预计占GDP的0.4%,外汇储备总额增加了三分之一(见下图)。因此,阿根廷的流动性有所改善,但由于货币挂钩,可用外汇储备仍然有限,流动性依然脆弱。净外汇储备仍为深度负值,这是取消货币管制的主要障碍。展望未来,鉴于高额外债偿还、预计2025年经常账户赤字小幅上升至-0.2%左右、缺乏金融市场准入、高短期外债和货币管制,流动性状况预计仍将困难。从积极的一面看,新的IMF计划(除了偿还IMF债务所需的资金外)提供的大量新资金将显著缓解流动性压力。这些额外资金的可能性得益于米莱与特朗普之间的良好关系。鉴于流动性改善和新IMF贷款的前景,阿根廷的短期政治及类似事件(PAE)风险从7/7级上调至6/7级。

**阿根廷尚未完全摆脱困境**

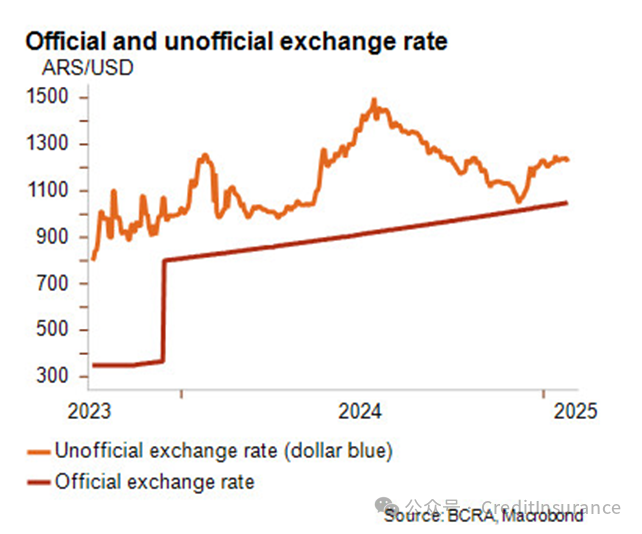

尽管如此,巨大的下行风险依然存在。在国内,脆弱且恶化的社会状况(超过一半的阿根廷人生活在贫困中,一年内增加了12%)以及米莱支持率的下降可能会破坏财政整顿——尤其是在10月中期选举临近的情况下。这些问题甚至可能迫使他下台,从而为另一个非正统的庇隆主义政府铺平道路。此外,鉴于米莱不愿取消货币管制(IMF的关键要求),新的关键IMF贷款可能会被推迟或规模小于预期。除此之外,新的IMF协议必须得到国会批准,鉴于米莱在国会缺乏多数席位以及即将到来的选举,这可能很困难。此外,农业部门的多重破产风险(见下文)与拉尼娜现象导致的干旱天气相结合,可能会显著减少经常账户收入(历史上最重要的经常账户收入来源,平均约占45%),并对流动性造成压力。最后,官方汇率仍面临巨大压力(见下图),使该国面临(再次)货币危机或大幅贬值的风险。

**外部方面,主要出口市场(巴西和中国)的持续放缓、大宗商品出口价格下降(如大豆和小麦)、气候变化引发的灾害以及更加波动的全球环境(潜在的美国关税)是最大的下行风险。**

**破产预计将增加,尤其是在农业部门**

商业环境(G/G级)仍然极具挑战性。尽管通货膨胀率从211%的高位下降,但仍高达118%(2024年12月)。预计通胀将继续下降,但将面临爬行挂钩的上行压力:官方汇率每月对美元贬值2%,尽管这一速度将从2月起降至1%。从积极的一面看,持续两年的经济衰退(2024年为-3.8%)正在触底,2025年经济增长预计在3%至5%之间。然而,预计破产将增加,尤其是在农业部门,1月中旬领先的农业集团“Los Grobo”贷款违约(与价格下跌和此前高出口税有关)就是例证。公共部门也面临风险:高公共债务(2024年底占GDP的92%)、潜在的财政政策变化、针对国有能源公司YPF的160亿美元诉讼可能恢复执行,以及具有挑战性的债务偿还计划,使得主权违约的风险仍然很高。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删