捷克经济将面临日益加剧的外部阻力

[Fitch]捷克经济将面临日益加剧的外部阻力。

核心观点

-

我们将捷克2025 年 GDP 增长预测从 2.6% 下调至 2.0%,2026 年预测从 3.8% 下调至 2.3%。 -

虽然对2024年全年GDP增长的初步估计符合我们对1.0%的预期,但德国经济前景更为黯淡,通胀持续居高不下,威胁着货币宽松步伐的放缓,这给2025年和2026年的增长带来了阻力。 -

尽管如此,我们认为国内消费仍将是整体GDP增长的最重要推动力。

我们已将 2025 年捷克 GDP 增长预测从 2.6% 下调至 2.0%,将 2026 年的预测从 3.8% 下调至 2.3%。虽然 2024 年全年 GDP 的初步增长预测符合我们 1.0% 的增长预期,但德国经济前景更为严峻,高企的通胀威胁着货币宽松步伐的放缓,这给 2025 年和 2026 年的增长带来了阻力。德国经济占捷克出口总额的 33%,有可能进一步拖累经济增长,而美国采取贸易关税行动的前景可能会对捷克经济增长造成压力。与此同时,汽车行业的供应链紧密交织,增加了捷克共和国对经济疲软的敏感性,尤其是工业部门。

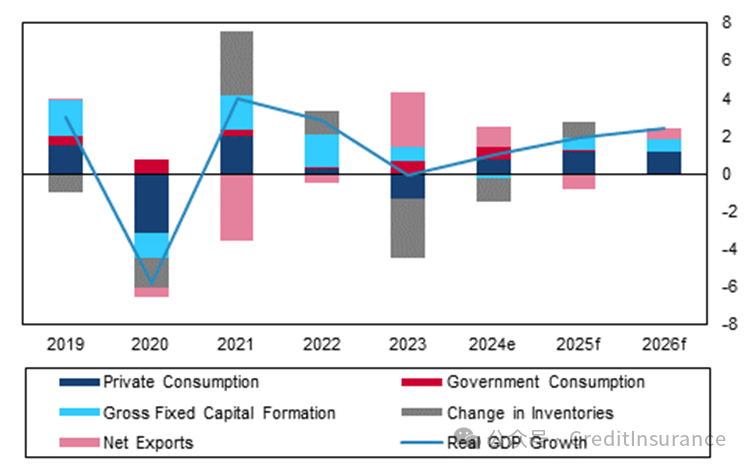

捷克经济增长将步入较弱轨道

捷克共和国 – 实际 GDP,同比变化百分比,及各组成部分贡献,百分点(2019-2026 年)

e/f = BMI 估计/预测。资料来源:Haver,BMI

初步估计显示,经济环比增长 0.5%,与我们自己的估计和普遍预期相符。捷克统计局 (CZSO) 虽然没有按支出部分贡献进行细分,但强调了家庭消费复苏带来的持续上行动力。另一方面,由于欧盟外部环境较弱,出口增长仍然紧张,而投资也仍受制于欧盟结构性资金流入,因为私营部门难以找到增加自身产能增强支出的空间。全年来看,捷克经济增长了 1.0%,与我们的预测相符。

我们认为,国内消费仍将是整体 GDP 增长的最重要推动力,私人消费将在 2025 年为经济增长贡献 1.2 个百分点,在 2026 年贡献 1.1 个百分点。强劲的实际(经通胀调整)工资增长继续增强消费者的购买力,而消费者的购买力在 2022 年和 2023 年大幅下降。我们预计这一趋势将在短期内持续,因为紧张的劳动力市场增强了工人的议价能力,并支持工资持续上涨。同时,我们预测 2025 年通胀将保持受控,因为电价已经走软,鉴于 2024 年的增长速度缓慢,需求驱动的通胀压力仍然较弱。

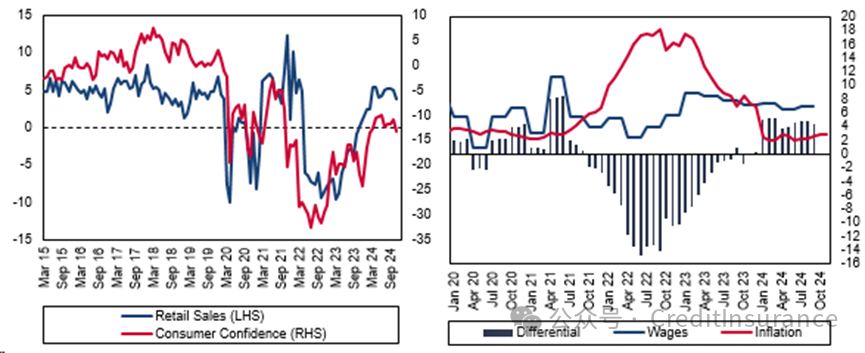

消费仍受实际工资回升支撑

捷克共和国 – 零售额增长,同比变化率,消费者信心指数,反应平衡 (LHC);CPI 通胀率和名义工资增长,同比变化率 (RHC)

来源:Haver,BMI

近几个月来,零售额受这些因素提振,并显示出复苏迹象。零售贸易增长保持稳健(见上图),自 2024 年 7 月以来同比增长超过 4%。我们预计这一趋势将继续,因为收入改善的背景有助于防止消费者信心恶化,而消费者信心恶化是由于经济不确定性增加以及 2025 年 10 月大选前的政治不确定性造成的。

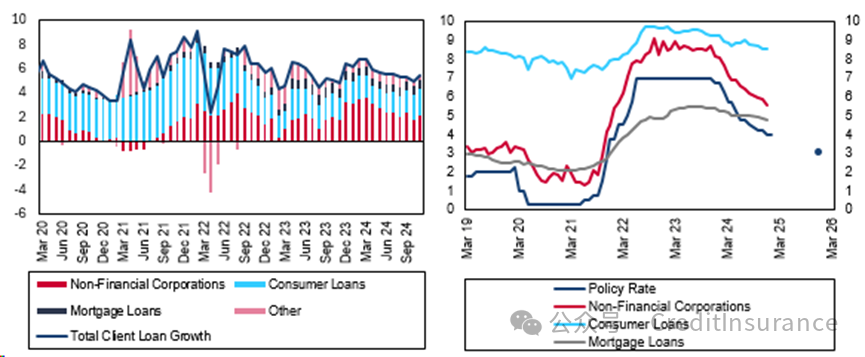

货币政策宽松的传导也将对 2025 年的经济增长造成不利影响。由于通胀下降和经济疲软为政策制定者创造了利率正常化的空间,捷克国家银行 (CNB) 将利率累计下调 275 个基点,至 2024 年底的 4.00%。由于传导滞后时间长且变化多端,这些降息的影响将开始对家庭和企业产生影响,而这些贷款对捷克国家银行关键政策利率的变化更为敏感。由于通胀仍相对受控,处于捷克国家银行 1-3% 的通胀目标范围内,我们预测 2025 年将进一步降息 100 个基点,这将为其提供支持。

企业和投资将从央行宽松政策中受益最多

捷克共和国 – 贷款和政策利率,%(LHC)& 总客户贷款增长率,%同比变化,& 各部分贡献,pp(RHC)

注:点代表 BMI 年底预测。资料来源:Haver,BMI

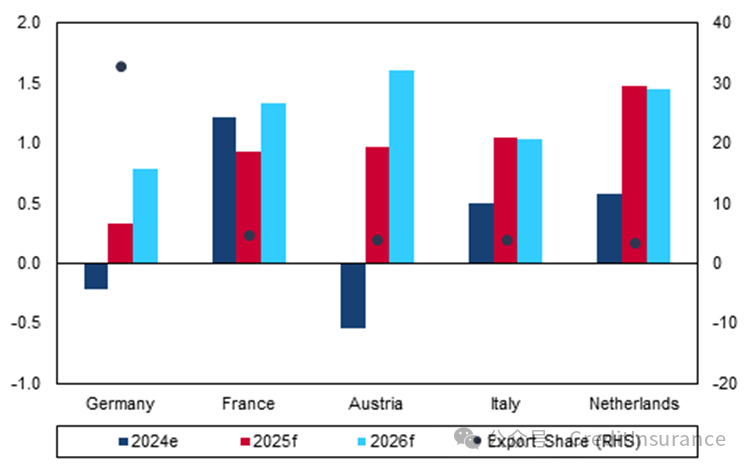

由于德国经济落后于整个欧洲的复苏,增长阻力将主要来自外部方面。作为欧洲大陆最大的经济体,德国占捷克商品出口总额的 33%,是许多捷克制造商汽车供应链中的关键最终目的地。工业和贸易部门信心仍远低于长期平均水平,而工业生产近几个月大幅放缓,截至 11 月已连续三个月收缩,产出环比下降 1.5%。尽管捷克工业部门的最终商品生产占比高于中欧和东欧同行,但它仍然受到德国经济活动疲软的影响。

外部阻力依然较大

捷克共和国 – 主要贸易伙伴实际 GDP 增长占商品出口总额的比重,百分比变化

e/f = BMI 估计/预测。资料来源:Haver,Trade Map,BMI

前景风险

增长风险偏向下行,主要集中在美国对欧盟征收关税的风险上。尽管美国的威胁不断升级,实施关税的可能性也不断增加,但征收关税的具体规模、时间和范围仍存在很大的不确定性。捷克共和国与美国的贸易关系大多是间接的,这进一步加剧了这一情况。因此,征收关税可能会对捷克经济产生滞后影响,下行风险主要集中在 2026 年的增长预测上。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删