来源:锦天城律师事务所

作者:顾晓、邱昌茂、高泽欣

自2002年起,日本政府陆续在国内建立经济特区,以实现制度创新带动经济发展的目的。2024年6月、金融厅再次将北海道・东京・大阪・福冈4地划为“金融・资产运用特区”。作为吸引投资的重要配套措施,日本政府推出了一系列企业投资优惠政策,这对外国投资者来说无疑是个重大机遇。本文将结合日本经济特区的特点,介绍日本针对企业投资的五类税收优惠政策,希望能够为计划对日投资的投资者提供参考。

针对以上每种经济特区,日本均颁布法律对其进行规范建设及发展。下面主要介绍与税收优惠政策密切相关的两类特区,即综合特区和国家战略特区。

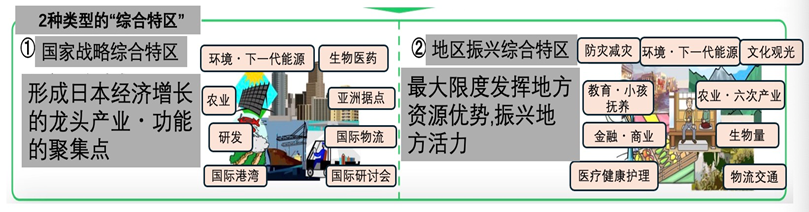

综合特区于2010年设立,包括“国家战略综合特区”和“地区振兴综合特区”两部分。前者注重加强产业国际竞争力,后者注重提升地方活力。

截至目前,日本分4批共指定了48个综合特区。其中,国际战略综合特区共7个(包括已经解除的1个);地域活性化综合特区共41个(包括已经解除的24个),基本涵盖所有的都道府县。

2012年,日本建立“国家战略特区”。国家战略特区的政策主要由制度改革和金融税收支持两大部分组成。其中,制度改革涉及城市建设、创业、引进外国人才、观光、医疗、保育、农业、就业、教育、现代科技等10个领域,主要措施是放松管制和管理操作便利化。金融税收支持主要是税收减免和补贴支持。截至2023年3月,日本分4批在全国设立13个国家战略特区(如下图),共进行137项改革措施,批准实施项目437个。

按照日本中央和地方法规规定,在日本投资的外资企业,和日本本国企业享受同样的投资优惠政策。本文将日本面向投资者的税收优惠政策整理为以下五大类:

在国家战略特区内投资的企业,可享受到的优惠包括:设备投资优惠、所得扣除优惠、天使投资税收优惠、公共设施建设及维护税收优惠。

在国家战略特区内进行设备投资的企业所从事的业务属于适用国家战略特区特例措施的业务,或属于利息补贴对象;或属于从指定金融机构接受贷款的业务,并仅限于从事“医疗”“国际”“农业”特定业务,在符合要求时,对特定设备适用特殊折旧以及税额扣除。

在国家战略特区内创业的企业,在满足一定条件时,自设立起5年内,可享受计税时对收入予以18%扣除的税收优惠。要求从事的是对国家战略特区的发挥重要作用的“医疗” “一定的IoT”等特定业务,或带来新价值和经济社会变化的创新业务。除上面所述要求特定业务种类之外,还有设立年限和人员相关要求。

个人向国家战略特区中开展特定业务的公司出资时,可以从该个人投资的年度的总收入金额等中扣除一定金额。该项优惠政策主要针对农业、医疗、生物领域的中小企业。

在国家战略特区中,为特定公共设施等建设项目提供土地的,实施个人所得税和企业所得税的优惠征收。

在国家战略综合特区内,对于“环保”“医疗”“产业技术”领域内的有利于提高经济社会活力或强化产业国际竞争能力的企业,符合一定条件的,购入设备并供该业务使用时,可享受①资产特别折旧政策或者②法人税特别扣除优惠措施。

地方振兴综合特区的税收优惠,主要是投资地方战略产业的个人投资者的投资额可以从所得税中扣除。

除了上述各经济特区的税收优惠政策以外,还有不限于经济特区的税收优惠。

例如①研发税收优惠,主要是为了鼓励企业研发,将研发费用的一部分从法人税中扣除的税收优惠制度。②提振地方经济的税收优惠,该制度主要是为了分散灾害风险和促进地方经济多样化,鼓励企业从大城市向地方搬迁,从而予以一定的税收减免的优惠制度。③地方政府的税收优惠。日本各地方为吸引外国投资者,还制定了适用于本地区的税收优惠制度。以大阪为例,对于首次进驻日本及大阪市内开展资产管理业务等(资产管理业务、金融科技业务)的金融类外国企业等,地方税(法人住民税及法人事业税)最多可在10年内减免100%。另外,对于在大阪府内设置总部功能的外资企业等,针对投资金额还将给予一部分补助等。

综上,日本为吸引外国投资者赴日投资创设了诸多有针对性的税收优惠政策。值得注意的是,这些税收优惠政策可能会随着日本政府政策的调整和国际经济环境的变化而发生变化。鉴于税收政策的复杂性和变化性,潜在的外国投资者们应当密切关注相关政策的最新动态,并考虑寻求专业顾问的意见,以确保充分利用这些优惠政策,最大化投资回报。

免责声明:本站转载、编译或摘编文章原文均来自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。 其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。

来源:锦天城律师事务所,作者:顾晓、邱昌茂、高泽欣

编辑:农潇齐

本文转自贸企通,版权归原作者所有,侵删