2025年利比亚经济增长将加速,但财政和外部账户压力将加剧

2025年利比亚经济增长将加速,但财政和外部账户压力将加剧。

2025 年,利比亚经济增长态势与财政、外部账户状况呈现出复杂的局面。

由于石油产量强劲反弹,国际社会对其石油和天然气行业兴趣重燃,以及公共部门支出增加,BMI 将利比亚 2025 年 GDP 增长预测从 8.1% 上调至 8.4%,这与 2024 年 0.6% 的经济萎缩形成鲜明对比,石油和天然气团队预计 2025 年石油产量将增长 9.8%。外国对石油行业兴趣增加,将促使 2025 年投资活动加强,预计固定资本形成总额增长 9.0%,为 GDP 增长贡献 2.0 个百分点;私人消费也将保持强劲,实际增长 7.8%,贡献 3.0 个百分点。

然而,利比亚也面临诸多挑战。因油价下跌,利比亚将在 2025 年出现财政赤字和经常账户赤字。预算盈余从 2024 年占 GDP 的 0.2% 转变为 2025 年 3.6% 的赤字,经常账户赤字从 2024 年占 GDP 的 5.0% 略微收窄至 2025 年的 4.3%。石油收入约占政府收入的 70%,油价下跌使石油收入下降 7%,而 2025 年第一季度政府支出同比增长 17%。同时,利比亚出口基础集中,石油收入占出口总额 90%,这给外汇储备带来压力,预计储备将进一步下降 3.3%。此外,4 月利比亚央行将第纳尔贬值 13.3%,但因扩张性财政政策等因素,利比亚第纳尔又回升至贬值前水平。其经济前景还与石油行业发展及政治稳定紧密相关,若政治不稳定加剧,石油生产中断,财政和经常账户赤字将加剧,拖累整体经济增长。

关键点

-

由于石油产量强劲反弹,我们已将利比亚2025年GDP增长预测从8.1%上调至8.4%。国际社会对利比亚石油和天然气行业的兴趣重燃,以及公共部门支出的增加,将支撑其2025年的经济增长。

-

我们预计,由于油价下跌,利比亚将在2025年出现财政赤字和经常账户赤字。预算盈余将从2024年占GDP的0.2%转变为2025年的3.6%的赤字,而经常账户赤字将从2024年占GDP的5.0%略微收窄至2025年的4.3%。

-

利比亚的经济前景与石油行业的发展和政治稳定密切相关。如果政治不稳定加剧,石油生产中断,这将加剧财政和经常账户赤字,并拖累整体经济增长。

-

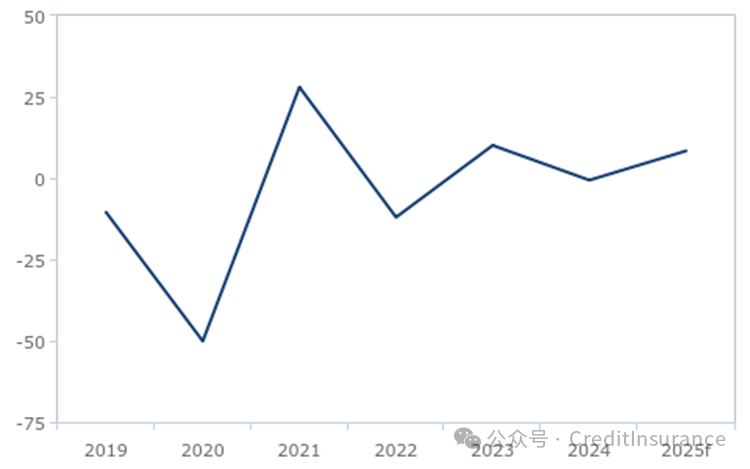

我们已将利比亚2025年GDP增长预测从8.1%上调至8.4%,这主要是因为尽管油价下跌,但石油产量前景依然强劲。这将标志着与2024年0.6%的经济增长萎缩相比,出现显著转变。2024年8月利比亚中央银行(CBL)领导层纠纷引发石油生产中断,导致经济增长出现萎缩。事实上,继去年下降6.9%之后,我们的石油和天然气团队预计,2025年石油产量将增长9.8%。

利比亚经济增长将加速

利比亚 - 总体增长率,百分比

f = BMI预测值。来源:CBL,BMI

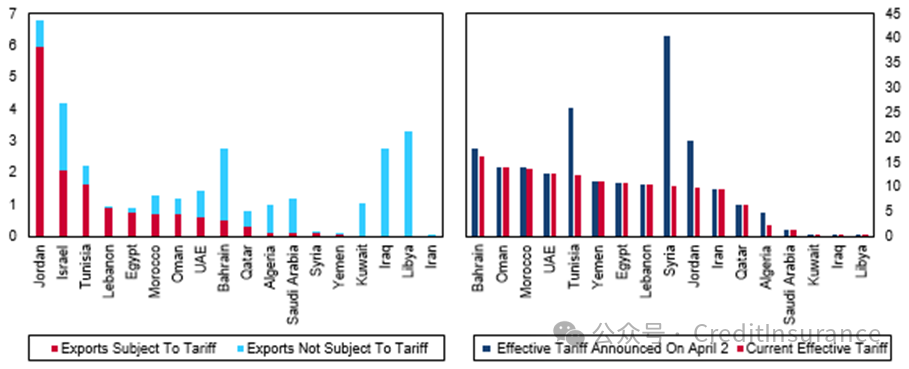

尽管美国关税政策对利比亚的直接影响微乎其微,因为利比亚对美出口的几乎所有产品——石油和天然气——都免征关税,但油价下跌带来的间接影响将对非石油经济造成压力。事实上,如果关税相关的不确定性没有影响油价,我们对利比亚经济增长预测的上调幅度会更大。我们的石油和天然气团队已将2025年布伦特原油平均价格预测从每桶76.0美元下调至每桶68.0美元。油价下跌可能 限制当局维持当前公共支出和投资活动增长速度的能力,这将限制非石油经济的增长前景。

利比亚不会受到美国关税的任何直接影响

利比亚 -对美国出口占 GDP 百分比 (LHC) 和有效关税百分比 (RHC)

资料来源:贸易地图、BMI

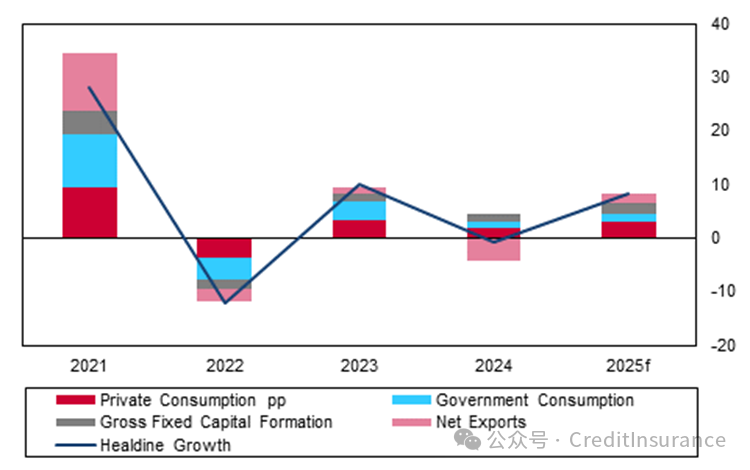

外国对利比亚石油行业兴趣的增加将加强2025年对该国的投资活动。我们预测,固定资本形成总额在2024年增长6.0%之后,到2025年将增长9.0%,为实际GDP增长贡献2.0个百分点。国际石油公司对利比亚上游石油和天然气行业的兴趣增加,这可能导致2025年外国直接投资增加,尽管大多数新投资将发生在较长期。事实上,包括BP、Eni和Repsol在内的几家国际石油公司17年来首次在利比亚恢复了勘探活动。尽管油价较低,我们预计这些投资仍将继续。尽管油价较低,但Eni、Repsol和BP等欧洲公司仍将继续投资,因为它们的本国需要实现能源供应链多元化,并用北非能源替代俄罗斯天然气。利比亚的地理位置以及其庞大且相对低成本的资源基础,是吸引投资进入该国石油和天然气行业的关键因素。

石油行业复苏将推动2025年经济增长

利比亚 - 实际GDP增长率(百分比)及百分点贡献

资料来源:CBL、BMI

与此同时,私人消费将保持强劲,实际增长 7.8 % ,为 2025 年 GDP 增长贡献 3.0 个百分点。虽然我们预计未来几个月支出增长将放缓,因为油价下跌将给政府收入带来压力(石油收入约占总收入的 70%),但公共部门工资的增长已经实现,不太可能逆转。事实上,2025 年前四个月的工资支出已同比飙升 19%。同时,虽然当局在 4 月份将货币贬值了 13.3%,但大量补贴将抑制通胀压力和货币贬值对家庭收入的影响。此外,还存在平行市场,尽管货币贬值,但平行市场的汇率仍然远低于官方汇率。因此,我们预计2025年价格增长率将从2.2%小幅上升至3.8%。总体而言,公共部门工资的增长和适度的通货膨胀将支持私人消费,抵消货币贬值的负面影响。

油价下跌将对利比亚的财政和外部状况产生负面影响

我们现在预测,利比亚的预算平衡将从2024年占GDP的0.2%的小幅盈余,转变为2025年占GDP的3.6%的赤字。油价下跌将超过产量上升的影响,导致石油收入下降7%,而石油收入约占政府收入的70%。2025年第一季度的数据显示,两国政府的支出同比增长17%,主要原因是工资和补贴增加。鉴于油价下跌,我们预计利比亚中央银行将维持外汇税——该税于2024年推出,旨在应对石油收入的下降,约占总收入的22%——以增加收入,收紧货币限制,并保护国际储备。即便如此,外汇税也不太可能完全抵消石油收入下降和支出增加的影响,导致利比亚自2020年以来首次出现财政赤字。

利比亚将出现2020年以来首次财政赤字

利比亚 – 财政赤字占GDP的百分比

资料来源:CBL、BMI

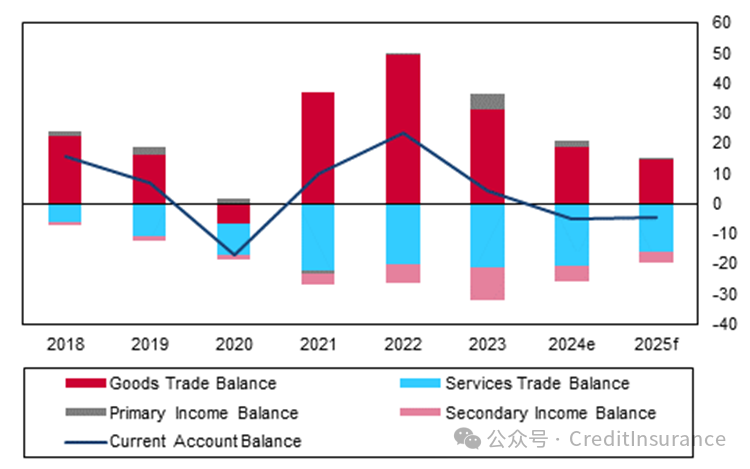

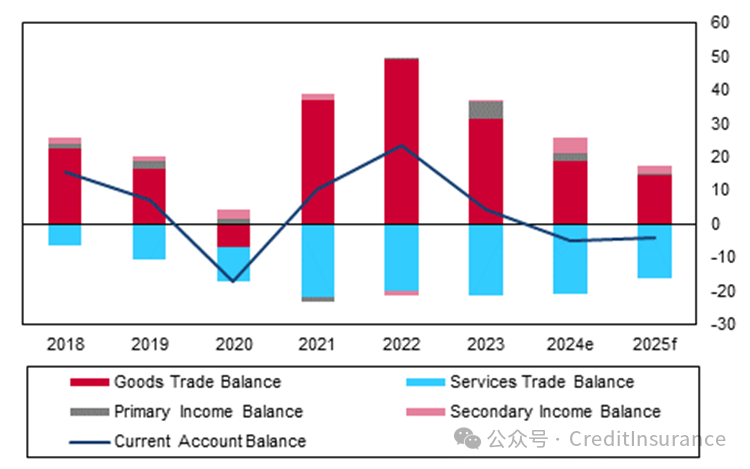

我们预测,利比亚的经常账户赤字将从2024年占GDP的5.0%收窄至2025年的4.3%。油价下跌将使利比亚的经常账户连续第二年保持赤字。尽管产量反弹将缓解油价下跌带来的部分压力,但情况仍然如此。利比亚的出口基础仍然非常集中,石油收入占出口总额的90%。这将对2025年的外汇储备造成压力。继2024年下降3.8%之后,我们预测储备将进一步下降3.3%,覆盖5.2个月的进口量,低于2024年的5.5个月。

油价下跌将使经常账户面临压力

利比亚 - 经常账户余额占 GDP 的百分比

来源:CBL、BMI

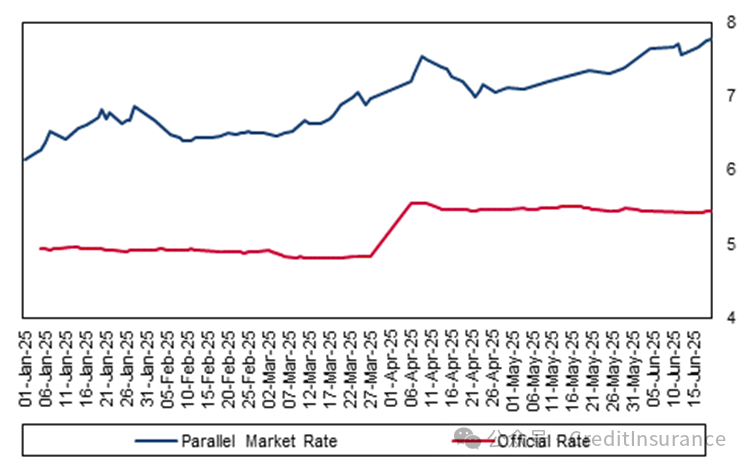

4月初,利比亚央行决策者将利比亚第纳尔贬值约13.3%,以抑制进口增长,从而缓解出口下滑和巨额财政赤字给储备带来的压力。4月6日利比亚第纳尔贬值后,官方汇率与平行汇率之间的利差一度缩小,当时利比亚第纳尔(LYD)的官方汇率为5.5利比亚第纳尔兑1美元,非官方汇率为7.1利比亚第纳尔兑1美元,利差为1.6利比亚第纳尔兑1美元。然而,此后,利比亚第纳尔已稳步回升至贬值前的水平,截至6月15日的非官方汇率为2.3利比亚第纳尔兑1美元。这可能是由于扩张性财政政策刺激了私人消费和进口商品需求。此外,成品油和食品等补贴商品约占进口商品的40%。这些进口商品的需求不太可能受到货币贬值的影响,这将保持进口的强劲增长。

财政政策将进一步推动 平行市场利率

利比亚 - 平行市场利比亚第纳尔兑美元(每日)

来源:本地新闻、CBL、BMI

我们经济前景面临的风险主要与石油行业的动态有关,并与安全局势密切相关。如果政治稳定性恶化,石油生产中断,我们预计经常账户和财政收支的压力将加大,这也将影响石油和非石油经济的增长。同样,如果美国贸易政策继续对油价产生负面影响,油价进一步下行的压力将给增长预测带来下行风险。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删